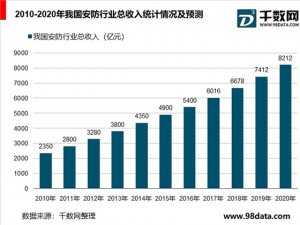

2019安防行业市场发展趋势分析:受益于互联网科技发展视频监控朝“AI+安防”

从目前各地平安城市视频监控系统建设上看,除北京和深圳的视频监控系统是建设在公安信息网上,其他城市均是视频专网的形式构架。建设视频专网一方面可以响应公安对安防系统应用的要求,也可以同时满足政府各级部门、各行业领域智慧应用和共享的需求。当视频专网上升至城市级构架,加入智慧城市物联网或者成为智慧城市骨干网之一时,具有更大的潜在价值。因此PPP模式进行安防建设的意义不仅仅在于拉动市场需求,避免重复建设,而在于未来数据打通后的应用价值。

从2012年住建部发布《关于开展国家智慧城市试点工作的通知》起,截至2015年年底,我国绝大多数的副省级以上城市、一半以上的地级以上城市,总计约500多个城市提出或在建智慧城市,其潜力将在“十三五”期间集中释放。预计未来PPP模式的城市视频监控建设项目订单会进一步释放。

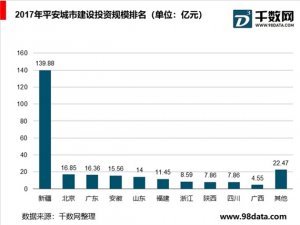

以新疆地区为例,从2015年至今,新疆地区已释放90亿元的安防PPP项目。新疆对安防历来重视,地方财政对公共安全的支出增速近年来均高于全国平均水平,2016年达到了300亿左右的规模,同比增速近20%。从目前总体建设水平来看,新疆与沿海省市安防建设水平相比还有很大差距,特别是新疆县域安防设备的部署才刚起步,未来仍有很大的发展空间。

表:2015-2017年新疆地区PPP安防项目

资料来源:公开资料整理

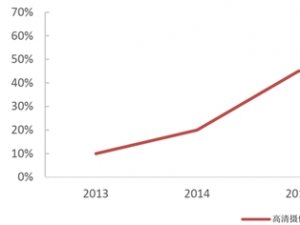

国内视频安防市场仍有很大的提升空间

我国安防摄像头渗透率有待提升,二三线城市市场空间释放在即:据CPS数据统计,美英两国的视频监控市场成熟度全球领先,每千人配备监控摄像机的数量分别是96台和75台。而中国监控普及度最高的城市——国家政治中心北京市,千人均数仅有59台,一线城市北上广深四地的千人均监控摄像机数量均值约为41台,仅为美国均值的43%。二线城市和三线城市的千人均数量均在10台以下。虽然我国国情不同于美英等国家,但总体来看,我国安防摄像头渗透率仍有待提升,且随着我国智慧城市、平安城市投建,二、三线城市安防市场空间打开,我国视频安防仍有很大的提升空间。

受益于互联网科技发展视频监控朝“AI+安防”发展

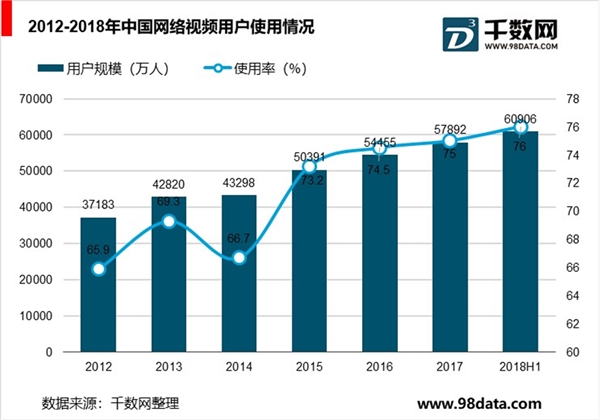

受益于互联网科技的发展,中国网络视频用户数及使用率不断增加。网络视频用户数继续呈现快速增长趋势,得益于网络建设和视频设备为网络视频的量好的使用条件;网络视频内容丰富以及网络视频与传统电视媒体的深入合作,播放快速提升等方面。2017年,中国网络视频用户规模达5.79亿,较上年底增加3437万人,增长率达到6.3%。网络视频使用率为75.0%,与上年底相比增长0.5个百分点;2018年6月,中国网络视频用户规模达6.09亿,较上年底增加2717万人,增长率为5.2%。网络视频使用率为76.0%,与上年底相比增长1个百分点。

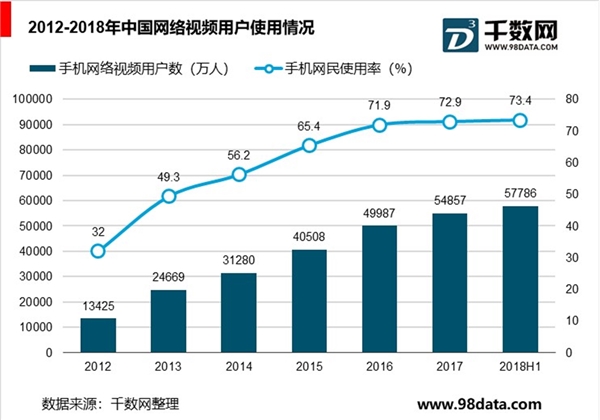

手机视频用户快速增长的原因主要为互联网向手机用户端的转化,以及智能手机的发展、Wi-Fi使用率的提升、4G网络的普及等。2017年,中国手机视频用户规模为5.49亿人,与2016年底相比增长了4870万人,增长率9.7%。网民使用率为72.9%;2018年6月,中国手机视频用户规模达到5.78亿,较上年底增加2929万人,增长率为5.3%。网络视频使用率为73.4%,高于手机网民4.7%的整体增速,说明视频用户持续向手机端集中。

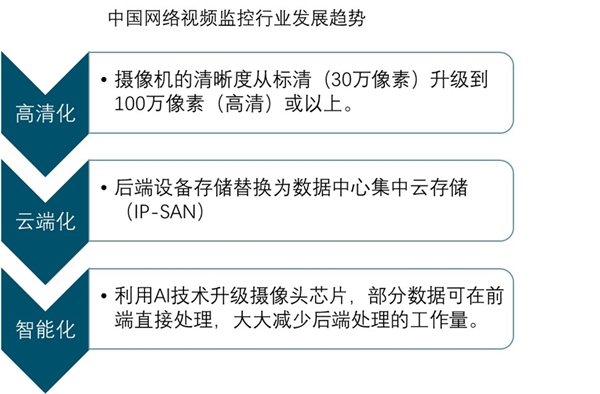

不断壮大的网络视频以及手机用户规模,带动网络视频行业快速发展,发展热度体现在各个行业。例如,网络视频监控行业,如今视频数据已经可以通过3G/4G/WIFI传回控制主机(也可以是智能手机担当),主机可对图像进行实时观看、录入、回放、调出及储存等操作。从而实现移动互联的视频监控。随着人工智能深入发展,“AI+安防”促视频监控行业也会再升级,在数据处理方面更加高效准确,使网络视频监控行业走向科技赋能的道路。

资料来源:锐观咨询整理