2019网络监控行业市场情况分析:安防产品智能化升级给行业市场带来新机遇

从模拟到数字再到网络监控时代,每一次产品的迭代都加速市场释放。随着高清时代到来,网络技术和图像处理技术均有了质的提升,硬件、通信环境等技术同步成熟,视频数据量激增,带来了更大的应用价值,前端产品高清化渗透率提高一方面带动了前端产品和后端产品的产值,另一方面高清视频数据的积累直接带动了智能视频分析的研发、应用和推广。从安防需求讲,视频安防行业崛起,摄像头渗透率提升,需要处理的监控画面迅速增多,人工搜索耗时耗力,智能化识别搜索的需求越来越高;同时随着社会安全压力提升,我国城市安防需求也从原来的追求事后追责效率转变为追求事前威慑和预防,视频安防智能化需求也全面提升。

从技术角度看,目前安防领域的应用主要还是涉及人和车辆的识别,主要应用的是生物特征识别技术、大数据、视频结构化等技术。生物识别包括人脸识别、指纹识别、虹膜识别等,也包括手势、步态等动作的识别,视频结构化技术融合了机器视觉、图像处理、模式识别、深度学习等技术,是智能化解决方案的基础。

从行业角度看,智能安防目前在公安、交通、金融、楼宇、工业等多个领域都有应用,公安和交通是最主要的应用场景。公安领域的智能化分析主要用于图侦、实战和预判三个层面,满足安防事前、事中和事后的需求;交通领域可以用来进行城市交通流量监测及管控,违章识别等。从具体的应用解决方案看,自动跟踪目标、人流量统计、车辆识别、丢失分析等应用较多。

智能分析可以分为前端智能和后端智能,前端智能是在摄像机中内置算法+DSP,采集数据后直接进行特定场景的分析,再将结果输出至后端。随着高清摄像头普及,视频数据体量越来越大,给传输和后端存储带来了很大的压力,前端智能高效处理数据,直接输出筛选后的结果,可以极大的缓解传输和存储的压力。前端智能崛起将直接带动算法、芯片产业;后端智能是将视频数据传至后方再进行分析,可以运用各类软件处理数据,随机调动计算资源,适用于各类型的分析场景,特别是复杂的分析场景。

表:智能分析系统产品分类

资料来源:公开资料整理

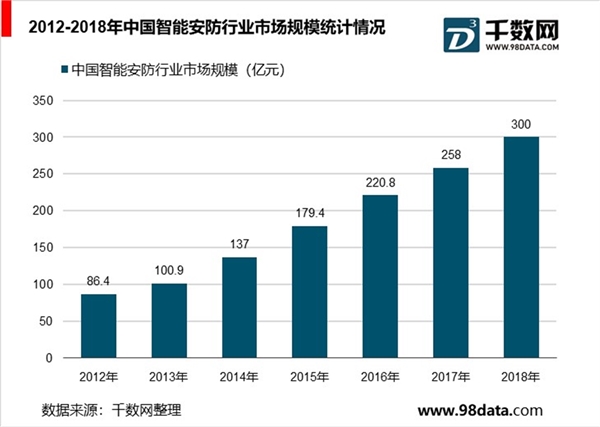

2018年中国智能安防行业市场规模达到300亿

随着人工智能的发展,智能化成为行业大趋势。智能安防也逐渐成为安防企业转型升级的方向,在安防行业占比将越来越大。据统计数据显示,截止至2018年中国安防行业市场规模将达6570亿元。而在智能安防方面,2012年中国智能安防行业市场规模仅达86.4亿元,2013年中国智能安防行业市场规模突破百亿元,之后呈现快速增长状态,到了2017年中国智能安防行业市场规模增长至258亿元,截止至2018年底中国智能安防行业市场规模达到了300亿元左右。

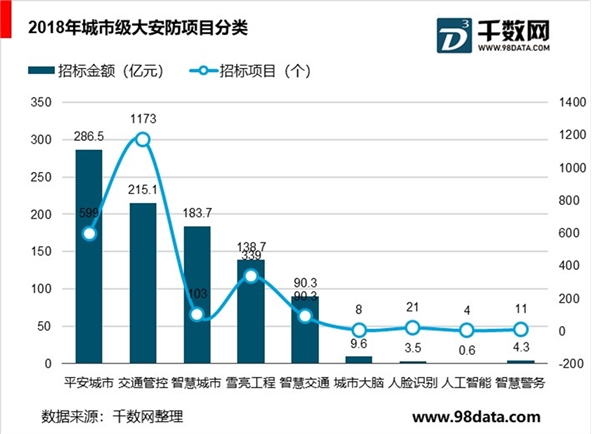

据不完全统计,2018年我国城市级大安防招标项目约为2522个,招标金额847.2亿元。按照招标金额大小排序分类,依次为:平安城市、交通管控、智慧城市、雪亮工程、智慧交通、城市大脑、智慧警务、人脸识别、人工智能,虽然交通管控类项目数量巨大,但平安城市的投资额依然是最大的,智慧城市的项目数量少但单体项目投资金额大。

平安城市建设安防项目减量提质

平安城市的建设,最早在北京宣武区、山东济南、浙江杭州和江苏苏州四个城市开始做试点。自2004年6月第一批科技强警示范城市创建工作启动至今,全国城市报警与监控系统建设初具规模,起步早的省市如浙江、江苏和广东等都取得了显著成效,全国首批21个科技强警示范城市建设、22个城市报警与监控系统建设试点、第二批38个科技强警示范城市建设和3111工程已全部结束。

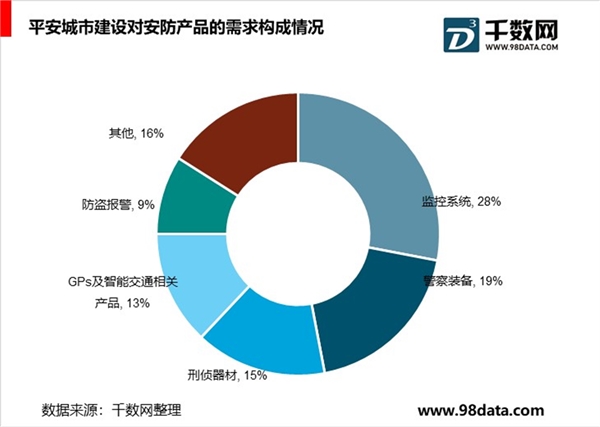

从实际情况看,平安城市对各类安防产品的需求情况大致如下:监控系统28%、GPS及智能交通相关产品13%、防盗报警9%、警察装备19%、刑侦器材15%、生物识别及智能卡5%、其它11%。未来我国平安城市建设市场依然火爆,安防市场需求强烈。

产业体系:基本形成完整的物联网产业链

从产业体系来看,中国已形成包括芯片、元器件、设备、软件、系统集成、运营、应用服务在内的较为完整的物联网产业链,各关键环节的发展也取得重大进展。M2M服务、中高频RFID、二维码等环节产业链业已成熟,国内市场份额不断扩大,具备一定领先优势;基础芯片设计、高端传感器制造、智能信息处理等相对薄弱环节与国外差距不断缩小,尤其光纤传感器在高温传感器和光纤光栅传感器方面取得重大突破;物联网第三方运营平台不断整合各种要素形成有序发展局面,平台化、服务化的发展模式逐渐明朗,成为中国物联网产业发展的一大亮点。

产业应用:成熟运用于安防/交通/物流等领域

从产业应用情况来看,市场需求、成本、标准化、技术成熟度、商业模式是影响物联网应用规模化推广的主要因素。目前,物联网已较为成熟地运用于安防监控、智能交通、智能电网、智能物流等。在物联网各领域中,M2M和车联网展现出强大的市场内生动力,全面推广的各方面条件基本具备,成为物联网应用的率先突破方向。

目前,物联网主要应用于个人、办公、汽车、物流、消费、资环、家庭、工厂和城市九大方面,全球物联网产值4—12万亿美元,涉及生活与工作方方面面。其中,智能城市、智能交通、智能穿戴、智能医疗市场最为可期。

从产业集聚发展情况来看,近几年来,中国物联网政策支持力度不断加大,技术创新成果接连涌现,各领域应用持续深化,产业规模保持快速增长,并形成北京—天津、上海—无锡、深圳—广州、重庆—成都为核心的四大产业集聚区。

具体而言,全国已基本形成分别以北京、上海、深圳、重庆为核心的环渤海、长三角、珠三角、中西部地区四大物联网产业集聚区的空间格局。其中,环渤海区域借助产学研资源和总部优势,成为中国物联网产业研发、设计、运营和公共服务平台的龙头区域;长三角区域以上海、无锡双核发展为带动,整体发展比较均衡,在技术研发与产业化、应用推广方面发挥了引领示范作用;珠三角区域依托自身优势成长为物联网产品制造、软件研发和系统集成的重要基地;中西部地区软件、信息服务、传感器等领域发展迅猛,成为第四大产业基地。

目前虽然国内视频安防高清摄像头普及率已经很高,但是整体智能化程度还较低,高端智能化产品及相关平台和软件有巨大的市场空间,前后端智能化产品出货量有望持续提升。安防产品智能化升级将从一线城市和安防需求最高的个别地区开始,逐步渗透。