2019安防行业市场规模分析:安防意识提升带动市场增长

在新型城镇化发展提速,“智慧城市”建设加快和“平安城市”深度应用、互联网+安防、大数据+安防、AI+安防等新需求、新应用的催生下,安防建设也纳入了智慧城市级的统筹建设中。智慧城市强调数据在城市总体层面的打通,视频监控作为治安、管理的重要方面,数据量大且极具价值,是智慧城市建设中的重要环节。截至2016年6月,我国95%的副省级城市、76%的地级城市,均在政府工作报告或“十三五”规划中明确提出,或正在建设智慧城市,预计到2017年我国启动智慧城市建设和在建智慧城市的城市数量将有望超过500个。其潜力将在“十三五”集中释放。

表:国家大力推进视频监控产业发展

数据来源:公开资料整理

视频安防迎来大发展,“十三五”公共设施建设保驾护航。“十三五”规划的目标是:到2020年,安防企业总收入达到8000亿元左右,年增长率达到10%以上,实现行业增加值2500亿元。根据“十三五”规划阐述,对于生态保护、改善民生任务重的地区取消GDP考核,引导地方竞争从经济增长竞争更多地转向公共服务提供竞争,也就是说部分城乡地区可能会转移精力于公共设施建设,二三线城市及农村地区或将会带来大量的安防产品的需求。而在公共设施建设中,由于经济落后、位置偏远等原因,将会带来大量的安防产品的需求。按照行业规律,当一国人均GDP达到3,000美元时,安防产业将获得较快发展。从人均GDP已超3,000美元的上海、深圳、广州、北京四个城市安防视频监控市场的快速成长过程可以发现,城市面积和城市设施的不断增加,给视频监控市场带来良好的可持续发展空间。随着国民经济的稳健增长,区域经济的发展,二、三线城市将会逐渐崛起,市场需求将从特大城市、省会城市向市县级甚至农村市场加速延伸。

在国家政策号召下,也出于管理需要,金融、教育、能源、电信、交通等领域用户的安防意识提升,带动了视频监控市场的增长。

从2008年开始,各大银行实施总行对各营业网点的远程视频监管带动银行视频安防市场爆发,金融安防视频监控系统“五年一换”的改造规律也带来固定的市场需求,金融系统对智能化安防的需求,包括AI+金融的应用场景的出现也带动了视频安防行业的提升;根据《2015年全国教育事业发展统计公报》,全国幼儿园、小学、中学、高中、大学等各类学校及教育机构接近80万所,随着民办教育政策放开及教育行业智能安防需求升级,未来教育行业有望维持稳健增长;能源行业包括煤矿等,对安防设备配备有硬性要求,更新换代及产品升级带动了视频安防行业市场增长。另外智能楼宇、“数字化工地”、“数字化车间”等项目释放,政府对公共工程包括轨交、航道、机关、体育场馆、博物馆等各类公共场馆等持续的投建均带动了视频监控行业需求和应用的提升。

根据中国安防网的统计,目前在行业市场占比中,平安城市在视频监控行业中占比最高,接近1/4,智能交通、智能楼宇、文教卫、金融行业分别占比18%、16%、13%和12%,整体上细分行业分布均衡,市场受某一行业环境的冲击风险相对较小。从发展势头来看,金融和能源行业视频安防布局相对完整,市场相对饱和,更新换代和智能化升级带动了一定行业增速,政府、交通市场还在持续快速增长,智能楼宇、文教卫、司法监狱及民用市场等保持高增长。

表:六大细分行业发展各具特色

资料来源:公开资料整理

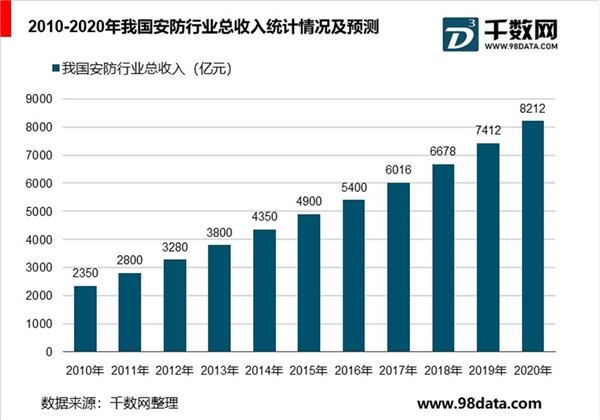

2020年安防行业总收入将突破8000亿

据统计数据显示,2010年我国安防行业总收入已达2350亿元,并逐年逐年快速增长态势。2013年我国安防行业总收入达到3800亿元。到了2016年我国安防行业总收入达到了5400亿元,截止至2017年底,我国安防企业数量大约有2.1万家,行业总收入增长至突破6000亿元,年均增长14.4%,全行业实现增加值1960亿元,年均增长12.7%。初步测算2018年我国安防行业总收入将达到6678亿元左右。并预测在2020年我国安防行业总收入将突破8000亿元,达到了8212亿元左右。

我国安防运营服务市场空间巨大

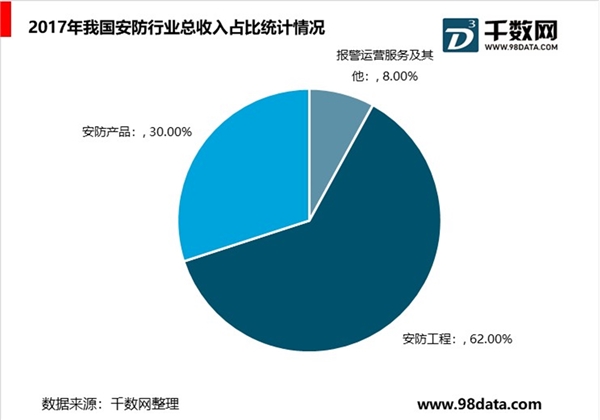

从业务形态上划分,分为安防产品制造业、安防集成与工程业、安防运营服务业,其中2017年,我国安防运营服务业市场规模达到460亿元,占安防市场总体规模的8%,但较欧美安防运营服务市场规模占比35%的市场格局仍具有较大的差距,我国安防运营服务仍有很大的市场空间。

安防市场仍面临两方面问题:

一是安防市场用户不集中、产品应用分散、客户定制化多,要求安防厂商具备较高的满足客户碎片化需求的开发响应能力及快速建设交付的能力,在人工智能时代,其衍生的特定需求及影响力将远超于过去的网络化、IT化、云化时代,进而要求安防厂商掌握智能技术,并能与碎片化需求解决方案融合,及因经验积累形成的快速交付能力。

二是随着技术的融合,安防与其他行业的界限正在模糊,市场也出现了领先算法厂商,如商汤科技、旷世科技等,这些新角色打破了传统由一个厂商提供解决方案的局面,算法厂商与专注行业的应用厂商开始结合,同时也在催生各种类型的生态合作伙伴的诞生。因此,拥有人工智能技术和搭建平台技术的公司具备构建智能生态圈的实力,将能满足市场需求,同时也让缺乏研发能力的企业逐渐因技术迭代退出市场。

AI生态推动市场格局变化

虽然“安防+AI”的结合在国内处于初步发展阶段,但人工智能与产业需求将会以加速度的趋势融合。超高清、热成像、低照度、全景监控、红外探测、平台集成融合技术等安防技术,与人工智能、计算机视觉、AR/VR、生物识别、大数据、云计算、物联网、无线传输、ICT等新技术融合,形成AI生态与平台架构深度结合的新型业务形态。原本传统与封闭的安防行业也逐步走向开放,开始建立生态环境。