2019年湖北省次高端白酒市场竞争情况分析

次高端竞争开放CR2达22%,省会引领湖北消费升级

湖北18年次高端收入约20亿元,占比7%,未来5年次高端收入CAGR约22.85%。根据我们估算,湖北白酒规模约280亿元,200元以下价格带是当前湖北白酒大众消费主流价位段,且多数集中在120元以下,白酒消费升级较慢,作为核心市场的武汉和相对富裕的区域如宜昌、荆州、襄阳等近几年才开始逐渐向120元-200元价位升级,武汉达150元左右。我们认为湖北次高端占比低于全国,达7%左右,对应次高端规模达20亿元。我们预计2023年湖北白酒规模将达378亿元,对应2019-2023年CAGR为6.2%;同时,因消费升级速度较慢,预计次高端占比每年提升约1.5个PCT,2023年将提升至14.5%,对应次高端规模达54.85亿元,2019-2023年复合增速为22.85%。

1、鄂酒地产酒在中低端形成强势占有,次高端竞争较为开放

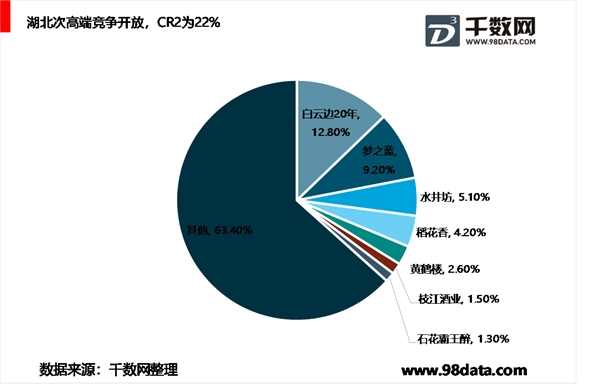

鄂酒地产酒在中低端形成强势占有,次高端竞争较为开放,CR2达22%。据酒业家,地产酒中白云边收入近50亿元,毛铺苦荞超20亿元,稻花香超20亿元(16年22.9亿),均具备全省覆盖能力,黄鹤楼(10亿)、枝江(5.83亿)形成片区占有。但地产酒集中布局200元以下中低端酒,形成二超多强格局,以10元劲酒为底部,对10-200元形成强势占有,省外的洋河青瓷、老窖头二曲、小郎酒等市占率不高。200元以上价位中,茅五泸垄断高端酒但收入占比湖北白酒整体不大;次高端以名酒及其系列酒为主。近年来白云边等地产酒持续推进产品结构升级,如白云边年份酒梯次升级至白云边20年,稻花香有清样、原浆及活力型,枝江旗下百年枝江,石花原浆酒,均在次高端价位做了长期布局,导致次高端竞争较为开放。以开放省份地产酒收入5%为次高端规模测算,可得湖北次高端CR2达22%,其中白云边20年2.5亿(市占率12.8%)、洋河梦之蓝1.8亿(市占率9.2%)。

2、湖北具备省会引领效应,地产酒仅白云边、黄鹤楼具备次高端布局能力

湖北具备省会引领效应,地产酒仅白云边、黄鹤楼具备次高端布局能力。湖北各市消费情况与安徽类似,具备省会引领效应,武汉市具备样板效应,但鄂酒因较难突破200元价格带,所以实现了对武汉150元以下价格带的严密封锁。地产酒中不乏跨越性布局的企业,典型的有石花酒业旗下的霸王醉,但布局局限性大,难以起量(霸王醉为70度)。因此鄂酒能够形成对次高端份额切割的企业极少,省外品牌仅需密切关注白云边、黄鹤楼即可。白云边、黄鹤楼具备三个次高端布局的基础。

1)品牌基因方面,黄鹤楼入选第五届评酒会全国名酒;据微酒,白云边80年代末12元,黄鹤楼主销产品1.35元,飞天茅台89元,白云边具备中高档酒基因。

2)次高端产品布局方面,黄鹤楼陈香系列定位次高端;白云边实现从9年陈酿、12年陈酿、15年陈酿、及次高端的20年陈酿的梯次升级。3)渠道力方面,据凤凰网,白云边采取“无为而治”,大股东仅派出财务负责人,对经营团队充分授权,且很少为完成任务向商家压货,对经销商尊重,长期保持其较好的利润,因此与经销商具备良好的客情;黄鹤楼被古井贡收购后,也有望复制古井强势的营销能力。

因此,外埠品牌切割湖北次高端市场是需要以武汉为首,且主要竞争来源于其他省外品牌,地产酒仅白云边、黄鹤楼长期来看具备较全面的竞争力。

图:湖北地产酒在中低端市场形成二超多强格局