2019年安徽白酒市场消费持续增长,本土品牌依旧强势

安徽为白酒传统消费大省,20年次高端规模约40亿元,占比15%,2023年次高端占比有望提升至25%,规模达90亿元,对应5年CAGR约18%。安徽为白酒传统产销大省,白酒消费量大,我们估算18年安徽白酒规模达270亿元。安徽白酒消费主要集中在中低端,根据人均GDP、人均可支配收入等数据,我们估计安徽200-500价位段占比15%左右(出于数据的可获得性,我们暂时将安徽次高端价位段定位于200-500元/瓶),假设未来5年安徽白酒总收入增速与全国相同,为6.2%,则2023年安徽白酒收入达365亿元,一般合肥消费水平领先安徽省3-5年,草根调研目前合肥主流价位段200元以上,占比20%以上,我们预计未来5年安徽省200-500价位段占比会逐渐提升至25%,对应收入91亿元,5年年均复合增速18%左右。

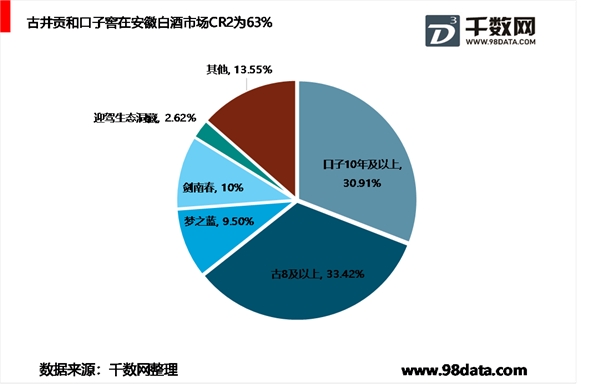

古井贡和口子窖在奠定省内双龙头地位后,在次高端市场后起直追,将最为受益安徽消费升级。徽酒市场竞争一向激烈,行业内有“西不入川,东不如皖”之说,古井贡和口子窖两家企业在经过多年竞争后脱颖而出,在近几年奠定了徽酒双龙头地位。随着次高端市场的迅速增长,两家地产龙头开始向次高端发力,以安徽次高端收入40亿计算,我们估算18年古井贡、口子窖次高端产品(200元以上)市场市占率分别达到32%(13.37亿)、31%(12.36亿),剩下的份额则被洋河梦之蓝(4亿不到、9.5%)、剑南春(4亿不到、10%)、迎驾贡的生态洞藏16(洞藏系列18年占比约15%,次高端洞藏16/20中16占比约20%,对应迎驾贡次高端收入约1.05亿,占比2.6%)瓜分。我们认为,从品牌、产品和渠道模式上来看,古井贡和口子窖在抢占安徽次高端市场增量的能力最强,将最受益安徽省内的消费升级。

1、安徽省市场白酒品牌分析,本土品牌优势明显

品牌:古井贡为老八大名酒之一,口子窖品牌则在次高端价位段具有先发优势。古井贡酒为老八大名酒之一,据糖酒快讯,古井贡在90年代和20世纪初期曾走过低档酒路线,对公司品牌力损伤较大,但08年开始,公司打造出与公司品牌地位相称的年份原浆高档新品,脱离了低端竞争的红海,在上一轮白酒牛市中增速迅速,品牌力逐渐得到恢复。据央视网,公司在近几年领先省内同行冠名春晚(自16年开始)、冠名高铁(18年起),采取高举高打的品牌战略,影响力逐渐向周边省份扩散。口子窖在徽酒中较早布局了高档产品,据微酒,口子窖自99年便推出了定价70元/瓶左右的高档产品口子窖5年,主打窖藏年份,在当时价位普遍在40元以下的安徽较早奠定了省内高档酒的地位,并通过差异香型、长期品质稳定及渠道长期顺价,成为省内当时高档产品中的长跑冠军,为后续的口子6年在08年白酒第二轮牛市中接力,以及10年等产品在白酒第三轮牛市中接力,奠定了深厚的品牌历史。

因此,目前两家企业在省内的品牌地位并不输于全国性次高端品牌。

2、安徽白酒市场产品分析

产品:两家酒企均主打年份系列,产品结构层次清晰,优质基酒储备充裕。安徽因消费水平仍低于全国平均,因此200元以上的产品仍在保持较快的增长,这一价位最受益的为古井贡年份原浆8年及口子窖10年。古井贡年份原浆系列(5/8/16年)早在2008年就已推出,09年推出了百元左右的年份原浆献礼,原浆献礼与5年先后迎合了09-12年省内消费从50-100元向百元以上升级的趋势。15年以来安徽省内消费以省会合肥为首,快速向200元以上升级,受益古井贡主动在政商务宴请、酒席上培育古8置换古5,年份原浆8年快速放量。18年古井推出了G20产品,加码次高端价位段,古井贡具备名酒基因,优质产能充足,次高端产品得以迅速发力。

3、安徽省内白酒口子窖布局策略

口子窖较早便采取布局高档产品的策略,坚持品质为先的市场策略,稳健经营风格明显,随着产能扩张,制定了5年/6年/10年/20年的产品序列,依次放量增长,近两年同样受益于省内消费升级提速,定位200元以上次高端价位的口子10年及以上产品快速放量,据公司公告,同时口子窖在近两年开始布局东山项目,保障了未来优质产能的供应。

古井贡、口子窖纷纷通过产能扩张、技改等方式提升优质基酒产量及出产率

资料来源:公开资料整理

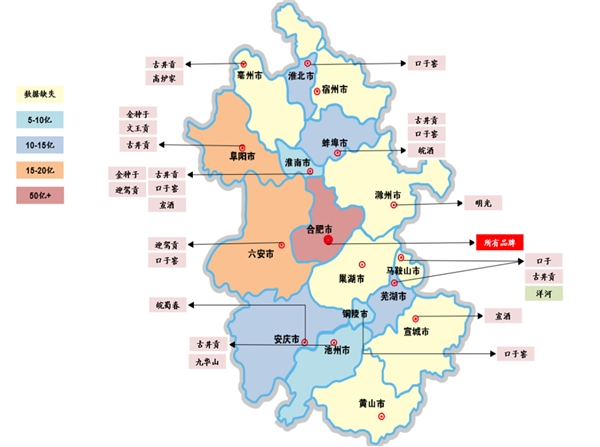

3、安徽白酒市场渠道分析,徽酒发展优势明显

渠道:徽酒素以渠道见长,但仅古井贡酒和口子窖辐射全省,渠道进攻力更强的古井贡在未来有望切割更多增量。在竞争激烈的安徽白酒市场中,徽酒品牌逐渐形成了区域性的竞争格局。主要徽酒企业的厂址散布在安徽省的各个地级市,在销售渠道上来看,除了古井贡酒和口子窖能辐射全省,其他白酒企业渠道布局大都在大本营周边区域以及市场较大的合肥地区。其中古井贡渠道运作方式较为强势,基本厂家主导,经销商功能被弱化;口子窖则采用厂商一体的模式,厂家仅仅负责高空投放,每个地区的独家经销商负责渠道运作和价盘控制,绑定了本地优秀经销商。由于本地厂商锁死了本地市场,导致外来酒企一直难以进入安徽。目前来看,仅有白酒行业的营销标杆洋河在安徽占据了一定的份额,但根据我们17年底发布报告《安徽中端酒形成双寡头,古井贡酒和口子窖受益》,洋河入徽占尽了天时地利人和(入徽时赶上第二轮牛市,以团购和产品差异化定位避开徽酒封锁),目前来看其他外地品牌再进入安徽难度极高。而本地酒企中,口子窖10、20年产品布局优先于古井的次高端产品,但古井凭借自身更具狼性的团队,实现了自身品牌的持续拔高与消费者对其认知的不断强化,实现了对口子窖次高端产品体量的反超。我们认为口子窖依托其厂商一体模式还是能够维持安徽次高端份额第二的位置,但长期来看古井贡渠道进攻能力远强于口子窖,预计未来古井贡份额将提升更快。

图:徽酒渠道切割能力强,仅有古井贡和口子窖辐射全省

资料来源:公开资料整理

古井贡与口子窖渠道运作模式各有千秋,古井贡更强强势,口子窖更加稳健

资料来源:公开资料整理

因此,按照我们前文的梳理,古井贡、口子窖在安徽品牌力足够高,产品力够强,更为重要的在于,两家龙头基本在安徽占据了全部渠道资源,目前安徽渠道结构甚至有些固化迹象,我们预计作为徽酒双龙头,两者是徽酒消费升级最受益标的。