2019年次高端白酒市场迅速扩张,市场向几家品牌靠拢

次高端政商务宴请的属性决定了品牌和品质的高准入门槛,预计未来能够持续增长的次高端品牌有限,竞争将聚焦在十余家全国化品牌和地产龙头之间。全国化品牌自 16年来的加库存周期基本结束,渠道利润率逐渐从 15%+下降至 5-10%,未来强渠道力的品牌将胜出。地产龙头2018 年开始大力推广其次高端产品,凭借地缘优势和阶段性高利差(10%+)抢占本土市场,未来渠道利润率变薄后仍需要强渠道力守住本土市场。

1、未来几年次高端白酒市场规模达到千亿,市场集中度提升

行业恢复性高增长叠加渠道加库存,2015-2018年次高端规模增长至400亿元。次高端白酒(成交价300-600元/瓶)在2015-2018年迎来了高速的发展阶段,三年收入CAGR为38%(我们统计20家品牌,并假设其他品牌占比15%)。主要源于:行业进入恢复性上行周期,茅台批价上涨打开次高端成长空间,次高端逐渐成为了政商务消费主流价格带(多地将高档酒定义为500元/500ML以上的白酒,据搜狐新闻、政府监察部门、新快报等,北京、福州、河南、广州高端酒折合500ML分别限价500元、500元、500元、499元);次高端酒企重新扩张,渠道进入加库存周期。

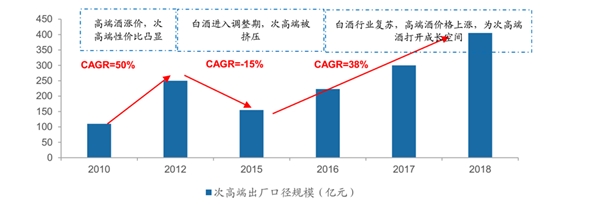

经过三年的渠道扩张,次高端规模增长至400亿元左右。

白酒行业进入成熟期,消费升级推升均价是行业未来发展方向。白酒行业在经历过2012年之前的十余年扩张期,销量基本已经达到了极限,随着未来主力消费人群的萎缩(联合国预计2030年中国20-60岁人口7.73亿人,2020年则是8.47亿人,2015年为8.54亿人),预计销量会继续微幅下降,每年下降1-2%左右。随着居民收入的增长,白酒行业的增长更多来源于均价的提升,预计未来5年行业规模达到7600亿元,CAGR约7%。其中高端酒格局最优,量价齐升;次高端酒提价能力弱于高端,放量为主,提价为辅,量增来自于中端酒向上升级;中端酒量微增、价微增,量增来源于低端酒向上升级,价增来源于结构升级;低端酒量跌价升,价升来自于结构升级。

次高端受益消费升级,预计未来5年规模有望近千亿,复合增速20%左右。我们预计在渠道红利边际减弱后,次高端行业未来5年销量增速放缓。但次高端价位段已经成为政商务主流价格带,且在龙头培育下开始向民间蔓延。根据我们草根调研,各白酒消费大省的主流宴请价格带均上升至200-300元,随着我国GDP超过9000美元,消费升级加速,未来主流价格将稳步向300以上升级。根据我们估算,2018年中端酒的销量为237万吨,由于次高端酒收入规模受中端酒升级的影响,所以我们对收入规模设置两个影响因素——均价CAGR、中端酒向次高端升级的销量比例,进行敏感性分析。名优白酒品牌均具备抗通胀属性,预计提价幅度略高于CPI增速,CAGR约2-4%。参照过去几年次高端白酒量增幅度,我们预计未来5年中端酒向上升级比例在2-3%。中性假设下,我们预计2023年次高端规模有望达1030亿元,CAGR约20%。

预计次高端酒未来5年均价CAGR为3%,销量CAGR为17%

| 单位:亿元 | 未来5年中端酒(100300)向上升级比例(E) | |||||

资料来源:公开资料整理

各白酒消费大省消费升级主流价格带均上升至200、300元

资料来源:公开资料整理

我们预计未来5年次高端行业仍是未来增长最快的价格带

资料来源:公开资料整理

2、次高端白酒市场集中度为56%,排名靠前的均为全国性品牌

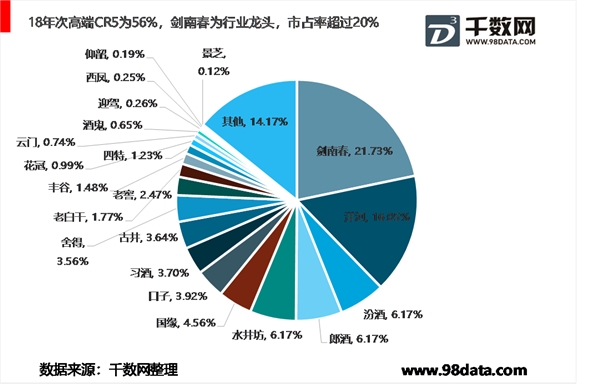

2018年次高端行业CR5为56%,前五大龙头均为全国性品牌。参与次高端行业竞争的主要可以划分为全国性品牌和地产酒两大阵营,其中全国性品牌主要包括剑南春、洋河梦之蓝、郎酒红花郎、水井坊、汾酒青花、舍得酒等老名酒,也包括泸州老窖和茅台集团旗下的一些系列酒品牌。地产酒品牌多是地产酒旗下推出的升级产品,因地产酒主力价格带一般位于100-200元或者100元以下,但近几年次高端的高速增长使地产酒纷纷大力推广其次高端产品。

图:16-18年次高端出厂端收入复合增速38%

茅台批价不断上涨打开次高端空间

根据酒业家、微酒、云酒头条等酒业媒体,至18年次高端白酒CR5为56%,前五大龙头均为全国性品牌,其中剑南春水晶剑份额最大达22%,洋河梦之蓝第二达16%,水井坊井台、臻酿6.2%,郎酒红花郎6.2%,汾酒青花6.2%。

表:主要次高端企业次高端营收及占比(2018年)

资料来源:公开资料整理

渠道红利边际减弱,行业增速换挡后集中度有望提升。过去3年来次高端渠道加库存的动力来源于:1)13-15年次高端行业受到挤压,16-18年三年是次高端重新扩容期,因产品体量普遍较小,价格体系不透明,渠道利润率高;2)全国化品牌重新开启全国化扩张,进行新一轮的铺市;3)当价格处于上升期,经销商和终端会提前囤货。但随时间推移,产品进入流通渠道,价格逐渐透明,渠道利润率开始变薄,尤其布局较早的全国化品牌;16-18年价格属于恢复性增长期,而后将逐渐回归理性增长,增速趋于缓和。因此,我们认为渠道所带来的红利边际减弱,我们可以从预收款变动来看渠道库存所处阶段,17年底以来,各主要次高端白酒企业预收款增速相继回落,渠道端已经进入比拼实际动销的阶段。当渠道扩张红利衰减后,行业的分化会在未来几年逐渐的显现,集中度有望提升。

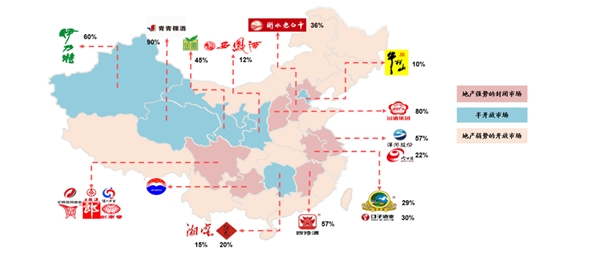

地产酒强势的封闭市场次高端有望由省级龙头垄断,开放性市场次高端有望被全国性名酒垄断。能够有实力参与次高端竞争的品牌主要为全国性名酒和省级地产龙头,我们预计在品牌和产品难分高下、渠道利润率未来逐渐趋同的背景下,酒企地面营销能力将成为竞争的关键,强渠道营销能力全国性品牌和地产龙头份额有望持续提升。按照地产酒在本省品牌力、产品力、渠道力的强弱,我们可以将各省份划分为封闭市场、半开放市场与开放市场。以苏皖为首的封闭市场地产酒强势布局,次高端地产龙头份额基本在30%或更高,未来封闭市场次高端地产龙头强者更强,有望基本垄断本省的次高端。以陕湘为首的半开放市场地产酒品牌力、产品力较好,但渠道力稍弱,未来地产酒与全国性名酒有望共分次高端。以鲁豫为首的开放性市场地产酒弱势,未来全国性名酒将持续挤压地产酒份额,其中渠道强势的全国性名酒份额将不断提升。

以苏皖为首的封闭市场,地产龙头渠道强势;鲁豫等开放、半开放市场地产酒较弱

资料来源:公开资料整理