半导体检测行业发展概论,行业景气下行国内市场发展强劲

检测设备,主要用于检测产品在生产过程中和产成后的各类性能是否达到设计要求。检测种类繁多,客户需求多样化,因此检测设备往往存在非标定制化的特点。本篇报告主要从半导体检测领域切入,详细分析在半导体生产过程中检测的各个科目及其重要性。相对于光刻等前道设备,检测设备的制造难度相对低一些,但是也存在较高的推广难度。目前全球半导体检测设备行业已经形成了泰瑞达、爱德万两家垄断的局面,国内的长川科技、北京华峰、华兴源创等公司正在寻求从各自的细分领域突破,逐渐进行进口替代,目前已取得一定的进展。

广义上的半导体检测设备,主要包括工艺检测(在线参数测试)、晶圆检测(CP测试)、终测(FT测试),国内公司目前主要涉足于晶圆检测和终测环节,这两个环节的检测设备价值量约占整体半导体制造设备投资的9%左右。检测设备相对于中前道的光刻、刻蚀设备来说,绝对制造技术难度相对低,国产厂商更容易突破,但由于涉及到度量衡标准,因此品牌壁全,以及推广难度还是较高的。

半导体检测贯穿整个半导体制造过程,可避免制造损失的指数式增长。随着半导体技术的迅速发展,行业设计能力和制造能力都有了很大的提高,这一方面使得半导体实现的功能日益强大,另一方面其内部结构的复杂度也不断提高,检验测试面临越来越多的挑战。半导体检测贯穿整个半导体制造,从设计验证到最终测试都不可或缺,按照电子系统故障检测中的“十倍法则”:如果一个芯片中的故障没有在芯片测试时发现,那么在电路板(PCB)级别发现故障的成本就芯片级别的十倍。以此类推半导体检测失效损失呈指数增长,测试在制造过程中的地位不言而喻。

测试设备需求旺盛,国内公司已有一定技术积累。从2017年开始,国内存储器和逻辑芯片产能不断释放,目前在建和拟建晶圆厂项目总投资金额接近万亿元规模。根据SEMI估算,2018-2020年国内半导体制造设备投资额约为1550、1604、1702亿元,按照历史经验检测设备占总设备17%(晶圆检测9%,过程工艺控制8%)的比例进行测算,2018-2020年国内晶圆厂检测对应的半导体检测设备需求分别为264、273、289亿元,随着测试成本占比逐年升高,实际需求有望在此基础上继续突破。国内检测设备公司方面,长川科技、北京华峰技术水平较为领先,长川科技生产的测试机、分选机已获得长电科技、华天科技等多个封测、代工厂商的使用和认可,在国内实现批量销售。

SEMI 下调半导体制造设备2019年的全球销售额预测值。根据SEMI最新预测,由于智能手机和存储半导体需求的低迷,2019年半导体设备销售额将同比减少18%,降至527亿美元,但预测随着存储器投资复苏和中国大陆新建及扩建工厂,预计2020年设备销售额将比2019年增长12%至588亿美元,SEMI预计中国大陆将成为半导体制造设备的最大市场。

存储器价格走跌,反应全球半导体景气度或下行。价格相对于销量,经常是更性的指标。可以看到,NANDFlash存储器的价格在2018年跌了50%以上,也跌破了2016年的价格,供过于求加上高库存的影响导致价格跌幅剧烈。经过了两年的高景气之后,半导体价格及市场景气度进入下行周期。

日韩半导体行业起争端,中国厂商或迎机遇。日本政府近日宣布,将从7月4日起对用于制造电视和智能手机面板的氟聚酰亚胺、半导体制作过程中的核心材料光刻胶和高纯度半导体用氟化氢出口进行限制。韩国官方数据显示,韩国企业对这3种日本材料的进口依赖度分别高达43.9%、91.9%和93.7%,而韩国对这三种半导体核心材料的储备量只够继续使用1~3个月,若3个月之后日本仍不供货,三星、海力士等半导体生产厂商会面临停产风险。因此,如果日韩分歧长期延续,韩国厂商的产能缺口或转移至中国,中国厂商可借机抢占市场。

中国或将接过产业接力棒,承接第三次半导体产业转移。随着半导体产业同时迈入后摩尔时代与后PC时代,全球半导体市场增速明显放缓,中国已成为带动全球半导体市场增长的主要动力。我国在过去的二十多年中,凭借低廉的劳动力成本,获取了部分国外半导体封装、制造等业务,通过不断的技术引进和人才培养,已经完成了半导体产业的原始积累。但是目前国内半导体行业技术积累与国外先进水平差距仍然较大,并不能完全满足国内现阶段的需求,根据ICinsights的数据,2016年我国集成电路自给率仅为10.4%。下游需求端的强烈爆发叠加国内集成电路自给率不足正在不断加速半导体产业向中国大陆转移,据SEMI预估,2017-2020年全球62座新投产的晶圆厂中有26座来自中国大陆,占全球总数42%。

差距巨大倒遇国产突围,避免核心设备受制于人。前有“中兴事件”让国人痛定思痛,后有福建晋华遭美国技术禁售,再加上近期对于华为的一些制裁措施,都让我们意识到必须在核心技术上占据主动。2017年,中国进口商业芯片共计花费13640亿人民币。过去十年,中国进口芯片费用超过10万亿人民币,相当于2017年中国GDP的整整1/8。2016年,中国的集成电路自给率仅为10.4%,推动集成电路发展已经上升至国家重中之重,芯片国产化率亟待提高。

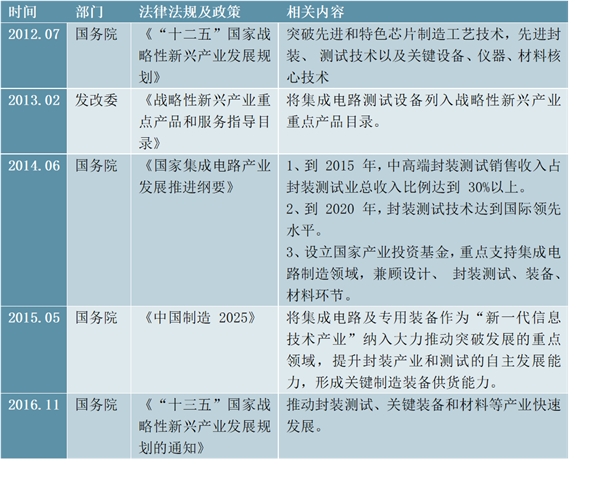

政策支持带动国内企业突围,大力支持封测行业发展。为了推动国产设备突围,我国启动了“02专项”以及成立国家产业大基金,其中“02专项”全方面的对半导体设备行业进行了扶植,一期重点在制造,晶圆代工28nm和存储是关键:制造的投资额占比为65%、设计占17%、封测占10%、装备材料占8%。2018年5月,工信部发言人指出国家大基金第二期正在募集,预计再有超过千亿的资金进入集成电路产业。尤其针对封测行业,国家几乎每年出政策推进,通过税收改善、基金投资等方式引领企业突圈。

图表:国家政策支持封测及设备

资料来源:公开资料整理

测试复杂度升级,高端需求旺盛带动市场。半导体芯片中晶体管的特征尺寸每年都在减小,这也导致晶体管的密度每年大约增长20%,这使得芯片内部模块变得越来越难测,测试的复杂度在逐渐升级。同时随着芯片封装技术逐渐向高密度、高速度的发展,成品测试也变得逐渐复杂,测试的成本在逐渐升高。

2018-2020年国内检测设备需求估计超800亿元。从2017年开始,国内存储器和逻辑芯片产能不断释放,目前在建和拟建晶圆厂项目总投资金额近万亿元规模。根据SEMl估算,2018-2020年国内半导体制造设备投资额为1550、1604、1702亿元,按照历史经验检测设备占总设备17%(晶圆检测9%,过程工艺控制8%)的比例进行测算,2018-2020年国内晶圆厂检测对应的半导体检测设备需求分别为264、273、289亿元,随着测试成本占比逐年升高,实际需求有望在此基础上继续突破。