2020云计算行业投资策略分析,把握拐点,积极布局

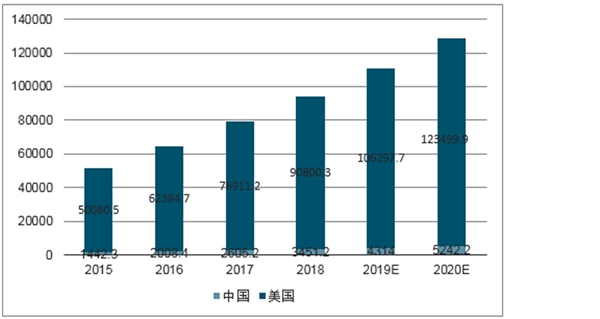

中国与美国目前在IaaS、PaaS和SaaS服务领域上产业发展趋势和竞争格局可比性较高,但总体规模上差距显著。根据数据,在云计算发达的美国,2017年美国公有云计算市场规模达到769.11亿美元,同比增长23.29%,中国公有云市场规模达到26.95亿美元,远远低于美国,但同比增长34.20%,大幅高于美国。且我国云计算市场占全球市场总规模的比例较低,这与我国人口规模、商业规模、GDP占全球份额极不匹配。

我国云计算市场未来如果向美国等云计算发达市场靠拢,仍存在10倍以上发展空间。按照美国云计算发展历程规律,国内高占比的IaaS层基础设施作为底层支撑,其服务厂商在国内发展将加速,随之带来的服务器需求将不断增加。

202-14-2020年中美公有云市场规模对比(百万美元)

数据来源:公开资料整理

近年来,虽在云计算、大数据和物联网背景下,x86服务器份额不断增加,但与此同时,x86服务器的同质化越来越严重,且x86服务器大多针对于中低端及互联网市场,在传统对稳定性要求极高的高端服务器市场的渗透率和替代率较低。浪潮一直将高端突破作为企业核心发展战略,始终坚持“技术-专利-标准”梯次攀登的自主创新战略,突破了一系列核心技术,仅2017年浪潮就申请专利近7000项,并且已经成功发展了自主的高端服务器业务。根据数据,2017年Q3,在中国市场,浪潮8路及以上服务器出货量份额达到61.3%,远远领先于其他竞争对手,连续16个季度获得市场第一。

2016年,浪潮发布新一代关键应用主机天梭M13,这是我国自主研制的在线交易处理性能最强的单机服务器系统,更是全球唯一可与美国IBM媲美的64路关键应用主机。该系统是继成功研发天梭K1主机并获国家科技进步一等奖之后,在高端服务器领域又一重大技术突破,使我国成为美日之后,全球第三个掌握最高端主机核心技术的国家。

1、预计到2022年市场容量将达到37.7亿美元

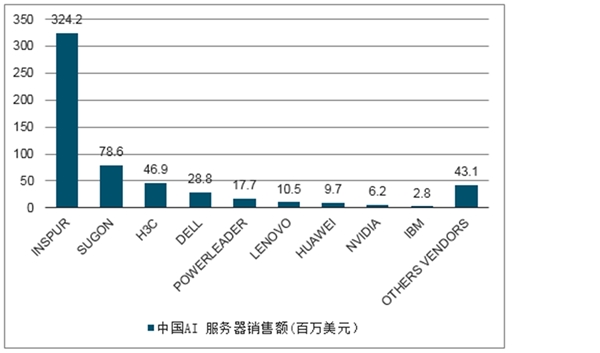

根据公布的2017年中国AI基础架构市场调查报告显示,2017年中国AI服务器整体销售额5.68亿美元,出货量27863台;从竞争格局层面,浪潮份额明显领先其他厂商,居市场第一,出货量达到14,674台,销售额达3.24亿美元,占比分别为52.7%和57%,超过其他厂商份额的总和。而2017年中国AI硬件销售额同比增长235%,在AI整体市场占比72.4%,预计到2022年市场容量将达到37.7亿美元,其中GPU服务器作为AI服务器的主要形态,其采购将达34亿美元,占整体x86服务器市场的16.6%。

2017年中国AI服务器销售额(百万美元)

数据来源:公开资料整理

随着FPGA、ASIC芯片在服务器中的应用,预计搭载FPGA、ASIC芯片的AI服务器也将快速增长,除互联网公司外,安防、金融、医疗、教育、安全、汽车等行业也对AI有较大需求,预计未来会有新一轮爆发。

2017年全球企业级存储市场规模达到458亿美元,同比增长9.17%,2018年Q1,全球企业级存储市场规模比去年同期增长了34.4%,达到130亿美金。根据中国产业信息网预测,2021年中国外部存储市场的市场规模将达到36.04亿美元,2017-2021年的年均复合增长率为7.51%。无论是全球存储市场还是国内存储市场,市场增长依旧强劲,市场空间巨大。

在政策持续加码、商业应用优势凸显等因素推动下,国内AI产业的发展正驶入快速路。而随着海量数据的增长、算法不断的优化,两者均对算力提出了更高的要求。而算力需求的增加将进一步驱动AI服务器需求的上升,据IDC预测,未来5年国内AI服务器市场规模的复合增长率将高达34.2%。

2、云计算产业推动服务器虚拟化市场快速发展

服务器虚拟化领域可分为传统的服务器虚拟化和与云计算相关的服务器虚拟化两大板块。过去几年,传统服务器虚拟化市场增长缓慢,一方面由于虚拟化在拥有较高IT预算的企业机构中的采用保持稳定;另一方面企业正在增加使用“物理化”手段,即在不使用虚拟化软件的情况下运行服务器。

近年来得益于企业云计算业务的加速布局,与云计算相关的服务器虚拟化领域得到了快速发展。

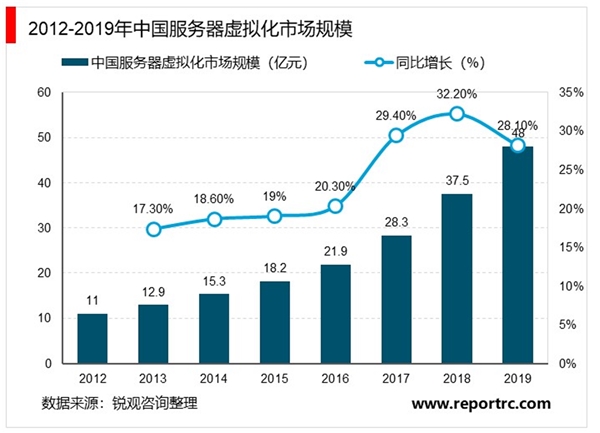

据CCW数据显示,2016年中国服务器虚拟化市场规模大约为21.9亿元,结合国内云计算市场规模速度预测,2018年中国服务器虚拟化市场规模为37.5亿元,同比增长32.2%,2019年服务器虚拟化市场规模达到48.0亿元左右,同比增长28.1%。

3、Vmware霸主地位难以撼动

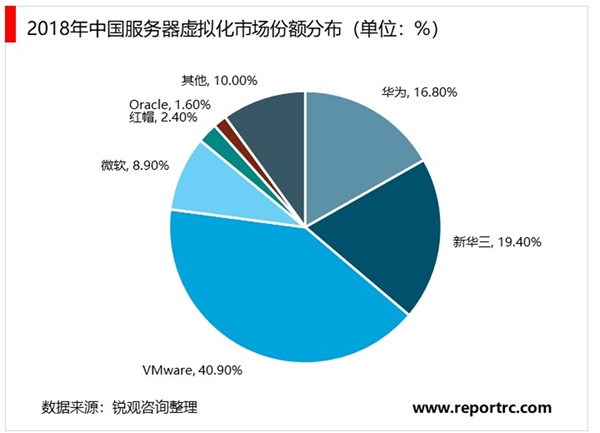

从2018年中国服务器虚拟化市场份额来看,VMware其霸主的地位依旧无法动摇,旗下服务器虚拟化产品vSphere是市场上最先进的虚拟化管理程序,具有许多独特的功能和特性。

据CCW的数据显示,2018年VMware占据中国服务器虚拟化市场份额的40.9%,紧随其后的是新华三,占据19.4%市场份额,华为和微软位列第三和第四,市占率分别为16.8%和8.9%。

下游需求多点开花。首先,在英特尔、信骅科技两大上游芯片厂商业绩超市场预期的双重验证下,海外云计算厂商需求回暖得到印证;同时叠加国内云计算厂商及两大运营商加码云计算领域的投入,云服务器的需求将陆续得到释放。其次,随着国内5G建设进程的不断推进,云游戏、超高清视频等消费级应用迎来发展黄金时期,数据流量有望加速爆发,运营商针对服务器采购及部署的力度将逐步加大;同时,5G工业应用对时延要求严苛,边缘计算应运而生,进而催生了边缘计算服务器市场。随着2019年9月中移动首次集采边缘计算服务器,联通、电信有望在今年陆续跟进,边缘计算服务器的蓝海市场即将开启。最后,国内AI产业发展正驶入快速路,而随着海量数据的增长、算法不断的优化,两者均对算力提出了更高的要求。而算力需求的增加将进一步驱动AI服务器需求的上升。

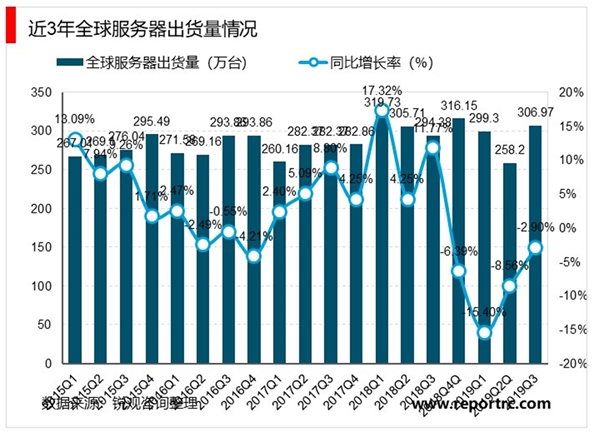

服务器拐点即将来临。从全球服务器出货量来看,2019Q1、Q2、Q3分别为258.20万台、269.20万台和306.97万台,同比分别下降15.40%、8.56%和2.90%,降幅呈逐季收窄的趋势,下游需求的改善逐步得到确认。站在当下,我们认为在云计算厂商、运营商以及人工智能对服务器巨大需求的拉动下,行业拐点即将来临,建议投资者积极关注服务器相关标的,如浪潮信息(000977)、中科曙光(603019)、紫光股份(000938)等。