中国糖业进入减产周期,国际糖业供给减少,糖产业供需格局改善

糖作为居民生活中和食品等工业制造中不可或缺的原料,与人们的生活息息相关,中国作为一个人口大国和不断成长的工业国家,对糖类的需求整体较大,近年来我国糖类原料作物种植面积波动明显,一定程度带来了我国成品糖的产销波动。目前,我国虽然已成长为第三大白糖消费国,但人均消费量仍低于发达国家水平,工业消费占据主导地位。未来几年随着我国糖料作物种植面积的增长,制糖行业进入上升周期。

1、中粮糖业(600737.SH):糖业龙头

目前A股中涉及制糖产业的上市公司仅4家,但目前中粮糖业经受住了行业底部的考验;ST南糖则在2017、2018年糖价低迷时出现巨大亏损;粤桂股份约50%收入来自制糖业,其余主要为造纸等业务;广东甘化制糖业务规模小,2018年制糖业务仅实现3.3亿利润。

中国糖业进入减产周期,国际糖业供给减少,糖产业供需格局改善,糖价上涨可期。重点推荐中粮糖业:公司在国内、外有完善的产业布局,拥有从国内外制糖、进口及港口炼糖、国内贸易、仓储物流的全产业链运营模式。公司年自营及代理进口量约占中国进口总量50%左右,糖价上涨将为公司带来极大业绩弹性。

中粮糖业是中粮集团食糖业务专业化公司,经营中粮集团核心主业之一食糖业务,并有番茄加工业务。中粮糖业是国内最大的食糖贸易商之一,拥有优质低价进口糖资源,进口量约占配额内外总量50%以上,同时,公司自产糖能力也很突出,国内产能约60万吨,是国内最大的甜菜糖生产商。

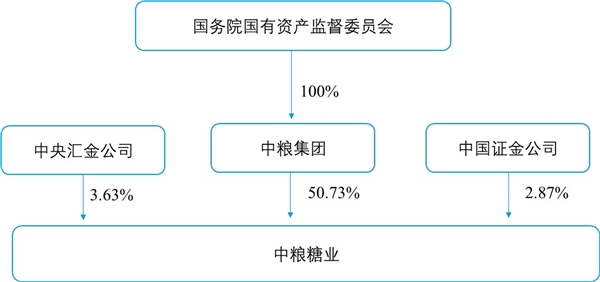

图:中粮糖业股权结构示意图(截止至2019年Q3)

资料来源:公开资料整理

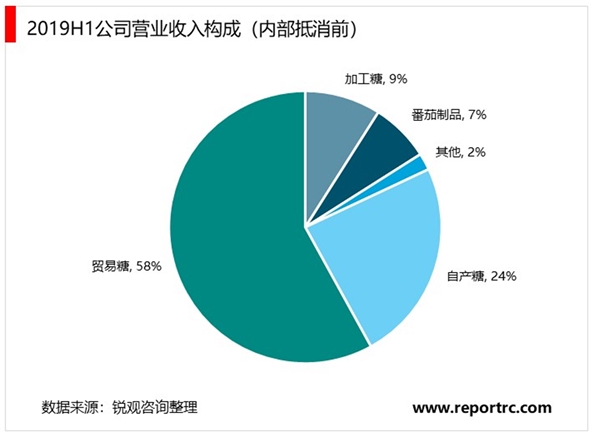

食糖产业是公司的主营业务,也是中粮集团的核心主业;公司也经营番茄加工业务。2018年公司糖产业、番茄制品产业业务收入占比分别为91%和9%。其中糖产业拥有贸易糖、自产糖和加工糖三大品类。近年来,由于糖价低迷,公司经营业绩下滑。2019年前三季度,公司实现营业收入123.25亿,同比下降9.44%,实现规模净利润5.89亿,同比下降26.18%。

公司的贸易糖主要指进口糖,中粮糖业作为国家食糖进口的主渠道,年自营及代理进口量约占中国进口总量50%左右。公司在贸易领域的资产主要由2013年6月收购的中粮集团食糖进出口业务和2016年托管的中糖集团构成。2018年贸易糖超过200万吨,其中约169万吨为配额外。由于国内与国外糖的价格联动机制,公司贸易糖业务毛利率相对稳定,大约7%左右。考虑到公司进口体量、配额占有量等原因,若国内糖价上涨,贸易糖业务将为公司带来较大的业绩弹性。

公司国内自产糖由甘蔗糖(南糖)和甜菜糖组成,有60万吨/年以上的制糖能力,同时公司在澳大利亚拥有36万吨/年的制糖能力。1)甘蔗糖公司主要有崇左糖业、北海糖业、江州糖业和梁河糖业四个公司。截止至2018年末,公司蔗糖年产能约36万/年。2)公司是目前中国最大的甜菜糖生产商,在国内拥有8家甜菜糖生产企业,具备约300万吨/年甜菜加工能力,年产量占全国甜菜糖产量的1/3左右。3)国外自产糖:2013年公司完成对澳大利亚Tully糖业的收购。TULLY糖业年产糖36万吨/年以上的制糖能力,为澳大利亚第四大食糖生产企业。

在国内港口炼糖领域,公司自有150万吨/年炼糖能力。公司建有中粮(唐山)糖业有限公司,年产能50万吨;2016年9月公司收购了拥有年产100万吨生产能力的营口太古食品有限公司的51%股权,至此公司拥有了150万吨的炼糖能力。但受进口配额及糖价低迷影响,国内炼糖厂普遍开工率低迷,公司炼糖产能利用率仅50%左右,有较大产能释放空间。

同时公司是国内最大的食糖贸易商之一。年贸易量超200万吨,占国内消费量的15%,有22个(含两个在建)食糖仓储库点,总计200万吨库容,分布在中国各地港口、交通枢纽城市。

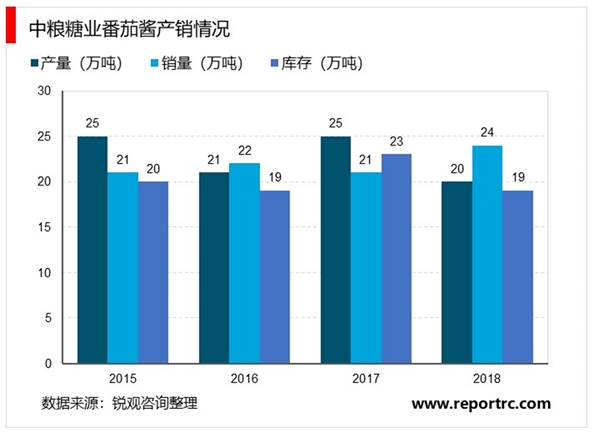

中粮糖业旗下的中粮番茄是目前国内最大、世界第二的番茄加工企业,主要从事大包装番茄酱的生产及出口业务。公司在中国最优良的番茄产区新疆、内蒙等地拥有30万亩番茄种植基地和18家番茄公司。公司在新疆拥有5万亩自种番茄基地,35万亩农户番茄种植地。具有年产大包装番茄酱25万吨、番茄调味品5.3万吨、番茄粉3000吨、番茄红素10吨的生产能力,新鲜番茄日加工能力可达7万吨,番茄酱年产能达40万吨。

目前公司年产大包装番茄酱约25万吨左右,占全国总产量的30%以上,销量占全国出口总量约30%,主要出口日韩、东南亚、独联体、欧洲、非洲等多个国家和地区,客户包括亨氏、联合利华、地扪、味可美、李锦记、海天、康师傅等国内外知名企业。

1、贸易糖:公司是国内最大的食糖贸易商之一,公司年自营及代理进口量

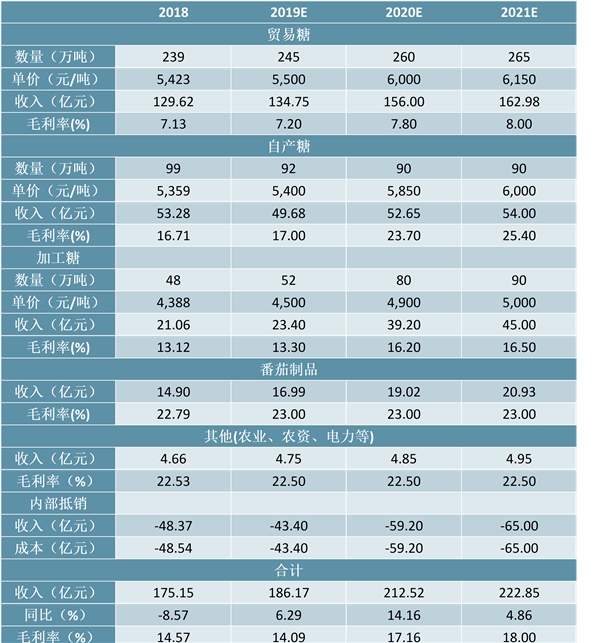

约占中国进口食糖总量50%左右,同时我国实行严格的进口糖管理制度。随着国内食糖供给短缺的体现,公司贸易糖总量或有小幅增长。我们预计公司2019-2021年贸易糖数量分别为245万吨、260万吨和265万吨。同时受益于糖价上涨,内糖外糖价差加大,贸易糖业务毛利率将有所提升。预计2019-2021年贸易糖业务毛利率分别为7.2%、7.8%和8%。

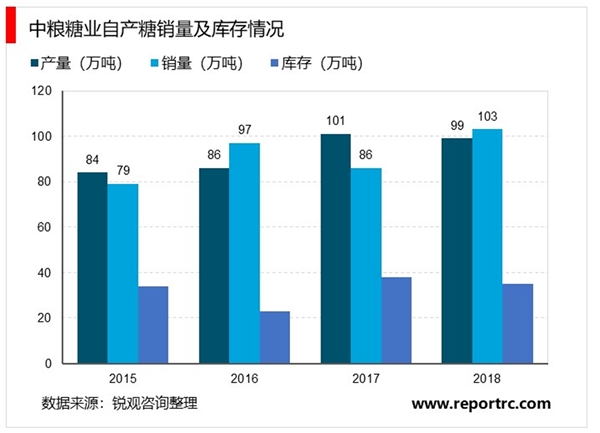

2、自产糖:国内食糖进入减产周期,但公司在国内有60万吨/年以上的制糖能力,同时在澳大利亚拥有36万吨/年的制糖能力,其制糖量有保障。我们预计公司2019-2021年自产糖分别为:92万吨、90万吨和90万吨。随着糖价上行,公司自产糖毛利率将显著提高,预计2019-2021年将分别达17%、23.7%和25.4%。

3、加工糖:公司自有150万吨/年炼糖能力,但受进口配额及糖价低迷影响,国内炼糖厂普遍开工率低迷,近年公司炼糖产能利用率低。2017年公司加工糖为78万吨、2018年下滑至48万吨,随着糖价回升,预计公司产能利用率将较快提升,加工糖数量将增长较快,预计公司2019-2021年加工糖量分别为52万吨、80万吨和90万吨,毛利率分别为:13.3%、16.2%和16.5%。

4、番茄制品:公司是目前国内最大、世界第二的番茄加工企业,客户资源丰富,预计其番茄制品业务2019-2021年收入增速分别为14%、12%和10%,毛利率稳定在23%左右。

表:中粮糖业关键业务拆分及假设

国内白糖需求稳定。当前我国食糖消费呈现“以工业消费为主、居民消费为辅”的格局。居民直接用糖稳定,食品工业用糖量成为需求主要动力,占总消费量的70%左右。由于人口增长放缓、我国经济向新常态转换,近年我国食糖消费量整体波动较小。根据美国农业部数据,2018年我国食糖消费量为1580万吨;而根据中国糖业协会数据统计显示,2017/2018榨季我国食糖消费量为1510万吨,同比增加20万吨。综合来看,近年来我国食糖消费量在1500万吨左右。

中短期价格弹性主要受供给影响。我国食糖消费相对稳定,但价格波动较大,主因供给端波动较为明显。国内糖供给主要由国内自产、进口及走私三部分组成,同时国储糖对市场供给有一定的调节作用。