K12培训行业市场需求旺盛,当前政策监管趋势风险分析

社会教育的巨大需求与社会教育供给不足之间的矛盾仍旧突出,K12培训市场潜在需求广阔。从教育制度来看,中国教育体系仍然是以高考为核心的“一考定终身”的独木桥形式,高考和中考升学压力自上而下给家长和学生带来极大的焦虑感。从家庭重视程度来看,我国九年义务教育开展已30余年,最早享受九年义务教育的一代人成为K12阶段家长的主力军,家长的教育水平普遍提高,对教育的重视程度逐渐加强,而优质的学校资源普遍稀缺,催生K12培训市场的刚性需求。

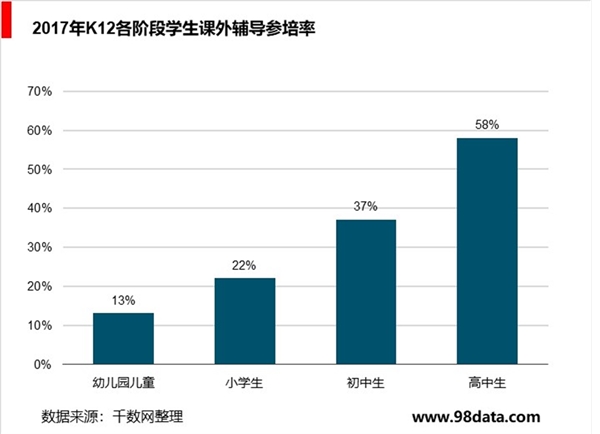

学生参培率逐级递增,幼小学提升空间大,推动K12培训市场进一步扩容。中国各阶段学生参加课外辅导程度随年级逐级递增,高中阶段超过一半的学生参加课外辅导。据Frost&Sullivan报告,2017年中国城市学生每周平均花费10.6小时进行课外辅导,中国各阶段学生参加课外辅导的比例分别是幼儿园13%,中小学22%、初中生37%、高中生58%。我国升学压力大、名校竞争激烈,教育的“起跑线”日益向前移,幼儿园、小学的参培率有望提升。贯穿中国K12阶段教育体系始终的应试需求推动中国K12培训市场持续发展。

K-12适龄人口即将结束负增长时代,叠加幼小学参培率的巨大提升空间,将进一步增厚需求方基数。根据我们测算,预计我国K-12适龄人口将于2020年结束负增长时代。2018年,幼儿园、小学阶段适龄人口已经步入正增长。2020年,初中和高中阶段适龄人口将基本结束负增长。K-12适龄人口即将迈向正增长,将为K-12培训行业提供广泛的生源市场。

学生数量、参培率和生均收费三大维度共同催生海量市场空间。近年来随着人均可支配收入不断上升,家庭在教育领域支出意愿更加强烈。腾讯教育发布的《2014年教育市场分析报告》显示,K12阶段40%家庭每年投入K12课外培训的费用高于5000元,其中15%家庭投入万元以上。综合以上数据估计,2014年参培的中小学生年均课外培训费用约4000元/人。由于需求方基数巨大且付费方购买意愿增强,K12课外培训市场拥有海量空间。

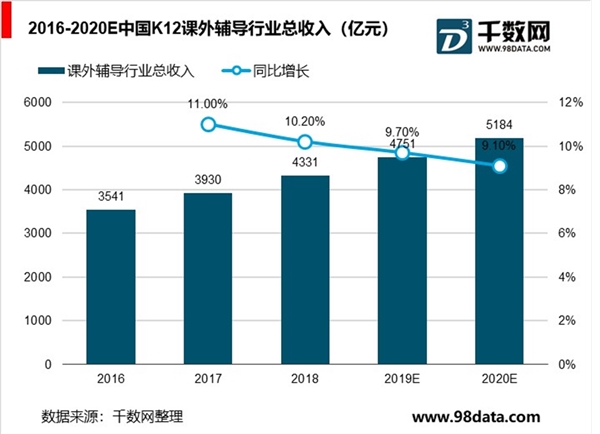

我们测算2017年K-12参培规模为6,765万人,整体K12阶段平均参培率为29.28%,预计未来参培率将进一步提升,2020年有望达到35%。据Frost&Sullivan测算,2020年我国K12培训行业规模将达到5184亿元人民币,2018-2020年CAGR为9.7%。

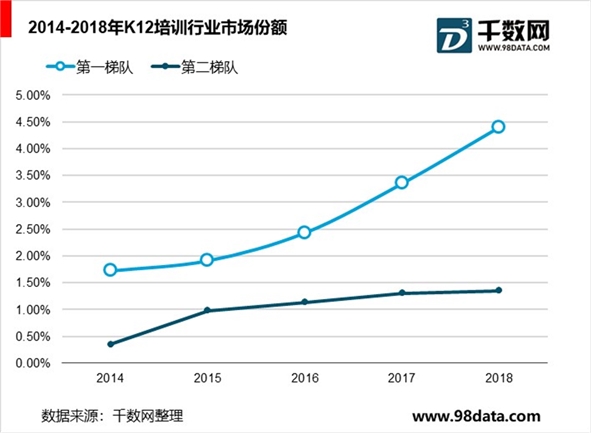

K12培训属于完全竞争市场,行业有望向全国性龙头公司和区域巨头公司集中。K12培训没有规划用地限制,行业壁垒低。行业目前竞争格局高度分散,处于完全竞争状态。据Frost&Sullivan报告,截至2017年12月31日,中国有超过10万家K12培训机构。2018年,好未来、新东方两家龙头公司的收入占比仅为4.4%。K12培训市场根据营收和市值划分为三大梯队,第一梯队是新东方、好未来两家全国性龙头,年营收在100亿元以上,市值超过千亿。第二梯队是营收在5-30亿元的区域性龙头,包括精锐教育、卓越教育、高思教育、昂立教育等。第三梯队是营收在5亿元以下的地方性培训机构,如佳一教育、龙门教育、大智教育、金石教育等。2014-2018年,我国K12培训行业第一、第二梯队企业的营收占比不断提高,行业集中度进一步提高。我们认为优质培训机构凭借精细化管理能力、深厚品牌积淀和互联网业务布局,市占率将不断提升。

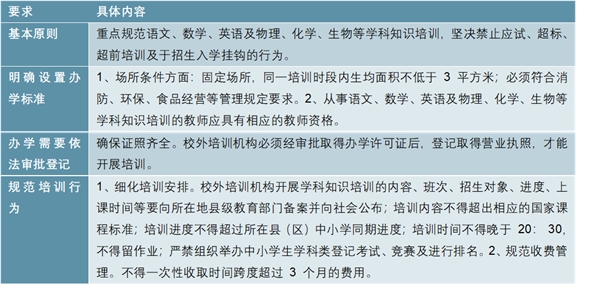

18年国家出台各项意见以及整改要求,对校外培训机构实施强监管。2018年8月6日,国务院印发《国务院办公厅关于规范校外培训机构发展的意见》,要求校外培训机构在办学上需依法审批登记,同时规范办学标准及办学行为,包括培训教师应具有相应的教师资格、培训生均面积不低于3平方米、培训时间不得晚于20:30,且不得一次性收取超过3个月的费用等。此外,2018年11月底,教育部联合多部门发布《关于健全校外培训机构专项治理整改若干工作机制的通知》,要求2018年底前不能存在无证无牌还在开展培训的机构。

短期来看,行业严监管趋势下,培训机构营收面临收缩风险,同时各项开支的增加提升经营成本。如前所述,新出台的政策坚决禁止应试、超标、超前培训及与招生入学挂钩的行为,对培训的时间、强度都进行了限制,培训机构的收入来源将面临紧缩风险。此外,政策对机构在教学环境如消防、环保以及食品经营等方面加强了要求,培训机构的各项费用开支增加,提升机构短期成本,行业盈利能力承压。

但长期来看,不合规、质量低且盈利差的中小微机构面临洗牌,校外培训行业加速向优质龙头集中。一方面,监管政策的落地实施将清除一批未取得办学许可证和营业执照的不合规中小微培训机构;另一方面,由于各项规范要求的出台提升机构经营成本,本身经营质量不佳、盈利能力差的机构将主动退出市场,我们认为市场份额有望向拥有全国性或区域性品牌、优秀教研师资以及优秀教学质量的公司集中,优质企业的头部效应得到进一步加强。

图表《国务院办公厅关于规范校外培训机构发展的意见》具体内容

资料来源:公开资料整理

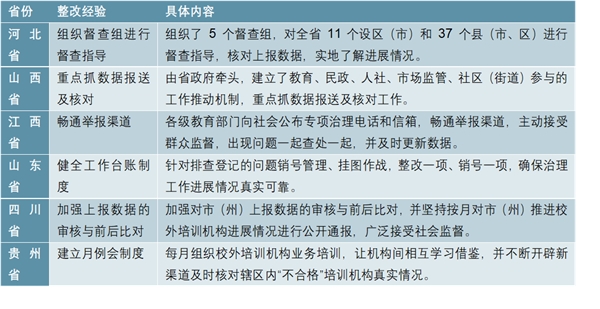

当前校外培训机构专项治理基本完成,政策性风险暂时获得缓释,行业质地得到优化。2019年1月9日,教育部新闻办发布消息称,校外培训机构专项治理整改工作已经基本完成,并公布了河北、山西、江西、山东、四川、贵州等6省份整改经验。我们认为之前对行业冲击较大的校外培训机构专项治理,已经取得了阶段性成效,当前政策性风险已基本被消化,同时校外培训行业整体的经营质地得到了进一步优化。

图表:关于6省份校外培训机构专项治理的整改经验

资料来源:公开资料整理

1.0时代的单店模式:单个教学点的辐射半径和容纳学生数有限。1.0时代,虽然学生对课外培训有需求,但社会教育资源不足,教育供给与需求之间的矛盾突出。单个教学点辐射周边一定范围内的学生群体,师资、场地容纳学生数有限。即使单个培训机构的培训效果十分突出,由于出行成本等因素的限制也无法服务辐射半径之外的学生。此外,优质的师资可服务的学生数量同样有限,班级规模过大会导致培训效果不佳。培训机构的宣传以周边人的口碑为主。因此,在1.0时代,整个K12培训行业规模小且分散。

2.0时代的多店模式:优质的K12课外培训机构多店复制,异地扩张。2.0时代市场上的优质培训机构凭借突出的教学质量,出色的管理能力,形成了品牌影响力,成为了行业的龙头。培训巨头不断复制其教学模式与办学网点,渗透率在一二线城市不断提升。多店模式品质重于规模,欲速则不达。

一二线城市的“多店复制”连锁经营模式以品质为先。K12课外培训机构在实现规模扩张之前必须经过长期教研积淀和管理优化,设立新的教学中心仍需要一段时间的宣传招生、教师成长和口碑建立。因此,K12课外培训机构在成立初始期和新店扩张期成长较为缓慢,脱离品质提升的规模增长往往欲速不达。2.0时代K12培训企业朝着地域扩张、学科延伸、年级延伸、授课模式拓展四大维度成长。但是由于师资团队、教学资源、硬件设施等因素的限制,K12课外培训机构难以在三四线城市下沉。

3.0时代的互联网模式:通过双师课堂或者直播模式,更大范围的实现渠道下沉。对于K12课外培训机构而言:双师及直播模式有助于打破其地域扩张的瓶颈,实现三四线城市及农村的渠道下沉。对于学生而言,互联网模式可以使三四线城市的学生接触更为优质的教学资源;也能解决一二线城市市场的痛点,节省了家长及学生的出行时间,因此具有良好的市场接受度。在过去,互联网模式主要集中在大学及之后的学习阶段,随着技术的进步,小班化、互动能力强的在线教育正逐渐得到市场认可。双师课堂可能是打通优质师资供给和三四线城市需求瓶颈的关键,是头部培训企业延伸全国网点的重要布局。