半导体设备国产化发展趋势,市场需求强大,国外企业技术封锁

随着下游半导体行业景气度的持续提升以及晶圆制程工艺的不断升级,全球迎来半导体晶圆厂的投资热潮。同时,晶圆厂投资热潮带动了上游半导体设备行业高增长。

2017-2020年间,全球将新建62座半导体晶圆厂,中国大陆地区将占26座,其中12英寸(300mm)晶圆厂也将占到大比例。根据格罗方格晶圆厂的数据为例,晶圆厂80%的投资用于购买设备。所以晶圆厂的投资热度势必将大幅带动半导体设备行业的发展。

2017年全球半导体制造设备销售额将增长35.6%,达到559亿美元,这标志着半导体设备市场首次超过了2000年的市场高点477亿美元。预计2018年全球半导体设备市场的销售额将增长7.5%,再次打破历史记录,达到601亿美元。其中2017年晶圆加工设备将增加37.5%,达到450亿美元。前端部分,包括FAB设施设备、晶圆制造和掩模设备,预计将增加45.8%至26亿美元。封装设备部分将增长25.8%,至38亿美元,而半导体测试设备预计今年将增长22%,达到45亿美元。

分地区来看,2018年中国的设备销售增长率将最高,为49.3%,达到113亿美元。2018年,韩国、中国和台湾地区预计将保持前三的市场排名,韩国将以169亿美元保持在榜首。SEMI预计中国将以113亿美元成为世界第二大市场,而台湾地区的设备销售额将接近113亿美元。

晶圆制造指的是根据设计出的电路板图,通过炉管、湿刻、淀积、光刻、干刻、注入、退火等不同工艺流程在半导体晶圆基板上形成元器件和互联线,最终输出整片已经完成功能及性能实现的晶圆片。该产业属于典型的资产和技术密集型产业。根据格罗方德晶园厂数据,总投资的80%用于购买设备。全部设备中的80%是晶圆制造设备,20%是封测及其他设备。

晶圆制造设备中,光刻机,刻蚀机,薄膜沉积设备为核心设备。分别占晶圆制造环节的23%,30%,25%。

其中光刻机是半导体芯片制造的最核心设备,技术难度最高,单台设备价格在2000万美金以上,一个晶圆厂需要几台左右,高端领域已被荷兰ASML所垄断,市场份额高达80%。ASML新出的EUV光刻机可用于试产7nm制程,平均价格高达1亿美元,最先进的可达3-4亿美元。而在国内处于技术领先的上海微电子装备有限公司已量产的光刻机中,性能最好的是能用来加工90nm芯片的光刻机;在全球晶圆代工大厂台积电、三星电子、英特尔展开20nm以下制程工艺竞赛的今天,国产光刻机在技术上的落后显而易见。

其次是薄膜沉积(CVD&PVD)设备,单价在200-300万美元,一个晶圆厂需要30台左右。AMAT在CVD设备和PVD设备领域都保持领先,而北方华创、沈阳拓荆等国内企业正在突破:其中北方华创可应用于14nm制程的HMPVD和AIPVD设备开始进入生产线验证,应用于28nm制程的PVD设备已量产。

再者是刻蚀机,单价在200万美元左右,一个晶圆厂需要40-50台刻蚀机,行业龙头是Lam Research。国产刻蚀机的市场份额已从1%提升至6%:中微半导体的16nm刻蚀机已实现商业化量产,7-10nm刻蚀机设备已达到世界先进水平;北方华创可应用于14nm制程的硅刻蚀机也开始进入生产线验证。

图表:2016年全球晶圆制造类主要设备市场规模(单位:百万美元)

资料来源:公开资料整理

图表:2016年大陆半导体设备制造企业:IC设备份额占40%(泛半导体领城还包括光伏和LED),同比+28.5%;出口为6.94亿元,同比+12.7%

资料来源:公开资料整理

目前国家分别从政策层面和资金层面强力推动半导体国产化的进程。

2014年,国家发布《国家集成电路产业发展推进纲要》,提出建立从晶片到终端产品的产业链规划,其中强调在设备材料端要在2020年之前打入国际采购供应链这一目标。2015年,国家集成电路大基金成立,首期募集资金达1387.2亿人民币,以直接入股方式,对半导体企业给予财政支持或协助购并国际大厂。现在大基金二期正在酝酿中,预计不低于千亿规模。此外,截止到2017年6月,由“大基金”撬动的地方集成电路产业投资基金(包括筹建中)达5145亿元,加上大基金,中国大陆目前集成电路产业投资基金总额高达6532亿元,如果再加上酝酿中“二期”大基金,规模将直逼一万亿。

国家集成电路的大基金已经进入了密集投资期,大基金在上中下游布局的企业数量众多,涵盖了IC设计,晶圆制造,和芯片封测等领域。设备企业投资较少,只有少数几家例如长川科技,大基金持股比例为7.5%。

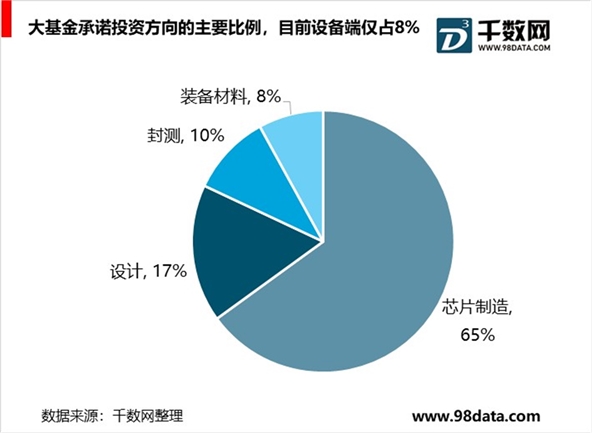

大基金一期重点在制造,晶圆代工28mm和存储是关键:截至2017年9月,大基金累计投资55个项目,涉及40家IC企业,承诺出资1003亿,实际出资653亿。目前的投资中,制造的投资额占比为65%、设计占17%、封测占10%、装备材料占8%。芯片制造环节目前已经支持了中芯国际等先进制程的晶圆代工厂以及长江存储等存储器制造厂;设计领域则主要在CPU、FPGA等高端芯片领域展开投资;封装测试领域重点支持长电科技、华天科技、通富微电等项目。相比之下,大基金在装备和材料环节的投资规模和力度要小很多,但仍然在推进光刻、刻蚀、薄膜沉积等核心装备的发展。大基金二期将会适当加大对于设计业的投资,围绕国家战略和新兴行业,比如智能汽车、智能电网、人工智能、物联网、5G等领域进行投资规划。

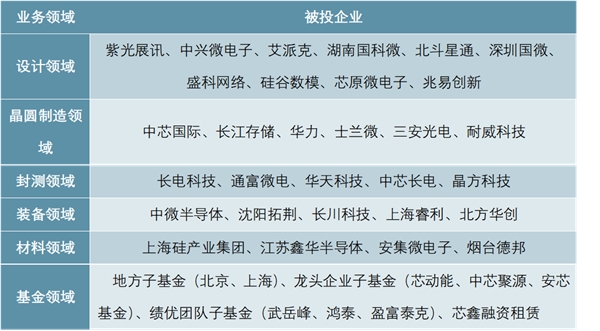

大基金主要投资方向和被投企业

资料来源:公开资料整理

总的来说,目前国家大基金在设备和材料端的投资比例尚低,一共仅8%。我们认为,在集成电路这样的技术和资产密集型产业,并且属于精细化分工的产业,只有实现设备国产化才能够掌握最核心的工艺,才能够实现真正意义上的国产化,预计未来国家资金会继续不断地向设备端倾斜。

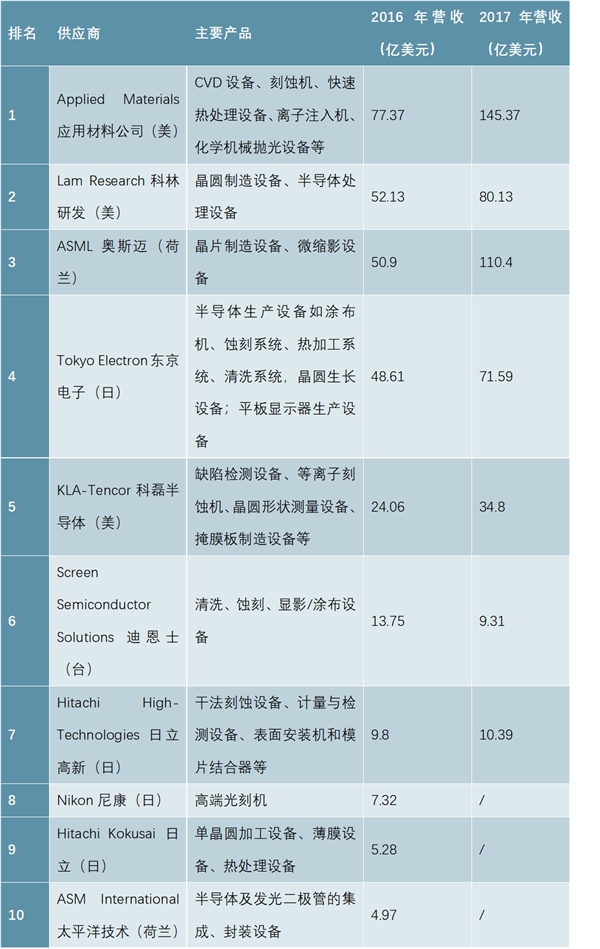

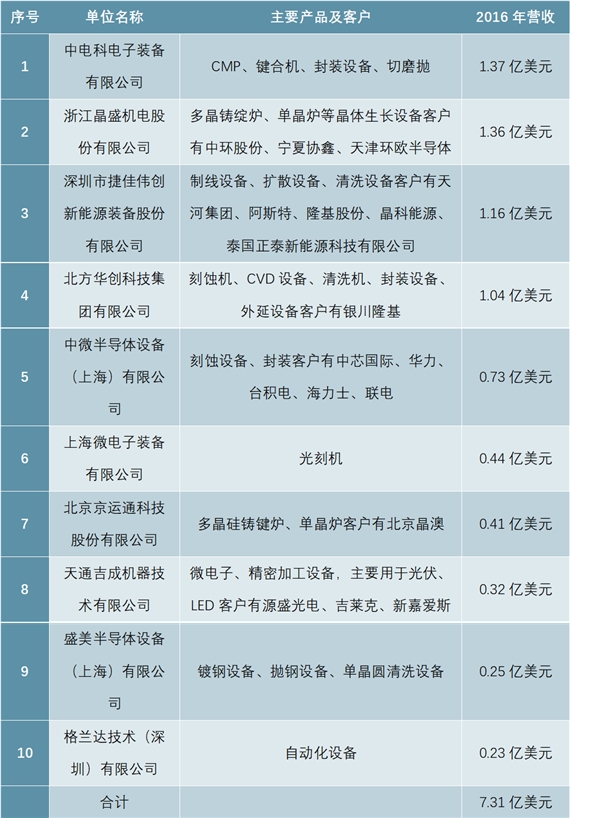

2016年全球半导体专用设备前十名制造商(美国应用材料,荷兰ASML等)的销售规模达到了379亿美元,市占率高达92%。而中国半导体设备前十名制造商的销售额约7.3亿美元,在收入规模上差距大。其根本原因还是来自技术上的差距。集成电路行业属于典型的技术推动和资本密集型行业,目前我国的设备自制率仅为14%左右,且集中于后道的封测环节(技术难度低)。未来随着国家02专项的继续推进和国家集成电路大基金的资金到位,关键设备领域如光刻机,刻蚀机,游膜沉积设备等均有望实现技术突破。

图表:全球前十大半导体厂商

资料来源:公开资料整理

图表:我国前十大半导体厂商

资料来源:公开资料整理

技术封锁也是导致半导体设备国产化困难重重的现实原因。瓦圣那协议于1996年5月12日于荷兰瓦圣纳签署,最初只有33个国家签署。协定包括加入管制敏感性高科技输往中国等国家。瓦圣那协议是第一个涵盖传统武器与敏感性军商两用商品,以及科技的国际多边出口管制协议。基于该协议,中国在半导体领域的发展只能依靠进口国外落后的设备和自主研发设备。