3D打印市场发展分析,未来发展趋势及增长空间

增材制造又称“3D打印”,是基于三维模型数据,采用与传统减材制造技术(对原材料去除、切削、组装的加工模式)完全相反的逐层叠加材料的方式,直接制造与相应数字模型完全一致的三维物理实体模型的制造方法。其基本原理为:以计算机三维设计模型为蓝本,通过软件分层离散和数控成形系统,将三维实体变为若干个二维平面,利用激光束、热熔喷嘴等方式将粉末、树脂等特殊材料进行逐层堆积黏结,最终叠加成形,制造出实体产品。增材制造将复杂的零部件结构离散为简单的二维平面加工,解决同类型零部件难以加工难题。

根据WohlersAssociates(2018)报告显示,2017年,增材制造主要应用于航空航天、汽车、工业机械、消费品/电子、医疗/牙科领域,上述行业在增材制造整体应用领域的份额占比合计接近80%,已经成为航空航天等高端设备制造及修复领域的重要技术手段,逐步成为产品研发设计、创新创意及个性化产品的实现手段以及新药研发、临床诊断与治疗的工具。其中,增材制造在航空航天、汽车领域的应用占比逐年提升,2017年分别为18.9%、16.0%,相较于2015年分别提升了2.3个百分点、2.2个百分点。同时,增材制造的应用范围也在不断向建筑、服装、食品等领域扩展。

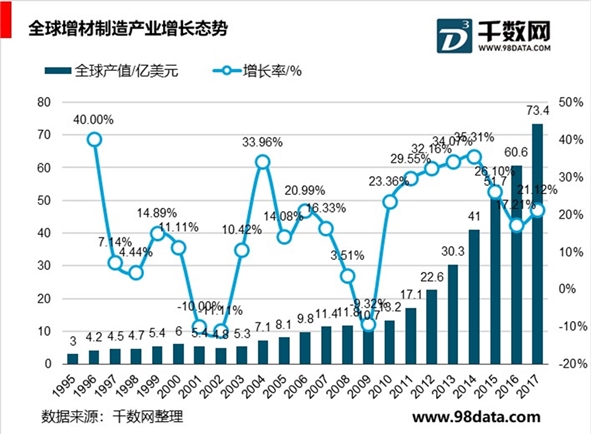

经过30多年发展,增材制造产业正从起步期迈入成长期,呈现出加速增长的态势。根据从事增材制造行业研究的美国咨询机构WohlersAssociates,Inc.统计显示,全球增材制造产值(包括产品和服务)从2012年的22.8亿美元增长到2017年的73.36亿美元,五年来增长超过300%,年复合增长率高达26.20%。2017年,全球增材制造行业市场规模达到了73.36亿美元,同比增长21.00%,增速较2016年提高3.6个百分点。其中增材制造相关产品(包括增材制造设备销售及升级、增材制造原材料、专用软件、激光器等)产值为31.33亿美元,同比增长17.4%;增材制造相关服务(包括增材制造零部件打印、增材制造设备维护、技术服务及人员培训、增材制造相关咨询服务等)产值为42.02亿美元,同比增长23.8%。预计未来十年,全球增材制造产业仍将处于高速增长期,发展潜力巨大。据IDC预测,2016-2020年,全球增材制造产业的年复合增长率将保持在22.30%,至2020年全球增材制造产值将达289亿美元。

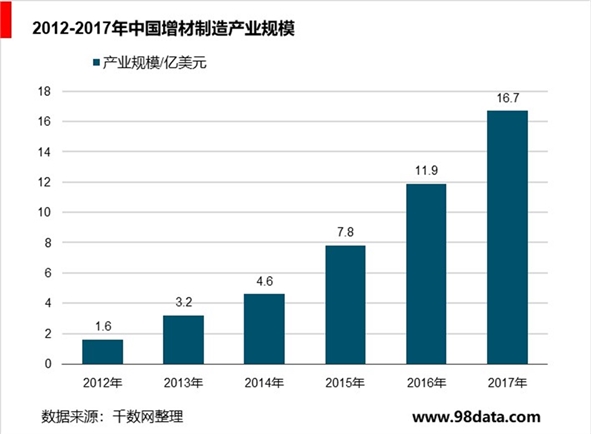

中国增材制造行业相对欧美国家起步较晚,在经历了初期产业链分离、原材料不成熟、技术标准不统一与不完善及成本昂贵等问题后,当前中国增材制造已日趋成熟,市场呈现快速增长趋势。

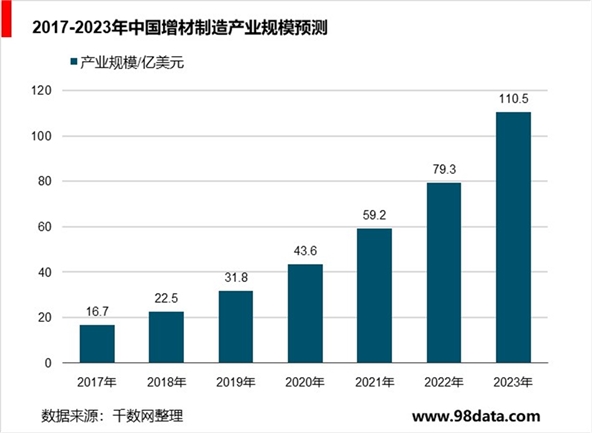

据中国增材制造产业联盟统计,在2015-2017年的3年间,我国增材制造产业规模年均增速超过30%。2017年,我国增材制造产业规模已超过100亿元。据中国增材制造产业联盟对35家重点联系企业的经营数据统计显示,2017年,联盟重点联系企业总产值达32.40亿元,比2016年的23.09亿元增加近10亿元,同比增长40.3%,增速高于我国增材制造产业平均增速15个百分点,高于全球增速近20个百分点。初步预计,我国3D打印市场规模2022年将达到80亿美元左右。

增材制造产业链主要涵盖3D数字化设备、3D数据处理设计软件、3D打印设备、3D打印材料、3D打印服务等环节。

3D数字化设备和30打印设备是增材制造产业链的核心环节。30数字化设备可捕捉、测量环境或物体的几何特性,其产生的数据经过30数据处理设计软件的处理,生成被扫描环境或物体的30模型,并使用3D打印设备进行打印,其所用材料系金属粉末、塑料、光固化树脂、陶瓷等30打印材料。此外,一些企业通过购买30打印设备,对外提供3D打印服务。

美国和欧洲3D打印产业起步于上世纪80年代,其他地区则普遍起步于20世纪90年代中后期。技术方面,欧美企业在全球30打印市场处于领导地位,30打印最初的4项技术均源自美国;欧洲在金属3D打印产品领域则具备明显的优势。全球工业30打印机装机量区域分布方面,美国遥遥领先,工业3D打印机装机量占全球总装机量的43.1%,其次是日本、德国、中国,分别占11.5%、10.5%、9.8%。

在打印技术的选择上,欧洲企业多集中在金属材料领域,如EOS、ConceptLaser、SLMSolutions、Arcam四家金属3D打印厂商累计装机量占全球的近80%;美国企业多专注于非金属材料30打印,其中以Stratasys和3DSystems为代表,两家公司出货量占行业的近七成。

总体来看,在国内30打印行业,仍处于初始阶段,未来行业有望保持30%以上的行增速,增材制造应用方式逐渐从原型设计走向直接制造。相较于注塑成型和铸造等传统制造工艺,增材制造摆脱了对模具的依赖,具备缩减成本和交货时间、加快产品上市周期等优势,可实现柔性制造、分布式制造等制造模式,越来越多的企业将其用于直接制造。而在此领域中,国内龙头企业有望快速发展:

1、先临三维:公司是国内较早涉入3D数字化和3D打印领域的企业之一,在产业中拥有丰富的经验和技术积累。在3D数字化领域,公司处于国际先进水平,牵头起草了我国《JB/T12637-2016白光三维测量系统》行业标准;在3D打印领域,公司处于国内领先水平,牵头承担了“大尺寸粉末床激光选区熔化增材制造工艺与装备研发”国家重点研发计划项目。同时,公司拥有自主研发的“从3D数字化数据设计到3D打印制造”的软硬件-一体化完整技术链条,打通3D数字化、30打印两个业务板块,可为客户提供“3D数字化-智能设计-30打印”完整解决方案。

2、铂力特:公司30打印零件产品实现批量装机应用或支持多项国家重点型号工程的研制。在航空航天领域,报告期内,公司来自中航工业、航发集团、航天科工、航天科技等大型集团下属单位的收入分别为9,194.22万元、10,867.28万元及17,552.04万元,占各期营业收入的比例分别为55.27%、49.41%及60.22%,复合增长率达到38.17%。公司已与中航工业、航天科工、航发集团、航天科技、中国神华、空中客车等国内外下游应用行业龙头企业建立了稳固的合作关系,涵盖了航空发动机、飞机、航天、兵器、核工业等科研院所和制造厂商,知名度日益提高,具备较强的品牌和客户优势。