功率半导体市场表现,国内外市场差距,欧美企业发展分析

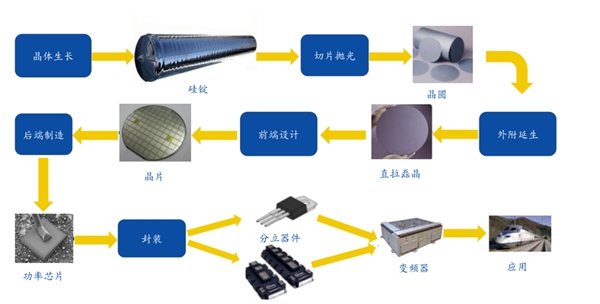

1、功率半导体通过晶圆制造获得成品

功率半导体器件的生产过程大致上可以分为:材料晶圆的制作,功率器件芯片的生产,对芯片的封装以及最后的下游应用这四个阶段。

图表:功率半导体制造工艺

资料来源:公开资料整理

2、欧美日企业占据全球绝对主导位置

功率半导体的应用领域非常广泛,市场规模高达数百亿美元。根据Yole数据,2018年全球功率半导体分立的器件市场规模为363亿美元,预计到2022年达到426亿美元,复合增长率为5.43%。

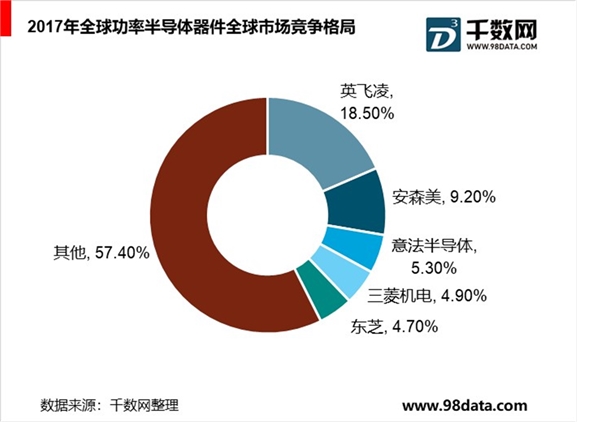

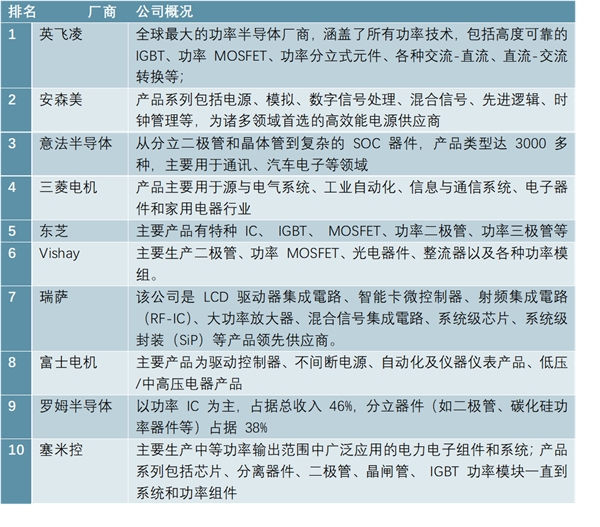

根据IHS统计,2017年英飞凌占据全球市场的18.5%,约为第二名安森美公司的两倍;此外,全球前五的企业均为欧日美的企业,加起来约占据全球份额的50%。前十的企业中也没有大陆地区的企业,目前在功率半导体行业中国企业还有很大的追赶空间。

2017全球领先功率半导体企业

资料来源:公开资料整理

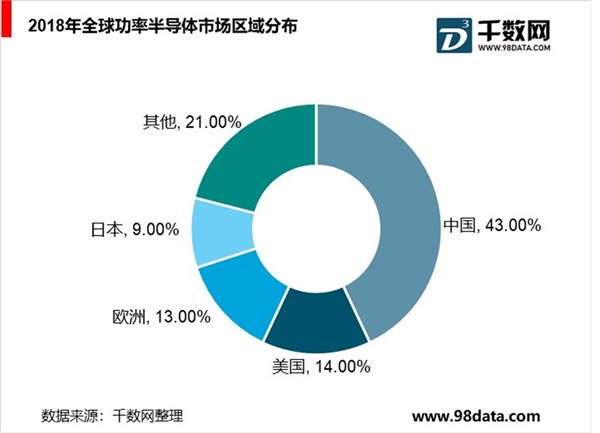

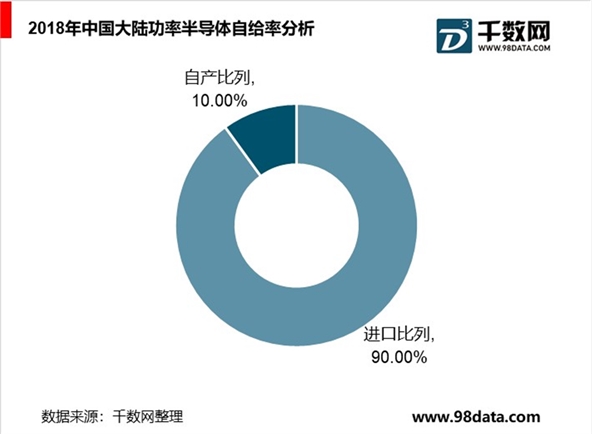

中国大陆占有全球份额的43%,且随着国内环保意识的逐渐增强,对功率半导体器件的需也会逐渐增大。但是,中国大陆在功率半导体器件领域几乎处于全产业链落后的被动局面,包含国际大厂产能在内的国内市场自给率大约只有10%,而由本土企业贡献的份额甚至只有5%,这其中还包括了功率二极管等本土最具优势的中低端器件,其余产品供应主要依赖进口实现。其主要原因,在于中国大陆企业受起步晚、技术水平较低、产品线不齐全、企业规模小等因素,还处于追赶状态,远远落后于老牌企业。

但目前本土企业也发展迅速,已基本完成了产业链的布局,且在功率半导体领域呈现展现多点开花的良好形势。

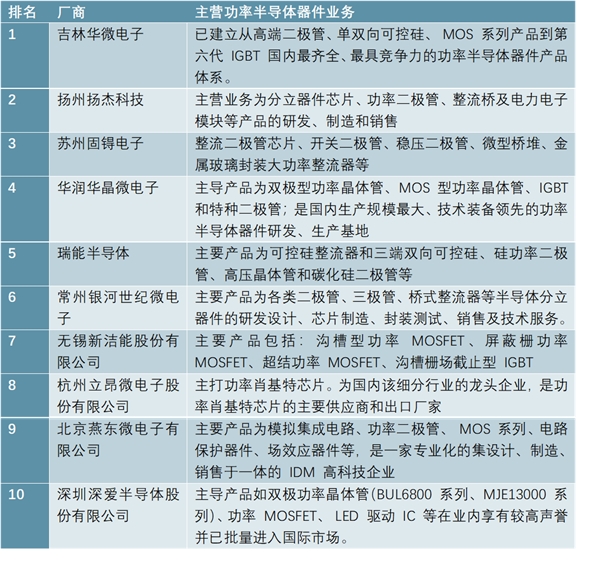

2018年,中国半导体行业协会对国内的半导体厂商进行了评定,评选出了大陆十大半导体功率器件厂商,这些厂商均以功率半导体器件为主营业务,且各有特色,如华微电子的IGBT生产线、扬杰科技的“MCC”双品牌等。

图表:2017年大陆十大半导体功率器件厂商

资料来源:中国半导体行业协会

除此之外,还有许多公司因其主要产品并非功率器件而未被收入该榜单,但实际上在功率器件领域也已经有很大的发展。杭州士兰微在功率半导体领域已经形成分立器件、功率IC等体系化产品构成;捷捷微电打造成国内晶闸管领域的龙头;三安光电则在化合物半导体领域积极布局。2018年底,闻泰科技收购安世半导体,成为国内标准器件和功率半导体的龙头,这极大地增强了该公司在功率半导体领域的竞争力。

1 )MOSFET市场需求最大,依旧海外厂商占据主导

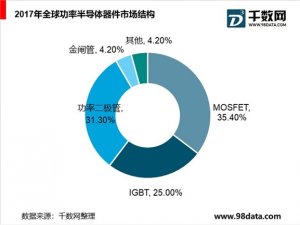

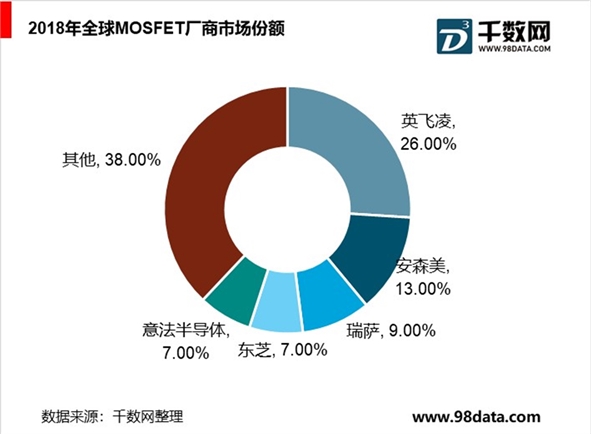

MOSFET 是功率分立器件最大市场。根据Yole预测,在2017年,全球MOSFET市场规模为58.35亿美元,占总市场的35.4%,功率MOSFET下游应用包含计算机、消费电子等行业,因此在未来几年内,功率MOSFET将依旧保持着增长的势头。但在全球竞争格局之中,功率MOSFET几乎集中在国际大厂之中,英飞凌、安森美和瑞萨加起来占据了全球市场的仅50%。

2)IGBT市场成长迅速,国内外差距巨大

作为新能源汽车、高铁动车、智能电网等新兴产业不可缺少的一部分,IGBT在上世纪八十年代被设计出来之后,就开始了飞速发展的道路,并逐步成为功率半导体分立器件的核心所在。

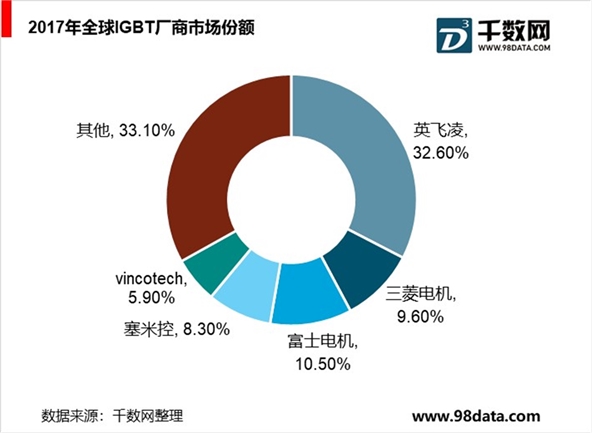

根据Yole预测,在2018年,全球IGBT市场(包括IGBT与IGBT模组)规模约为48.97亿美元,占功率半导体分立器件市场的25%,此外,由于IGBT是新能源车必不可缺的半导体器件,下游依旧保持着强劲的增长。但在全球竞争市场之中,IGBT是英飞凌、三菱、富士电机等国际厂商的天下,此三家就已经占据全部市场份额的50%以上。

而在大陆地区,数据显示2017年中国IGBT的需求量为6680万只,而产量却仅有820万只,绝大多数依靠着进口。而IGBT又是轨道交通、智能电网等中国重点发展行业不可缺少的一部分,因此在未来这个缺口会进一步的增大。

3)功率集成IC领域欧美企业领先全球

电子电力系统均离不开电源供应,因此电源管理芯片(包括标准的功率IC以及模拟ASSP用途的功率IC)也是功率半导体领域的中流砥柱,市场规模庞大。根据IHS的统计数据,2017年全球功率IC市场的总市场规模为236亿美元,其中德州仪器独占整头,拥有15.9%的市占率,高通以8.1%排名第二,英飞凌7.6%排第三。前十均为欧日美大型企业。而在中国对功率IC的需求同样巨大,根据集邦咨询最新数据,2018年中国大陆地区电源管理IC市场规模为717亿元人民币,较2017年同比增长8%。市场研调机构TMR预估,2013~2019年全球电源管理IC市场年复合增长率(CAGR)将达6.1%。2012年全球电源管理IC市场规模达299亿美元,到2019年预估规模将成长到460亿美元。

功率IC作为模拟IC的主要构成部分,其充分体现了模拟集成电路行业的四个特点:从需求端角度,下游需求分散,产品生命周期较长;从供给端角度,偏向于成熟和特种工艺,目前以八寸产线为主,部分国际大厂已经实现12寸功率产线的量产;从竞争端角度,竞争格局分散,厂商之间竞争压力小;从技术端角度,行业技术壁全较高,重经验以人为本。