2018年中国香化市场发展分析,消费行为分析

中国香化市场可以分为高端(Premium)及大众(Mass)市场,如下图所示,2004-2016年期间,中国高端及大众香化市场年复合增速差异不大,分别为14.4%/11.6%,而2017年开始高端香化开始高速增长,17-18年复合增速达到27.7%(vs大众香化7.3%)。而根据Euromonitor的预测,2018-2023年高端香化增速将继续维持年复合14%的增长,而大众香化的收入增速将维持在6.2%的相对较低的水平。

中国高端香化销售于2017年左右开启快速增长主要受益于:新世代年轻人消费能力的提升,电商及跨境电商的发展、社交媒体的带动以及微商/跨境电商等新兴渠道的崛起等。尤其是,由于城市新世代年轻人逐渐成长成为奢侈品的主要消费人群,奢侈品消费人群的平均年龄从35岁下降至25岁。而相对于传统的营销方式,这类消费者对于社交网络、网红等新媒体的推广信息接收程度更高,从而带来了高端香化销售的快速增长。

在高端香化整体增长提速的背景下,免税渠道的主要销售产品也是以高端香化为主(预计目前中国免税销售中约有60%以上是来自于香化),同时价格相对于有税零售有显著优势(普遍便宜30-40%),且厂家直采保证正品,因此多因素叠加导致免税销售增速能够跑赢高端香化整体增速。

行业格局:高端香化市场集中度进一步提升,外资品牌优势强化从高端香化市场格局来看,彩妆分部中:2018年欧莱雅市场份额达到24.9%,是行

业龙头,雅诗兰黛/迪奥市占率为18.2%/14.6%,分别占据第二/第三名。从趋势上看,2009-2018年期间前三大公司市场份额从31.8%提升至57.7%(+25.9pcts),而市场十名开外的公司总体市场份额则从29.5%下降至11.7%。彩妆分部中:行业也呈现向外资龙头公司集中的趋势,2009-2018年前三大公司(欧莱雅、雅诗兰黛、资生堂)的市场份额从28.2%提升至35.4%(+7.2pcts)。我们认为在外资品牌市场份额持续提升的过程中,免税渠道将继续受益。

长期:消费回流是核心逻辑

长期来看,我们认为中国免税行业的核心投资逻辑在于消费回流背景下的政策弹性。根据Bain&ALTAGAMMA的《2018年全球奢侈品市场跟踪》,2017年全球个人奢侈品市场销售规模达到2540亿美元。个人奢侈品市场(PersonalLuxuryMarket)主要包括服饰、配件、香化等产品,而这一市场与免税行业所销售的产品具有较高的重叠度。在这一市场当中,按地域来分,在中国市场产生的消费仅约为8%(即203亿美元),但是按国籍来划分由中国居民消费的个人奢侈品则达到32%的市场份额(即约813亿美元),这意味着每年约有610亿美元的中国居民个人奢侈品消费发生在海外,换言之有约76%的中国居民个人奢侈品消费发生在中国境外。

面对中国居民奢侈品消费外流的状况,近年来中国政府连续出台一系列刺激政策,包括降低关税、扩大进口促进跨境贸易、升级离岛免税政策、新开入境免税店、限制代购等。在这些政策的作用下,Bain&ALTAGAMMA预计到2025年中国人在中国境内的个人奢侈品消费占比将从2017年的24%提升至50%,这也意味着从2017-2025年,中国境内的奢侈品消费将增加560亿-660亿欧元,即中国居民在中国境内的奢侈品消费的年复合

增长率将达到18%-20%。这里需要注意的是,虽然个人奢侈品是目前中国免税品销售的主要产品,但是随着以中免为龙头的中国免税企业逐渐从单一的免税企业向多元的旅游零售企业转型,其销售的产品类型将更加多样化,因此能带动的消费回流的市场亦更加广阔。

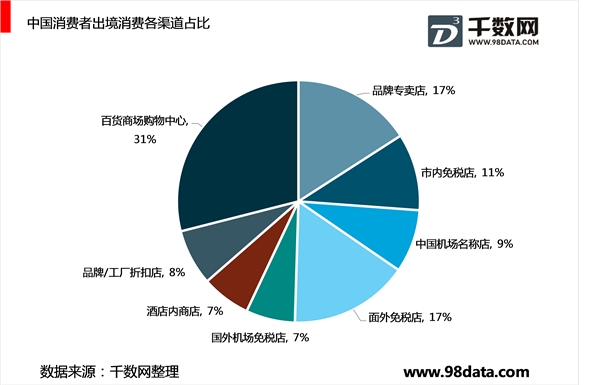

我们认为在中国居民消费回流的过程中,免税店因其产品结构,以及相对于传统零售渠道的价格优势对游客的吸引力,能够承担起吸引国人海外消费回流的重任。根据OliverWyman的中国出境旅行者调查,中国消费者海外消费约37%发生在免税店中(包括境内外机场免税店和境外市内免税店),而在中国机场免税店消费仅占9%。我们认为随着中国免税行业整体竞争力的增强、门店服务的提升和产品线的完善,中国免税行业占中国消费者整体境外消费的比重将持续扩大。

渠道之争:市内店对机场店的冲击几何

自2018年以来,市内店免税店成为市场关心的焦点,而核心的关注点在于:中国出境市内免税店的政策形势会是怎样?市内免税店的潜在空间能够多大?是否会对现有机场免税店形成冲击?在这一部分我们将围绕这些核心问题进行讨论。

市内免税店的独特优势

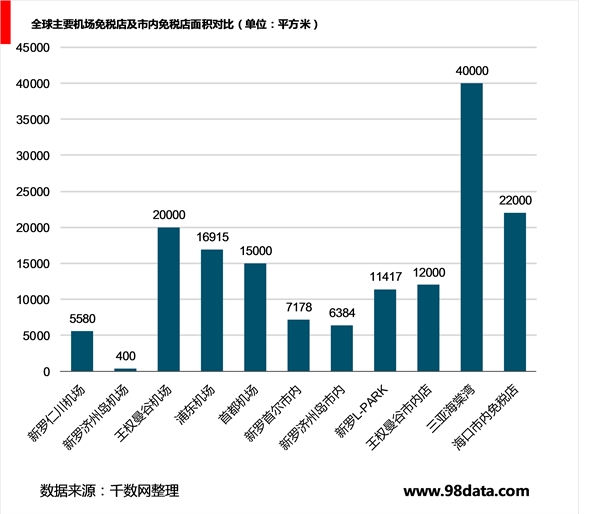

市内免税店面积更大,且旅客停留时间更长,有利于提高客单。机场免税店由于受到机场航站楼面积的限制,往往面积有限,而市内免税店较容易可以租赁或自建面积更大的物业。如下图所示,从国际来看,市内免税店往往面积要明显高于机场免税店的面积,此外机场的免税面积往往分散在不同航站楼的出入境区域内,单门店的面积往往更小。市内店更大的面积一方面能够为消费者提供更好的购物体验,另一方面则意味着品类的扩充。在面积有限的情况下,机场免税店的品类以标准化程度高、占地较小的香化烟酒为主,而精品的品类较少。根据我们了解,此前北京、上海日上机场免税店此前的精品品牌仅约8个,而三亚海棠湾市内免税店则高达40种以上。

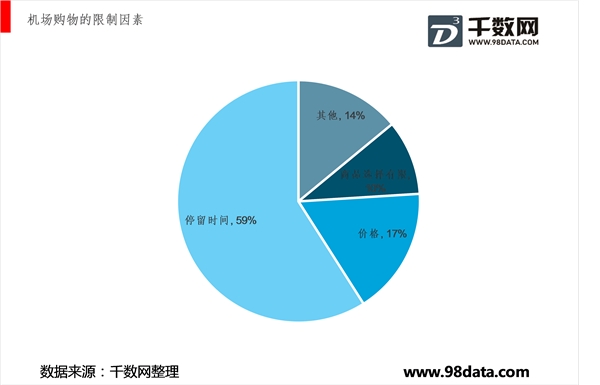

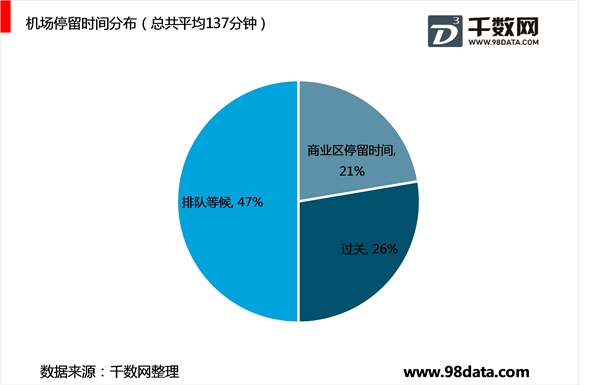

我们认为市内免税店相对于机场免税店的另一大优势为购物时间更长。根据世界免税协会的研究,有59%的旅客认为停留时间是限制其在机场购物的最大因素。而全球来看,旅客乘坐出境航班在机场停留的时间平均为137分钟,其中在商业区停留时间仅约29分钟(占比21%)。我们认为市内店将显著的提升旅客在免税店中的停留时间,根据国际惯例,市内店的购物流程是旅客在预定国际机票后,在出国前的一段时间内可以凭机票在市内店购物,并在出境时在机场提货。这就意味着和游客可以花上整天的时间在免税店购物。