中国检测市场竞争格局:第三方检测迅速成长

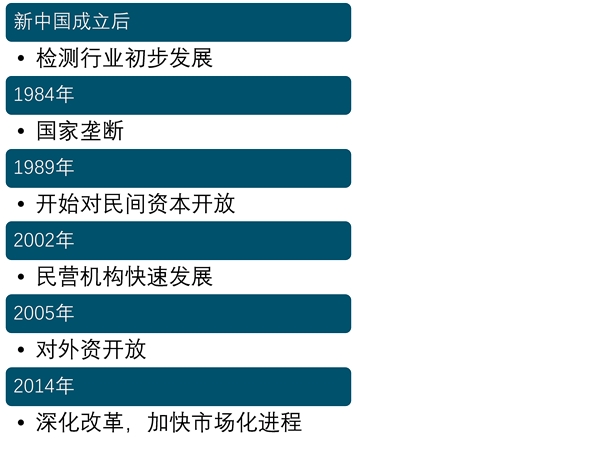

检测市场发展的关键历程

我国检测市场以政府检测为主,不过受益于政策放开、市场化进程加速,第三

方检测市场快速成长起来。我国检测市场发展的关键历程如下:

1)新中国成立后,我国政府实行对外贸易的统一管制,对外贸易部下设商品检

验总局,统一领导和管理全国的进出口检验机构开展检测工作;

2)1984年,国务院发布《中华人民共和国进出口商品检验条例》,所有检测业

务一律由国家检验检测机构实施,还特别规定在中国境内不得设立外国检测机

构;

3)1989年,《中华人民共和国进出口商品检验法》颁布,国内检测市场开始对

民间资本开放;

4)2002年,《中华人民共和国进出口商品检验法》的进一步修改加速了检测行

业的市场化进程,民营机构取得快速发展;

5)2005年,我国政府根据WTO承诺,允许外资机构进入中国市场,进一步

促进了国内第三方检测市场的发展;

6)2014年,以中央编办、国家质检总局颁布的《关于整合检验检测认证机构

的实施意见》为标志性文件,我国政府将有序开放检测市场,打破部门垄断和

行业壁垒,鼓励和支持社会力量开展检验检测认证业务,积极发展混合所有制

检验检测认证机构,加大政府购买服务力度,营造各类主体公平竞争的市场环

境。

我国检测行业正处于政府监管逐步开放、市场化进程逐步推进的阶段,在这样

一个良好的政策环境中,第三方检测市场有望持续获得快速发展。

中国检测市场发展历史的重要节点

资料来源:锐观咨询整理

国内竞争格局:三分天下,第三方检测认证快速崛起

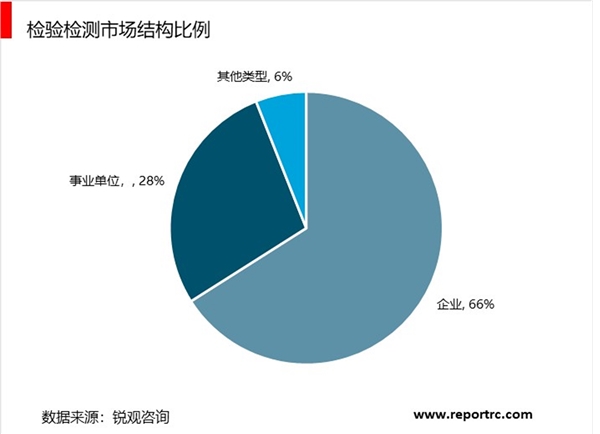

我国检验检测认证市场参与者较多,近年来呈现“三分天下”局面。2013年之前,我国检测认证业务基本被国有检测机构垄断,一方面是政策影响,另一方面也是因为行业壁垒较高,初期需要投入大量资金以建设实验室、购置实验仪器以及招聘专业人员。根据国家认监委的数据,2013年国有机构数量占比60%。同年,我国第三方检测机构(包括民营机构和外资机构)的数量占比仅为40%。而随着贸易发展水平的提高,全社会对于食品、环境等领域的质量安全要求不断提高,国家政策开始逐步向第三方机构开放。自2014年行业开始进入市场化阶段以来,呈现了几个特征:

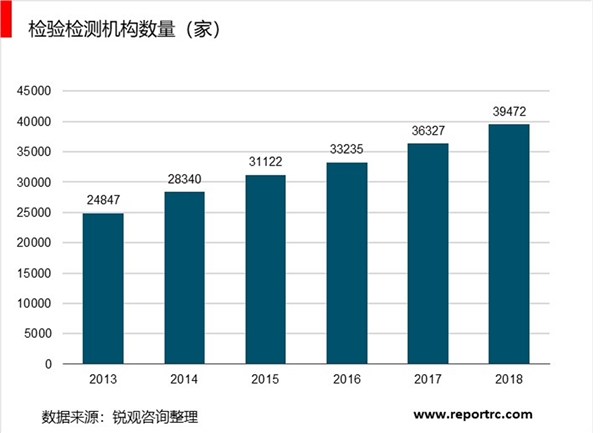

1.行业快速扩张,体现在机构与从业人员数量上。根据市场监管总局的数据,截止2018年低,我国共有检验检测机构39472家,同比增长增长8.66%;从业人员117.43万人,同比增长4.91%。检测行业收入增速连续多年均在10%以上,且从2015年以后,行业年收入增速逐年提升。

检测认证服务行业机构数量

数据来源:市场监管总局

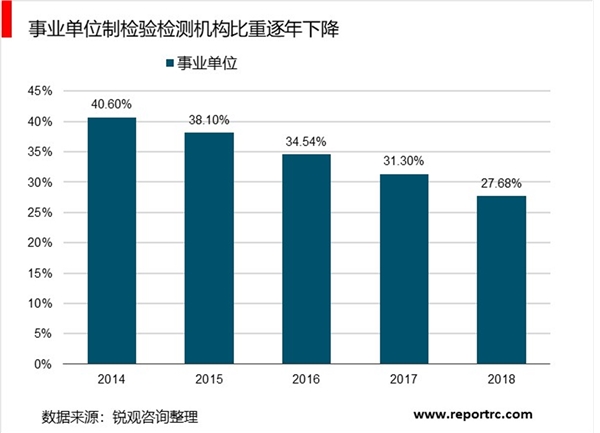

2.事业单位改制加速,私营检测机构增速较高。根据市场监管总局的数据,2018年我国事业单位制10924家,占机构总量的27.68%,首次下降到30%以下。近5年,我国事业单位制检验检测机构的比重分别为40.6%、38.1%、34.54%、31.30%和27.68%,呈现逐年下降趋势。

相比之下,国务院推进检验检测机构市场化运营,带动了私营检测机构数量的提升,2018年我国私营检验检测机构19231家,占比45.9%。营业收入方面,2017年行业收入前100名的企业中,以国有检测机构为主。但未来伴随检测机构去行政化的趋势和多样化的检测需求,民营检测机构的市场份额有望进一步提升,加速行业发展。

图:事业单位制检测机构比重

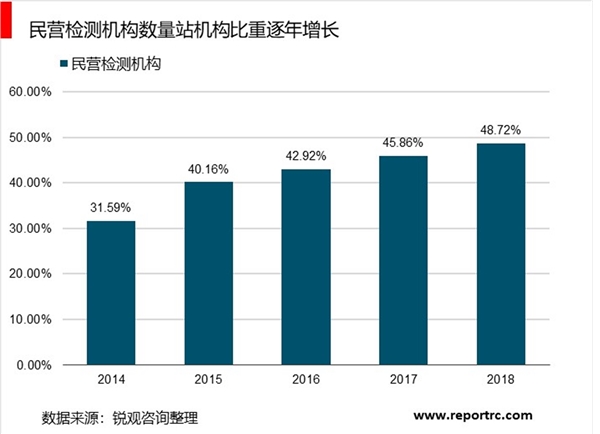

民营检验检测机构继续快速发展。截止2018年底,全国取得资质认定的民营检验检测机构共19231家,较2017年同比增长15.43%。近5年,民营检验检测机构数量占机构总量的比重分别为31.59%、40.16%、42.92%、45.86%和48.72%。民营检验检测机构数量即将达到半数,我国检验检测市场的格局进一步发生结构性改变。2018年民营检验检测机构全年取得营收929.28亿元,较2017年同比增长33.56%,高于全国检验检测行业18.21%的平均年增长率。

从各行业的机构数量来看,建动车安检、建筑材料、建筑工程、机动车环检的竞争者最多,2017年机构数量分别为6420、6388、6345和5423家。其中,机动车检测包含了安检、环检和综检,检测项目类似并且均为强制性检测,具有较高的标准化程度,其市场开放程度最高,参与者也较多。从平均收入来看,2017年特种设备、电子电器的平均收入均超过了1700万元/家,位列前两位。

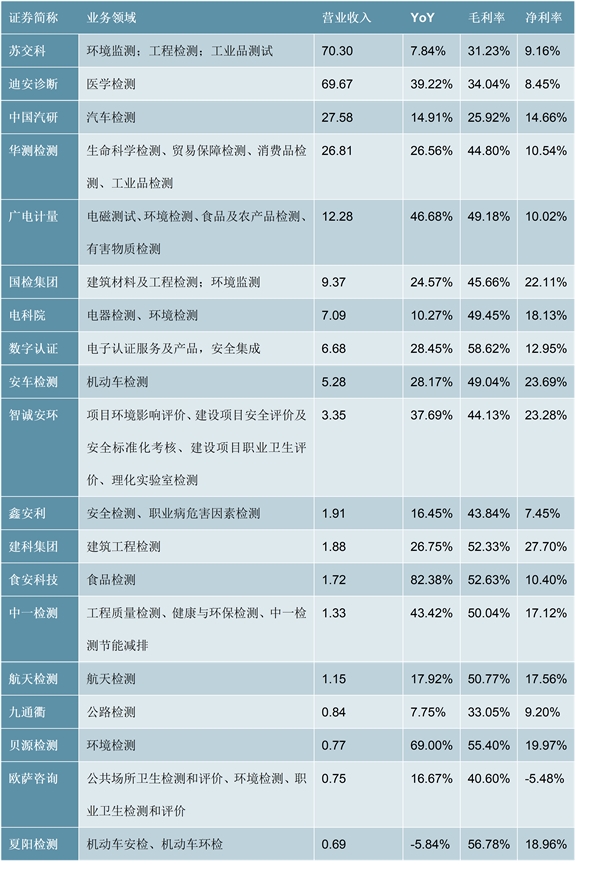

国内上市和挂牌检测认证服务企业业务范围及2018年业绩统计(金额单位:亿元)