社区生鲜成长较快看好全产业链线下门店+到店模式

从社区生鲜的发展历程来看,社区生鲜发展到目前经历了四个阶段:第一个阶段是2015年之前,其特征是传统社区店向生鲜加强型超市转型;第二个阶段是2016年开始,社区生鲜进入了全品类的生鲜专业店时代,代表事件是生鲜传奇的创立;第三个阶段是新零售的风口刮到了社区生鲜领域,代表事件是京东旗下的启承资本投资了钱大妈;最后一个阶段是“便利店+生鲜”的复合业态的兴起,代表案例有好邻居最新一代的“社区全渠道会员店”,以及超市发与罗森合作的“超-罗便利店”等。

作为离消费者最近的生鲜类门店-社区生鲜,从第二阶段开始便加速发展,投资机构、互联网巨头等不断加强社区生鲜领域得布局,2019年在社区生鲜品牌募集资金方面,部分品牌多轮融资,且融资规模较大,社区生鲜的关键点在于解决“最后一公里”的购物痛点,其服务便捷化、个性化、多样化,以及市场细分等因素带动社区生鲜的发展。

表:2019年部分社区生鲜融资情况

资料来源:锐观咨询整理

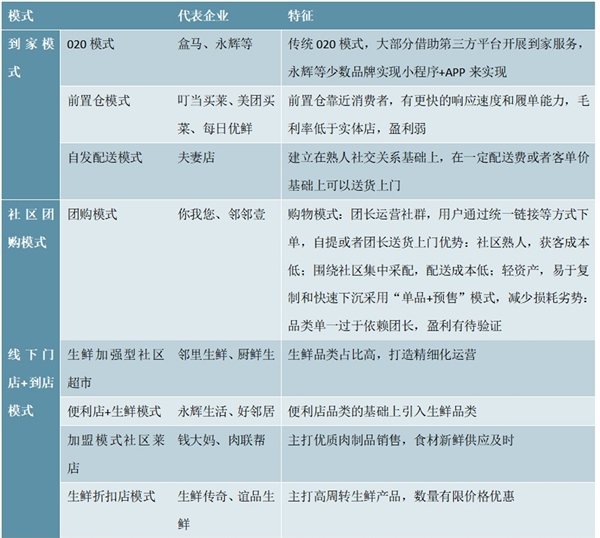

从社区生鲜的模式来看,主要分为三大运营模式:到家模式、社区团购模式、线下门店+到店模式。

其中,到家模式可分为O2O模式,以盒马和永辉等大多数生鲜超市为代表,其以传统O2O为主要运行模式,大部分借助第三方平台开展到家服务,配送成本较高,O2O超市为覆盖配送成本对客单价要求较高,且需配套密度较高的门店,盈利与门店互为补充;前置仓模式,以叮当买菜、美团买菜、每日优鲜为代表,前置仓更贴近消费者,有更快的响应速度和履单能力,但是由于冷链、配送、库存等成本较高,以京沪干线运输为例,冷链运输的价格超过0.5元/kg,一线城市的仓储一般在120元/月/㎡,配送费在5元/单,且售价一般低于实体店,导致其盈利能力偏弱;自发配送模式以夫妻店为代表,不具备规模效益。

社区团购模式的代表企业主要有你我您、邻邻壹等,其购物模式为团长运营社群,用户通过统一链接等方式下单,自提或者团长送货上门,其优势明显,即社区熟人关系,获客成本较低;围绕社区集中采配,配送成本低;轻资产,易于复制和快速下沉;采用“单品+预售”模式,减少生鲜产品的损耗。但是其劣势也是较为突出,品类单一,且由于缺乏品牌化,过于依赖团长,对终端不可控。

相对以上两种模式我们更看好线下门店+到店模式,该模式下的四种门店类型基本覆盖社区、商圈100-3000m,贴近社区增加消费便利性;生鲜销售占比基本在50%以上,基本围绕家庭高频消费的蔬菜、水果、肉蛋类商品为主,增加消费黏性;门店装饰和布局一般较为精致,提升消费体验。规模化是该模式的一个关键指标,规模化才能促使供应链的升级,对于已具备全业态模式、共用供应链体系的永辉、家家悦等大型综合商超而言,更有利于其提升市场地位。

表:社区生鲜运营模式及其代表企业和特征

资料来源:锐观咨询整理

表:线下门店+到店模式

资料来源:锐观咨询整理