2019年江苏白酒市场分析,次高端白酒升级

江苏消费升级领先全国,龙头积极引导,未来5年江苏次高端收入CAGR约20%。2018年江苏人均可支配收入达3.81万元,高出全国平均(2.82万元)35%,居民收入水平较高,消费升级领先全国,江苏民间白酒主流消费价位从200元左右向300元以上跃迁,苏南区域更向400元以上价位跃迁。且龙头持续主动培育,引导消费者向次高端升级。洋河复制海之蓝向天之蓝升级的模式,引导消费者从天之蓝向梦3升级,梦3向梦6升级;今世缘国缘系列持续发力,营收占比持续提升,18年国缘收入占比提高至70%。根据我们19年发布的《江苏省次高端持续扩容,两大苏酒龙头有望受益》报告,我们预计2019-2023年江苏次高端占比每年提升约2个PCT至28%,同时我们预计2023年江苏白酒收入达800亿元以上,年复合增速8-9%;2023年江苏次高端收入达240亿元,年复合增速20%左右。

1、江苏白酒市场梦之蓝、国缘市场次高端白酒市场占有率达73%

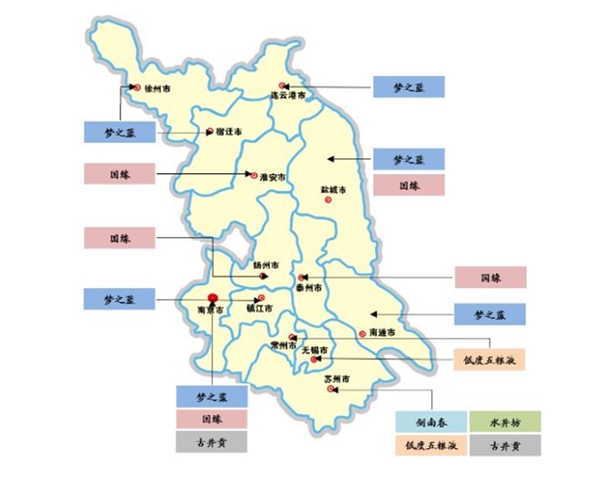

梦之蓝、国缘深耕江苏次高端,CR2达73%,垄断苏北、苏中;苏南市场相对开放,剑南春、低度五粮液相对强势。2018年江苏次高端份额CR2为65%左右,其中洋河45%,国缘约20%,基本垄断省内次高端市场,仅苏南市场部分省外次高端占据一定份额。其中,据酒业家,剑南春在苏州销售额长期达8亿左右,其他江苏区域1-2亿;低度五粮液仅苏州就有5个亿;水井坊在江苏各地级市具有一定规模,达到3-4亿元,其他有舍得、郎酒等。洋河、今世缘在本土品牌力高,且苏酒渠道推力一向较强,省外品牌较难分割洋河、今世缘次高端份额。但洋河、今世缘在苏南次高端市场布局相对较弱,以苏锡常为首的苏南区域经济环境更好,是省外品牌主要布局区域。苏南白酒消费具备以下几个特点:1)高端酒茅台、五粮液消费量大,因此高端酒下延的低度系列具备较好市场,如低度五粮液在苏南较为强势;2)消费升级相对更快,如剑南春长期统治苏州次高端市场,但苏州市区500-600元的低度五粮液已开始起量;3)苏锡常消费者选择较多,因此渠道进攻性较强的企业,如古井贡用徽酒擅长的买断门头等渠道打法,加紧苏南布局,也能切割一定份额。

图:洋河、今世缘垄断苏北、苏中次高端;苏南较为开放,低度五粮液、剑南春相对强势

2、江苏市场次高端白酒品牌占有率高

品牌:洋河品牌力强于今世缘,今世缘品牌突出喜庆红色调与洋河错位竞争。洋河作为八大名酒之一,品牌高度高于今世缘,今世缘则采取错位竞争的方式。据今世缘官网,今世缘为江苏“三沟一河”的高沟,1997年底今世缘酒业成立,其品牌定位“中华婚宴首选品牌”,着力打造喜宴定位,品牌基调为红色的暖色调,与洋河错位竞争。今世缘选取红色,在此基础上升华出“缘”文化,定位接待和喜庆活动;而洋河则为蓝色,在此基础上升华出“雅”文化,定位高雅的品牌诉求。品牌诉求的差异化定位使得公司与洋河蓝色经典各有忠实的消费群体,能够错位竞争。

3、江苏市场次高端白酒产品分析

产品:今世缘定价略低于洋河保证性价比,两家均通过技改保障未来优质酒供应。今世缘因品牌力弱于洋河,因此在产品定价上也避免针锋相对,以京东商城上两家次高端为例(线下实际成交价一般低于线上),M6(40.8度/500ML)708元,国缘四开(42度/500ML)558元;而M3(40.8度/500ML)509元,国缘对开(42度/500ML)338元,公司国缘系列两大主力产品四开与对开与梦之蓝的M6和M3定价错位。两家公司均通过产能扩张、技改等方式提升优质酒储备。1)据今世缘公告,今世缘技改将在成品酒3.4万吨不变的基础上,增加一级白酒1000吨、二级白酒1400吨,目前技改尚未全部完成。2)洋河自09年公司公告披露以来,名优酒酿造技改与陈化老熟技改合计投资约84.9亿元,至18年已具备20万吨原酒规划产能(目前16万吨)、100万吨储酒能力(目前储量70万吨),16万吨原酒中60%可达优++水平,足够供给梦之蓝手工班的基酒有8%、梦9有5%。较早进行布局产能,充分保障了公司产品结构的持续升级。

表:今世缘主要产品与竞争对手洋河错位竞争

资料来源:公开资料整理

洋河、今世缘通过大规模的产能扩张、技改等方式提升优质基酒产量及出产率

资料来源:公开资料整理

4、江苏市场次高端白酒市场销售渠道分析,加大团购开发

渠道:洋河省内渠道仍有下沉的空间,但同时也需要加大对团购渠道的发力。尽管洋河深度分销的能力领先行业,但江苏省内仍然存在部分洋河销售梯队触角延伸不到的地方,如苏南对苏酒品牌忠诚度不如苏中、苏北,洋河仍有空白市场可以发力,且洋河在苏北今世缘本埠淮安的部署也较为薄弱,16年洋河指出其江苏市场仍有十几个县尚未过亿,未来要做到江苏所有区县过亿。同时,深度分销的模式实际上并不适合所有价位段的白酒产品,对于次高端及以上,白酒的社交品的属性在增加,快消品的属性在降低,对于核心意见领袖、大客户的维护会更加的重要,团购渠道的重要性也在增加。我们认为在13-15年调整期,洋河可能判断未来行业会主要以中低端的大众消费为主流,因此放松了对于团购渠道的维护、政商务意见领袖的培育,导致目前竞品在团购渠道起势迅速。公司目前也已经意识到这个问题,也开始加大了对于团购渠道的重视,对省内组织架构也做了相应的调整,但调整见效尚需时日。

今世缘渠道利润率高、推力足;学习洋河“1+1”深度协销,宴请等非团购渠道进一步精细化空间仍大。据我们19年发布的《江苏省次高端持续扩容,两大苏酒龙头有望受益》报告,国缘发力较晚,渠道利差暂不透明,利润率略高于洋河。今世缘渠道利润率高主要系返利高,终端利润率同样高于洋河。今世缘价格具备错位优势,且公司对渠道不压货,渠道加库存红利也没有结束,带来国缘系列渠道推力足。公司在渠道模式上学习了洋河的深度协销厂商“1+1”模式,由厂商进行主导,专人匹配经销商,实行深度协销;同时针对不同产品、渠道制定不同策略。国缘方面通过开设加盟店开发团购、经销商两大渠道,今世缘方面通过“中国喜酒”定位切入喜宴市场,聚焦餐饮、分销流通渠道。公司不断对核心政商务意见领袖进行圈层营销,良好的消费氛围已扩散,但仍停留在团购渠道,未来在婚宴等其他消费场景的渠道拓宽上,仍有进一步精细化的空间。据今世缘2019年发展大会,公司将持续深化厂家主导下的“1+1”深度协销模式,实现全省城乡区域和不同价格带、消费人群的“精耕”。

表:今世缘渠道对比洋河仍有进一步精细化的空间

资料来源:公开资料整理