中国K12市场空间分析,市场渠道发展分析,聚集二线城市

分城市看渠道空间,一线城市龙头品牌仍有提升空间,二线城市经济条件较为成熟,发展空间较大。K12课外一线城市实际网点数接近理论空间,前十大品牌网点数量占一线城市理论空间的7%,占准一线和二线的不足3%,其中全国型龙头集中于一二线城市、占比90%左右。早教网点分布以经济较好的华东地区为主,一线城市以定位高端的早教品牌为主,由于一线城市开办成本较高,定位大众品牌面临激烈的竞争环境。IT培训、财经类等职业培训网点分布也以一二线城市为主,如达内科技90%的网点在一二线城市。

低线城市市场容量广阔,人口占比虽有下降仍达80%。我们通过统计4个一线城市、15个准一线城市、30个二线城市出生人口,推算7-18岁适龄人口数10,进一步得到低线城市0-6岁学前和K12适龄人口分别为8700万/1.55亿,占比分别为74%/80%。动态看,低线城市K12适龄人口从2000年的89%降至2018年的80%,虽有占比下降,但海量人口红利依然有待挖掘。

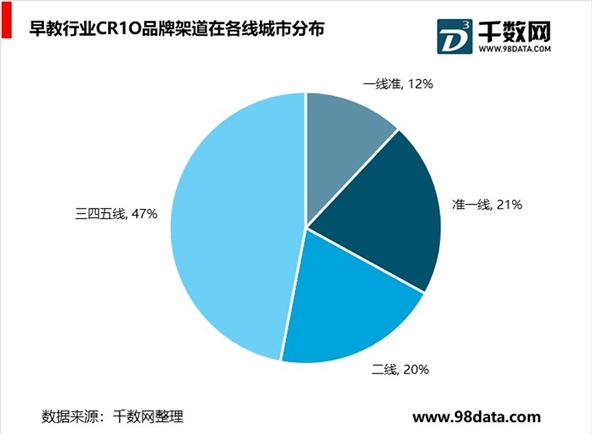

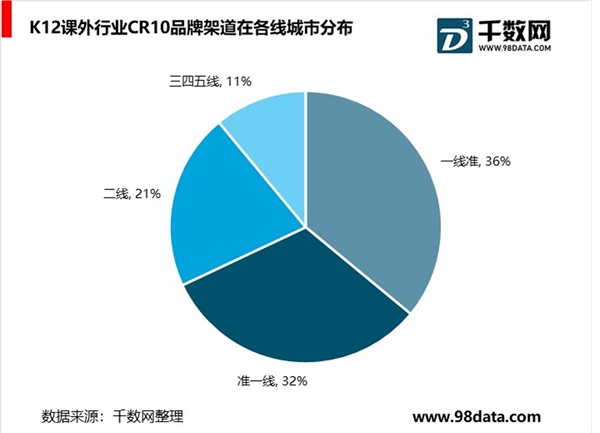

K12课外+职业培训下沉空间更大,技术升级更迭推动双师课堂发展,加速渠道下沉。K12课外的区域性龙头渠道集中于三四线城市,佳一/巨人低线网点占比分别高达83%/60%,而全国性龙头新东方/好未来低线渠道占比分别为8%/2%。未来通过双师模式探索低线城市加速下沉,根据高思双师研究中心数据,2018年双师课堂学员人数增长233%至20万,其中低线城市占50%。目前双师课堂的授课模式已不局限于K12学段,逐渐向职业培训领域渗透,如数字艺术教育龙头“火星时代”在13个核心城市的学校基础上以双师模式渗透到其他城市。而早教虽内容门槛较低,但极为注重线下互动,只能以加盟模式快速跑马圈地,形成了早教以低线城市占比高的金字塔渠道结构,不同于K12课外培训行业低线城市占比低的倒三角形态。

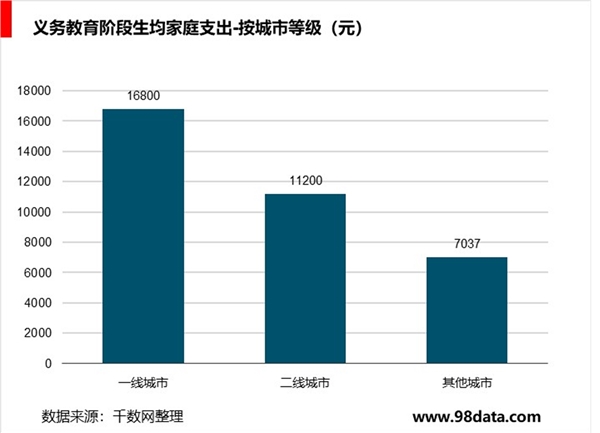

从教育支出看,一二线城市教育支出在整体消费结构中占比高于三至五线城市。教育支出作为家庭消费支出的重要组成部分,近几年在消费结构占比中逐步增加,2017年居民(包括城镇+农村人口)人均可支配收入为2.60万元,消费支出为1.83万元,其中教育文娱类支出为2086元,在消费支出中占比达11.4%。教育支出存在较大城乡及地区差异,城镇家庭支出普遍为农村家庭的2-3倍,初高中阶段支出较高。从不同城市等级来看,一二线城市的教育支出/整体消费支出占比高于三至五线城市。