2023磁性材料行业市场发展趋势分析:新基建带来高效节能材料新需求行业发展

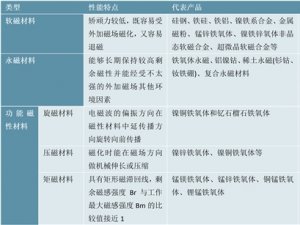

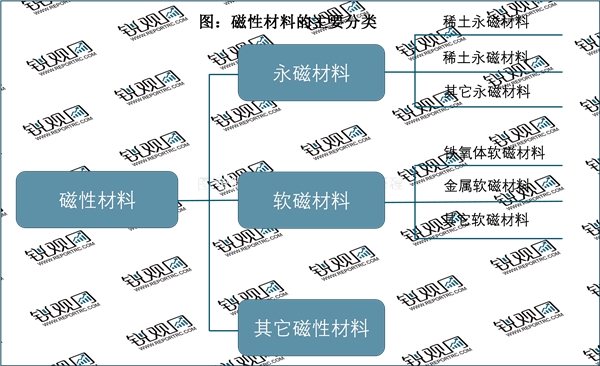

磁性材料又称磁性功能材料,通常指强磁材料,系具有铁磁性或亚铁磁性并具有实际应用价值的磁有序材料,它与其他材料的一个根本区别是对外加磁场具有敏感的响应性。广义的磁性材料还包括具有实际应用或可能应用价值的反铁磁性材料和其他弱磁性材料。按照其磁化的难易程度,一般分为永磁材料及软磁材料。永磁材料又称为硬磁材料或恒磁材料,是指磁通密度以及磁极化强度具有高矫顽力的磁性材料,它经过充磁达到饱和,去掉外磁场后仍然具有磁性。软磁材料是指具有低矫顽力和高磁导率、易于磁化,也易于退磁的磁性材料。

资料来源:锐观咨询整理

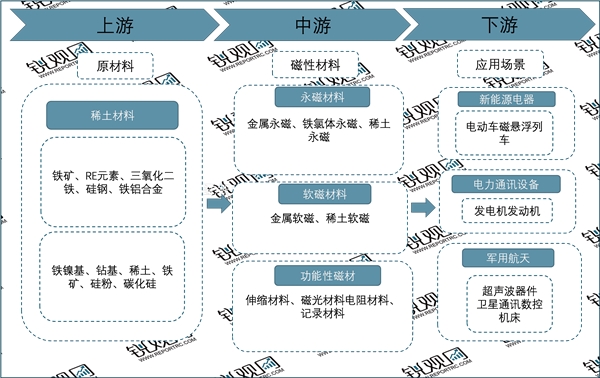

磁性材料是金属功能材料的重要分支,也是重要的基础功能材料,运用较为广泛,如选矿、家用电器、医疗卫生、汽车,自动控制,信息技术等领域,同时磁性材料也作为一种清洁能源,在节能环保、新能源、电动汽车,智慧城市等新兴领域得到越来越广泛的关注并逐渐应对与机器人、无人机、航空航天、卫星遥感等军事、国防等领域符合当前国家提倡节能环保绿色发展的方向。

图:磁性材料产业链

资料来源:锐观咨询整理

稀土材料包括钛合金、铼、稀土镁合金、三氧化二铁等,磁性材料的上游主要是稀土矿的分离、开采以及冶炼,稀土矿在地壳中主要以矿物形式存在,其主要有三种:作为矿物的基本组成元素,稀土以离子化合物形式赋存于矿物晶格中,构成矿物的必不可少的成分。

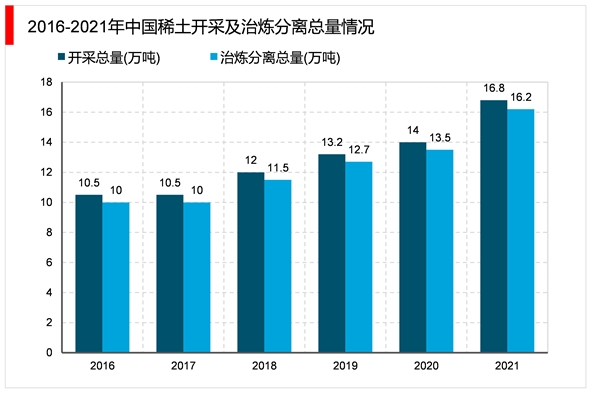

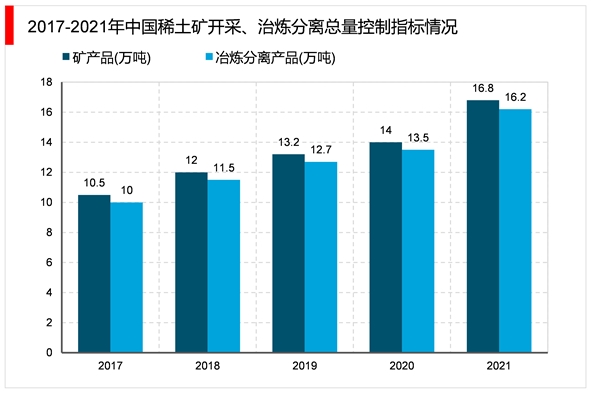

稀土作为重要的战略资源,受到国家部门的管控,国内严格控制稀土的生产和冶炼分离,2014年,工信部以集团形式开始整合全国稀土矿山和冶炼分离企业,供给由六大集团把控,分别是中国北方稀土集团、中国铝业集团、厦门钨业集团、中国五矿集团、广东稀土集团和中国南方稀土集团;2021年进一步整合为四大稀土集团,并开始严格执行配额制度。据资料显示,2021年我国稀土开采控制指标为16.8万吨,同比增长20%;冶炼分离总量控制指标为16.2万吨,同比增长20%。

资料来源:锐观咨询整理

稀土作为重要的战略资源,故而受到国家部门的管控,国内严格控制稀土的生产和冶炼分离,2014年,工信部以集团形式开始整合全国稀土矿山和冶炼分离企业,供给由六大集团把控,分别是中国北方稀土集团、中国铝业集团、厦门钨业集团、中国五矿集团、广东稀土集团和中国南方稀土集团;2021年进一步整合为四大稀土集团,并开始严格执行配额制度。2021年度稀土开采控制指标为16.8万吨,同比增长20%,2021年冶炼分离总量控制指标为16.2万吨,同比增长20%。

资料来源:工信部、锐观咨询整理

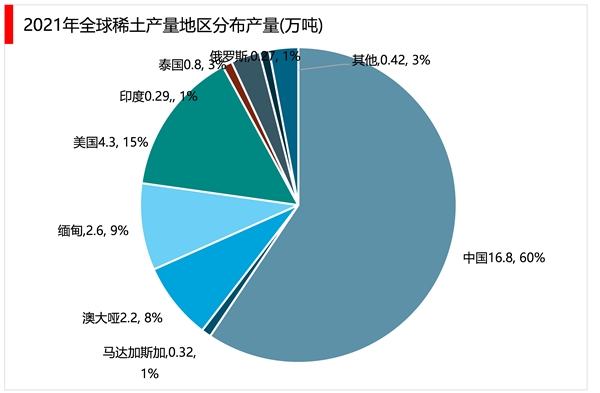

2011年后对中国稀土的供给和出口实施双管制,稀土市场供给和需求都紧缩,以至于价格持续上涨,稀土是磁性材料的原材料,磁性材料广泛应用于新能源电器、电力通讯设备和军用航天等领域,为了满足国防军事和新能源电器等下游领域的需要,美国、缅甸等其他国家加大对于稀土资源的开采,中国是全球最大的稀土产量分布的国家,2021年中国的稀土产量为16.8万吨,占全球的稀土产量的60%,其次是美国,2021年美国的稀土产量为4.3万吨,占全球稀土产量的15%,全球的稀土产量正朝着多元化的方向发展。

资料来源:锐观咨询整理

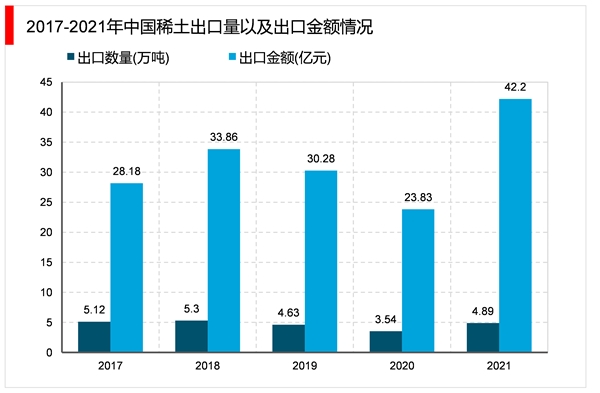

2017年到2018年稀土产品出口量和出口金额处于不断增长的趋势中,但由于2019年中国稀土产品价格上升以及中美贸易摩擦升级,使得2019年稀土出口量同比下降12.64%,出口金额同比下降10.57%,2020年由于新冠肺炎疫情的影响,使得2020年的稀土产品的出口量和出口金额大幅度下降,出口量同比下降23.54%,出口金额同比下降21.3%,2021年中国的稀土出口量为4.89万吨,同比增长38.14%,出口金额为42.2亿元,同比增长77.09%。

资料来源:海关总署、锐观咨询整理

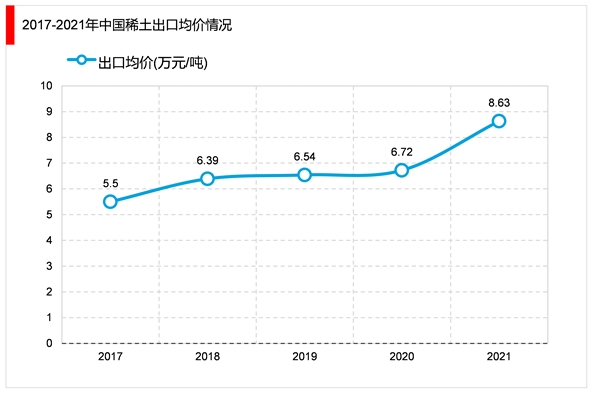

中国稀土出口均价从2017年的5.5万元/吨平稳增长至2020年的6.72万元/吨,2021年稀土出口均价迅猛增长至8.63万元/吨,同比增长28.42%。

资料来源:锐观咨询整理

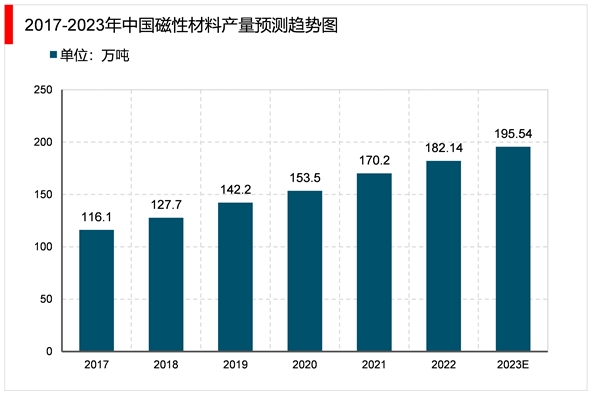

由于国家政策利好行业发展,磁性材料上下游产业均快速增长,进一步推动了磁性材料产业的快速增长。2018年及以后中国磁性材料产量迎来了较为明显的增长,2021年中国磁性材料产量达到170.2万吨,同比增长10.88%,预计2023年产量将达195.54万吨。

资料来源:锐观咨询整理

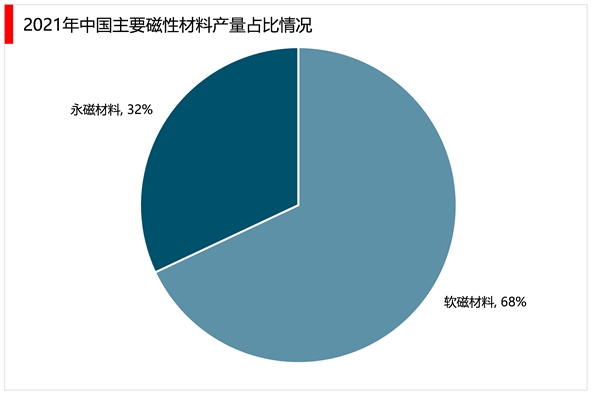

中国主要的磁性材料为永磁材料和软磁材料,其中铁氧体和稀土永磁为永磁材料的两大主要细分产品。2021年中国永磁材料产量为76.8万吨,占总体的68%,2021年软磁材料的产量36.1万吨,占比达到32%。

摘自锐观网《2023-2028年中国磁性材料产业发展预测及投资分析报告》

数据来源:电子元件行业协会、锐观咨询整理

与传统硅钢材料相比,非晶合金薄带、超薄纳米晶和磁性粉末等材料在节能、提效方面的优势明显,生产流程显著短于硅钢等材料,使得材料制备更为节能;非晶合金等相关材料及其制品具有高电阻率、高磁导率等特性,使得磁性器件使用更为节能;主要产品可实现无污染回收再利用,具有突出的节能环保特性,是制造节能、使用节能、回收节能的全生命周期可循环绿色材料及产品,是天然的碳中和践行者,未来的新增需求以及存量替换空间有望持续增加。

新基建主要涉及 5G 基站及其应用、光伏电网及特高压、工业互联网、城际高速铁路和城际轨道交通、新能源车及充电桩、人工智能、云计算大数据中心等7大领域。新基建中清洁、环保、低碳、高效的新形态的能源应用带来了电源能量变换上的高效率、高功率密度的应用新需求。非晶合金薄带、超薄纳米晶和磁性粉末高饱和磁感、低损耗、高磁导率、小型化、耐腐蚀等综合特性,适用于制造新基建中诸如5G基站、光伏逆变器、轨道交通变压器、新能源汽车及充电桩、大数据中心变电站以及特高压控制柜等关键设备或元器件。新基建的建设带来节能、高效、轻量等材料应用新需求,为非晶、纳米晶和磁性粉末材料的应用开启了广阔的空间。

凭借丰富的资源和劳动力优势,以及巨大的配套市场支持,我国正逐步成为世界最大的磁性材料生产基地和销售市场。目前我国永磁材料行业的技术水平,特别是烧结钕铁硼永磁材料的制作工艺与国外发达国家尚存在一定差距,但随着未来我国永磁材料生产企业的工艺技术水平不断提高,逐渐向高性能产品转型,国内企业与国外领先企业的技术差距将逐渐缩小,在全球市场竞争中将获得更多话语权,烧结钕铁硼永磁材料的全球市场竞争将变得更加广泛。