2023磁性材料行业市场发展趋势分析:国家政策利好市场发展空间广阔

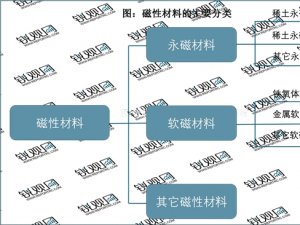

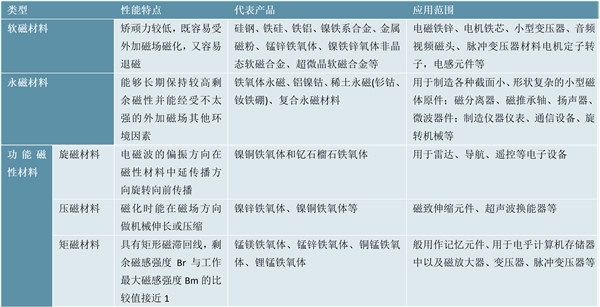

磁性材料又称磁性功能材料,通常指强磁材料,系具有铁磁性或亚铁磁性并具有实际应用价值的磁有序材料,它与其他材料的一个根本区别是对外加磁场具有敏感的响应性。广义的磁性材料还包括具有实际应用或可能应用价值的反铁磁性材料和其他弱磁性材料。按照其磁化的难易程度,一般分为永磁材料及软磁材料。永磁材料又称为硬磁材料或恒磁材料,是指磁通密度以及磁极化强度具有高矫顽力的磁性材料,它经过充磁达到饱和,去掉外磁场后仍然具有磁性。软磁材料是指具有低矫顽力和高磁导率、易于磁化,也易于退磁的磁性材料。

摘自锐观网《2023-2028年中国磁性材料产业发展预测及投资分析报告》

图表:磁性材料的分类及性能特点

资料来源:锐观咨询整理

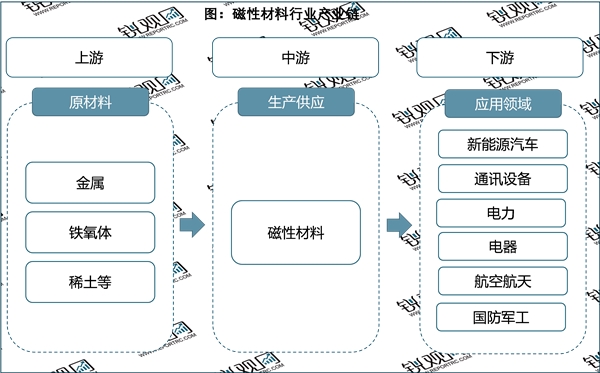

磁性材料的产业链上游主要是合金、稀土、铁氧体等原材料环节;中游为磁性材料的生产供应环节;下游则是消费电子和基础工业等传统应用领域,以及新能源和节能环保等新兴应用领域。

摘自锐观网《2023-2028年中国磁性材料产业发展预测及投资分析报告》

资料来源:锐观咨询整理

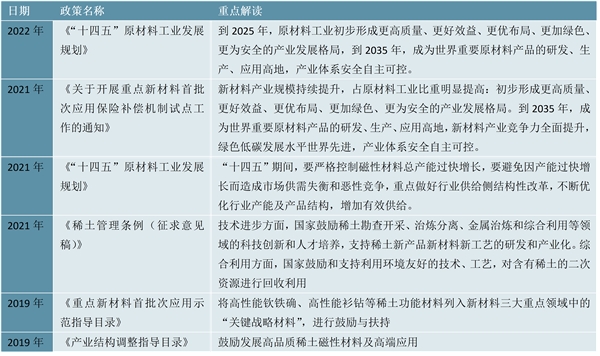

为了了促进磁性材料行业发展,我国陆续发布了一系列相关政策,进一步推动市场整体产品质量的提升,带动整个行业转向高端精密化的品质和服务竞争,提高下游市场空间与产品需求,促进了行业的良性发展。

摘自锐观网《2023-2028年中国磁性材料产业发展预测及投资分析报告》

图表:2019-2022中国磁性材料行业部分相关政策一览表

资料来源:锐观咨询整理

由于国家政策利好行业发展,磁性材料上下游产业均快速增长,进一步推动了磁性材料产业的快速增长。2018年及以后中国磁性材料产量迎来了较为明显的增长,2021年中国磁性材料产量达到170.2万吨,同比增长10.88%,预计2023年产量将达195.54万吨。

资料来源:锐观咨询整理

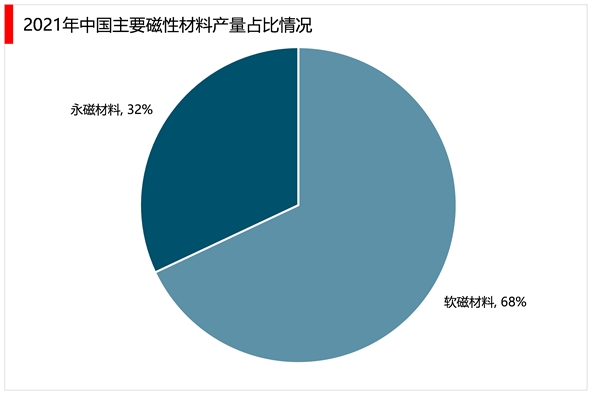

中国主要的磁性材料为永磁材料和软磁材料,其中铁氧体和稀土永磁为永磁材料的两大主要细分产品。2021年中国永磁材料产量为76.8万吨,占总体的68%,2021年软磁材料的产量36.1万吨,占比达到32%。

摘自锐观网《2023-2028年中国磁性材料产业发展预测及投资分析报告》

数据来源:电子元件行业协会、锐观咨询整理

与传统硅钢材料相比,非晶合金薄带、超薄纳米晶和磁性粉末等材料在节能、提效方面的优势明显,生产流程显著短于硅钢等材料,使得材料制备更为节能;非晶合金等相关材料及其制品具有高电阻率、高磁导率等特性,使得磁性器件使用更为节能;主要产品可实现无污染回收再利用,具有突出的节能环保特性,是制造节能、使用节能、回收节能的全生命周期可循环绿色材料及产品,是天然的碳中和践行者,未来的新增需求以及存量替换空间有望持续增加。

2.新基建带来高效节能材料新需求

新基建主要涉及 5G 基站及其应用、光伏电网及特高压、工业互联网、城际高速铁路和城际轨道交通、新能源车及充电桩、人工智能、云计算大数据中心等7大领域。新基建中清洁、环保、低碳、高效的新形态的能源应用带来了电源能量变换上的高效率、高功率密度的应用新需求。非晶合金薄带、超薄纳米晶和磁性粉末高饱和磁感、低损耗、高磁导率、小型化、耐腐蚀等综合特性,适用于制造新基建中诸如5G基站、光伏逆变器、轨道交通变压器、新能源汽车及充电桩、大数据中心变电站以及特高压控制柜等关键设备或元器件。新基建的建设带来节能、高效、轻量等材料应用新需求,为非晶、纳米晶和磁性粉末材料的应用开启了广阔的空间。

凭借丰富的资源和劳动力优势,以及巨大的配套市场支持,我国正逐步成为世界最大的磁性材料生产基地和销售市场。目前我国永磁材料行业的技术水平,特别是烧结钕铁硼永磁材料的制作工艺与国外发达国家尚存在一定差距,但随着未来我国永磁材料生产企业的工艺技术水平不断提高,逐渐向高性能产品转型,国内企业与国外领先企业的技术差距将逐渐缩小,在全球市场竞争中将获得更多话语权,烧结钕铁硼永磁材料的全球市场竞争将变得更加广泛。