2020血液制品行业市场发展趋势分析:品类丰富产销结合是行业发展必经之路

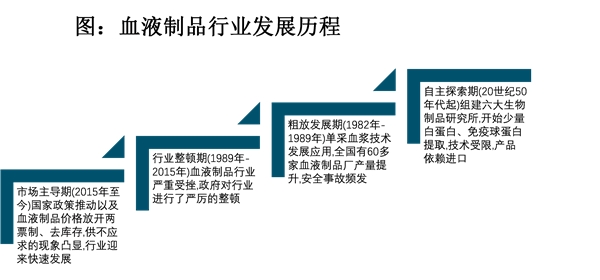

血液制品起源于20世纪40年代二战期间,美国哈佛大学E.J.Cohn教授和其工作小组研究发明出一种被称为低温乙醇法的工艺,从人血中提纯出人血清白蛋白,后期经历了白蛋白、凝血因子、静丙三大产品驱动的阶段。我国的血液制品在国内从50年代开始起步,经历了粗放发展导致安全事故,后受到政府严厉整顿,目前还处于市场化发展的初期。

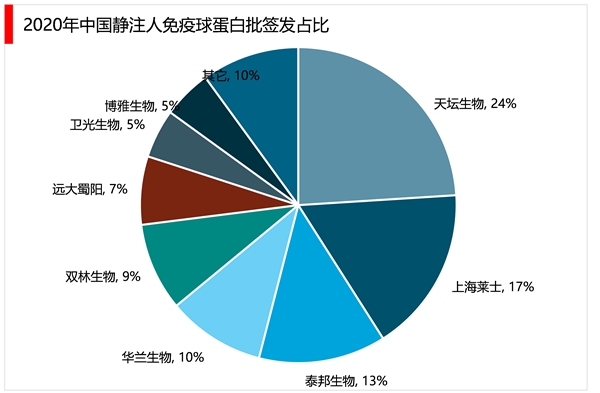

资料来源:锐观咨询整理

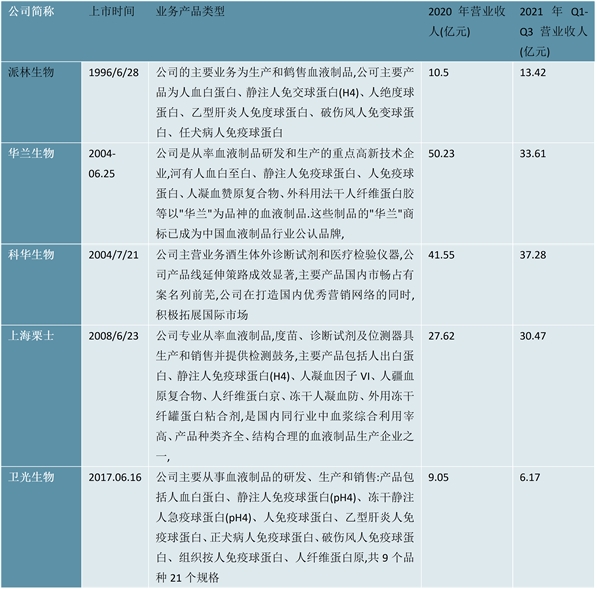

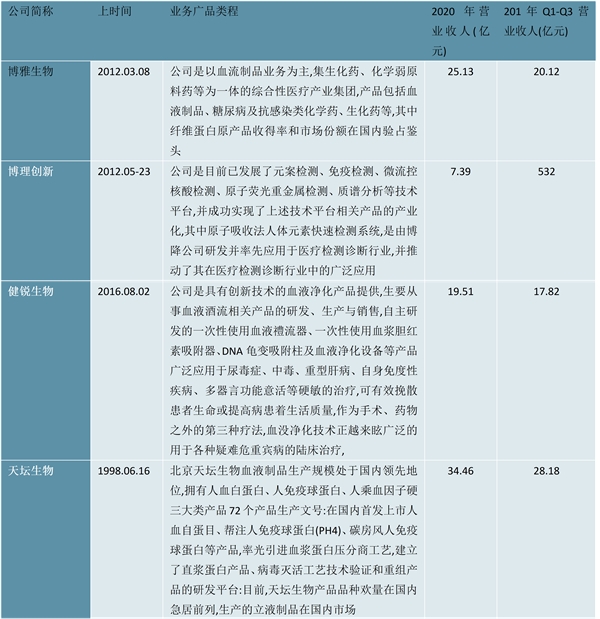

血液制品是我国生物医药制造业的重要分支,目前,受行业监管限制,我国血液制品产业的上市公司数量较少,其中,涉及血液制品主要的上市公司包括:

摘自锐观网《2023-2028年中国血液制品行业投资规划及前景预测报告》

表:2021年中国血液制品产业上市公司汇总

资料来源:锐观咨询整理

图表:2021年中国血液制品产业上市公司基本信息及营收表现(一)(单位:亿元)

资料来源:锐观咨询整理

图表:2021年中国血液制品产业上市公司基本信息及营收表现(二)(单位:亿元)

资料来源:锐观咨询整理

由于人口基数大,老龄化趋势加剧,我国的血液制品长期处于供不应求的状态。根据世界卫生组织的建议,若要实现白蛋白自给自足,千人口血浆需要达到10L,要实现静丙(IVIG)的自给自足,则千人口血浆需要达到40L。根据相关统计,我国人均白蛋白使用量仅为美国的1/5,人均免疫球蛋白使用量为美国的1/15,人均凝血因子类产品使用量仅为美国的1/17。目前白蛋白缺口高达46%,进口占据了相当份额;国家政策禁止进口免疫球蛋白和血源性凝血因子,缺口更大。

另外,部分血液制品,例如人血白蛋白、人免疫球蛋白等,临床滥用现象严重。许多健康人群主动要求注射人血白蛋白或人免疫球蛋白等血液制品,认为注射这些血制品可提高免疫力、增强体质、延缓衰老,这从另一方面加剧了血液制品供应的紧张局面。

根据世界血浆蛋白治疗协会(PPTA)的数据,2018年全球血浆来源血液制品市场规模260亿美元,加上重组凝血因子约95亿美元的市场规模,全球血液制品(含重组)市场约355亿美元,预计5年复合增长率将达到4.9%。从销售金额上看,全球人血白蛋白只占20%左右的份额,静注免疫球蛋白及特异性免疫球蛋白(免疫球蛋白制剂)占30%左右,凝血因子占35%左右,其他品种占15%左右。在美国市场,人免疫球蛋白类产品几乎占了一半的销售额。全球血液制品生产企业目前国外仅剩不到20家,其中美国5家,欧洲8家,全球前七大产商(CSL Behring、Baxter、Grifols、Octapharma等几家大型企业)的产品就占了血液制品市场份额的80%~85%,今后的行业集中度将更为凸显。

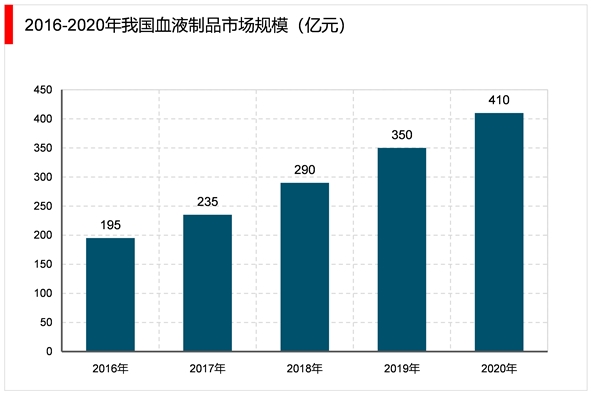

2016年以来中国血液制品行业处于快速发展期,中检院数据显示,国内血液制品行业整体市场规模从2016年的195亿元人民币增长到2019年的350亿左右,2020年有望突破410亿元,近年来GAGR超过20%,增速高于全球同期。

血液制品在危重病患者、遗传性疾病、自身免疫性疾病的治疗中占有重要地位,对比全球市场,我国的血液制品呈现出原料稀缺、供不应求的状况,随着医疗卫生体制的完善、人口增长和老龄化,居民对血液制品的消费能力及需求增强,未来血液制品将拥有更广阔的市场空间。

摘自锐观网《2023-2028年中国血液制品行业投资规划及前景预测报告》

资料来源:锐观咨询整理

人血白蛋白占据了约60%的份额,其次是静注人免疫球蛋白,所占份额约15%,此外,狂犬病人免疫球蛋白和破伤风人免疫球蛋白批签发量占比也基本在5%以上,分别排名第三、第四。而凝血因子需求量较小,市场所占份额也最小。

资料来源:锐观咨询整理

血液制品属于国家战略性资源,行业具有强监管属性。我国血液制品行业保持快速增长态势,产业链上游原材料血浆供给缩紧,浆站设置门槛高,具有地域和企业双重高要求;中游生产企业的血液提取技术水平与企业的产品布局息息相关,与国外相比,国内企业在特免、凝血因子类产品的提取上还有较大提升空间;从下游消费结构看,人血白蛋白占据了约60%的份额,免疫球蛋白、凝血因子有望大幅扩容。