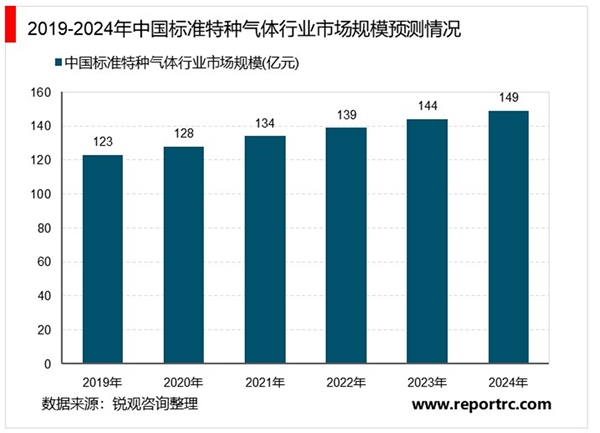

2020电子特种气体行业市场发展趋势分析,电子特气国产化开始取得突破未来发

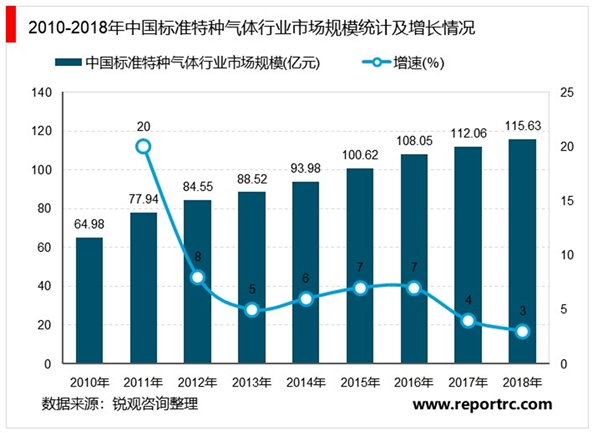

经济新常态下更加强调经济结构的优化升级,集成电路、显示面板、光伏能源、光纤光缆、新能源汽车、航空航天、环保、医疗等产业对中国经济增长的贡献率将愈加突出。特种气体作为上述产业发展不可或缺的关键性材料,其市场规模将保持持续高速发展。根据卓创资讯统计,2010-2017年中国特种气体市场平均增速达15.5%,2017年中国的特种气体市场规模约178亿元,其中集成电路、显示面板、光伏能源、光纤光缆等半导体领域的特种气体市场规模约100亿元。同时,根据卓创资讯的预计,2018-2022年中国特种气体市场规模仍将以平均超过15%的年增长率高速增长,到2022年中国特种气体市场规模将达到411亿元,特种气体将为中国新兴产业的发展注入新动力。而在全球范围内,特种气体同样保持了较高的增速,2017年全球特种气体市场规模达241亿美元,较2016年同比增长11.6%,特种气体市场空间广阔。

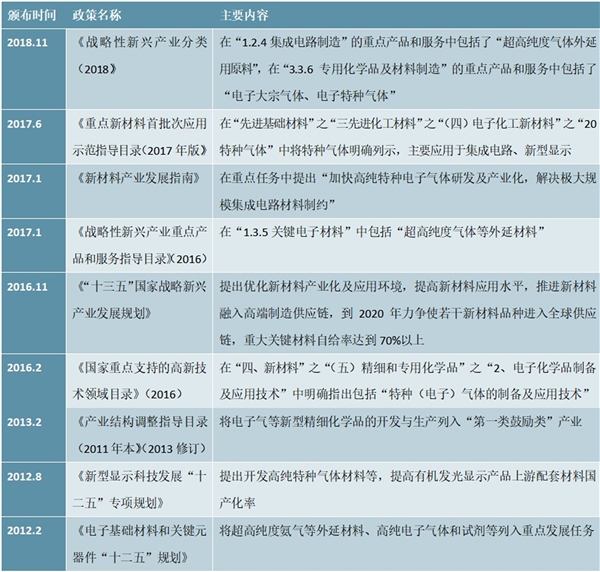

自20世纪80年代中期特种气体导入中国市场,中国的特种气体行业经过了30年的发展和沉淀,随着不断的经验积累和技术进步,业内领先企业已在部分产品上实现突破,达到国际通行标准,逐步实现了进口替代,特种气体国产化具备了客观条件。在需求层面,国内近年连续建设了多条8寸、12寸大规模集成电路生产线、高世代面板生产线等,为保障供货稳定、服务及时、控制成本等,特种气体国产化的需求迫切。此外,近年来国家相继发布《“十三五”国家战略新兴产业发展规划》《新材料产业指南》等指导性文件,旨在推动包括特种气体在内的关键材料国产化。因此,在技术进步、需求拉动、政策刺激等多重因素的影响下,特种气体国产化势在必行。

表:电子特种特气行业主要产业政策

资料来源:锐观咨询整理

下游产业技术快速更迭,特种气体产品技术要求持续提高。特种气体广泛应用于集成电路、显示面板、光伏能源、光纤光缆、新能源汽车、航空航天、环保、医疗等领域,近年来下游产业技术快速更迭,例如集成电路领域晶圆尺寸从6寸、8寸发展到12寸乃至18寸,制程技术从28nm到14nm再到7nm;显示面板从LCD向OLED乃至柔性面板发展;光伏能源从晶体硅电池片向薄膜电池片发展等。作为这些产业发展的关键性材料,伴随着下游产业技术的快速迭代,特种气体的精细化程度持续提高,对特种气体生产企业在气体纯度、混配精度等方面的技术要求都将持续提高。

行业竞争将逐步趋向于综合服务能力的竞争。气体的产品种类丰富,而多数客户在其生产过程中对气体产品亦存在多样化需求,例如集成电路制造需经过硅片制造、氧化、光刻、气相沉积、蚀刻、离子注入等工艺环节中,需要的特种气体种类就超过50种,出于成本控制、仓储管理、供应稳定等多方面考虑,客户更希望能在一家供应商完成多种产品的采购,对气体公司所覆盖的产品种类提出了更全面的要求。随着下游行业的产品精细化程度不断提高,客户所需的产品定制化特点明显,要求气体供应商能够根据其需求进行定制化生产,对气体供应商的技术与工艺水平提出了较高要求。此外,由于气体产品的特殊性,其使用过程中的包装物、管道以及供气系统的处理均会对最终使用的产品性能产生影响,因此客户更希望供应商能够提供气体包装物的处理、检测、维修,供气系统、洁净管道的建设、维护等全面的专业性增值服务。

普通工业气体指指纯度在99.99%纯度以内液态和气态氧、氮、氩,以及普通纯度的丙烷、二氧化碳、乙炔、丁烷、工业氨、液化石油气、天然气等。工业气体作为现代工业的基础原料,市场规模与全球工业发展水平息息相关。根据世界银行数据,2017年全球工业增加值为2.2万亿美元,2010-2017年间年均增速2.9%,全球工业发展有所放缓,但总体仍稳步增长,全球工业气体的市场规模亦随之稳步增长。根据卓创资讯的研究报告,2017年全球工业气体市场规模约为792亿美元。

由于亚洲新兴国家经济的快速增长,世界工业气体的生产中心向亚洲转移,带动了中国工业气体产业的快速发展。根据国家统计局数据,2010-2014年中国的工业增加值以平均10.4%的增速快速增长,中国工业气体市场也保持快速增长,近年来,随着中国逐步进入经济新常态,工业增长趋于平缓,中国工业气体市场整体增速也由快速增长时期过渡至稳步增长时期,2017年中国的工业气体市场规模达1010亿元。

整体而言,中国普通工业气体市场存在企业数量多、规模小、产品单一的特点,且多为从事普通工业气体零售、充装的气体公司,业务单一、区域限制明显、行业竞争激烈,同时又受限于技术、资金、物流等方面因素,企业发展存在较大瓶颈。随着供给侧改革的深入,部分领先企业将逐步实现行业整合,扩大公司规模、丰富产品结构、提高技术水平、完善营销服务网络,提高综合竞争力。

中国普通工业气体市场随着国民经济的发展而迅速发展,较早发展起来的是现场制气市场,而随着经济的发展,各类中小型规模企业的用气需求不断增多,气体零售市场得到迅速发展。由于现场制气与零售制气在市场参与者、核心竞争要素等方面均有所不同,亦分别体现出不同的竞争格局。

(1)现场制气市场

现场制气主要服务于钢铁、化工等大型化工企业,其项目投资额大,供气量大且稳定,对企业的资金实力、运营能力等均要求较高。目前国内现场制气市场主要参与者包括国际综合性气体公司、国内气体供应商。其中,液化空气集团、林德集团、普莱克斯集团、空气化工产品、梅塞尔集团等国际综合性气体公司凭借强大的资金实力、成熟的运营管理经验在现

场制气市场占有较大优势,而随着国内技术进步与产业升级,盈德气体、宝钢气体等国内气体供应商凭借本土化优势也占据了一定份额且呈上升趋势。

(2)零售气市场

零售气市场客户行业覆盖全面,且由于客户数量众多,分布区域广泛,对供应商的物流配送能力、服务能力等有较高要求,且普通工业气体工艺较为简单,具有大宗商品属性,产品不存在明显差别,稳定的产品供应保障和高效的物流配送能力是核心竞争力。

目前普通工业气体零售市场的主要参与者包括专门从事零售的气体公司和将现场制气生产的富余气体对外零售的厂商两类。其中,将现场制气生产的富余气体对外零售的厂商仅将零售部分作为主营业务的补充,产品较为单一,市场营销、物流配送建设等方面投入较小;专门从事气体零售的气体公司则拥有丰富的产品线,并且通过不断完善销售网络、物流配送能力和综合服务能力,能及时响应并满足客户需求。

目前国内从事普通工业气体充装,面向零售市场的气体企业达数千家,普遍规模较小,竞争相对激烈,存在较大的市场整合空间。一方面随着市场规范要求越加严格,大量不规范的小型企业将面临整改或关停,整合空间较大;另一方面由于普通工业气体存在运输半径限制,区域内规模较大、综合服务能力较强的气体公司将主动通过兼并收购的方式进行渠道、网络、客户等行业整合,不断完善区域内网络布局同时拓展业务区域,逐步扩大市场份额。