2020数据中心行业市场发展趋势分析,云计算成为数据中心发展的主要驱动力

相对于美国而言,我国数据中心行业尚处于早期发展阶段,行业仍存有较大供需缺口,具备极大市场增长潜力。随着5G商业化进程加速,流量将快速增长,云计算和边缘计算需求将持续增加,产生大量数据中心建设需求。据IDC发布的《2018-2019年中国IDC产业发展研究报告》显示,2018年,我国数据中心业务市场总规模达1228亿元,同比增长29.8%;2019年,我国数据中心市场规模达到约1560.8亿元,同比增长27.1%,增速远高于世界11%的平均水平。预计2020-2022年,数据中心市场规模年均同比增速在30%左右,到2022年,数据中心市场规模将超过3000亿元。

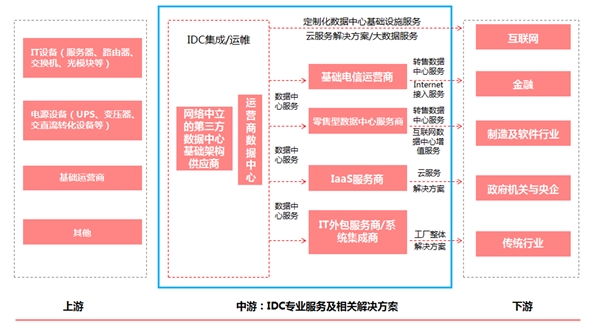

1、产业链全景剖析

数据中心产业链主要由上游基础设施、中游IDC专业服务及相关解决方案(云服务商为主)和下游最终用户构成。上游主要为建设数据中心的硬件供应商,包括IT设备(服务器、交换机、路由器、光模块等)、电源设备(UPS、变压器等)、土地、制冷设备、发电设备和基础运营商提供的带宽服务等;中游主要为运营商数据中心和网络中立的第三方数据中心,提供IDC集成和运维服务;下游主要是数据中心的使用客户,包括云服务商、互联网企业、银行、政府机关、制造业等。

图:数据中心产业链生态系统图

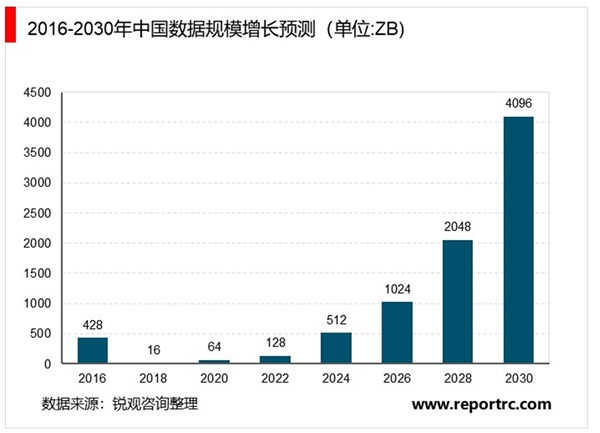

互联网的高速发展使得万物数据化,数据量和计算量呈指数爆发,赛迪顾问数据显示,到2030年数据原生产业规模量占整体经济总量的15%,中国数据总量将超过4YB,占全球数据量30%。

数据资源已成为关键生产要素,更多的产业通过利用物联网、工业互联网、电商等结构或非结构化数据资源来提取有价值信息;而海量数据的处理与分析要求构建大数据中心。

上游产业链方面,IT基础设施是数据中心产业链的核心组成。

服务器领域国产进程持续推进,竞争格局较为稳定。国内企业中,浪潮、华为、H3C占据主要份额,三家服务器厂商规模优势逐渐显现,服务器产品毛利率企稳回升,市场占有率有望进一步提升。其中,浪潮已成长为世界第三、中国第一的服务器品牌。根据IDC数据,浪潮信息服务器在国内市场占有率持续提升,从2013年的9%提升至2019三季度的约35%。

交换机/路由器在全球市场份额持续提升,并逐步开拓海外市场。从全球竞争格局看,思科为全球交换机/路由器龙头企业,在全球市场份额中占据50%,国内企业中,华为和紫光股份跻身全球前五名,凭借自有品牌海外市场的拓展,以及SDN、NFV技术的普及,全球市场份额逐步提升,并逐步开拓海外市场。从国内竞争格局看,在企业级网络设备交换机/路由器领域,华为与紫光股份两家企业占据约60-70%市场份额;运营商网络设备交换机/路由器领域,华为占据主要市场份额。

光模块领域海外企业占据主导地位,国内企业发力追赶。目前,光模块领域在全球市场由Finisar、lumentum、Oclaro等企业所主导,中国企业中际旭创凭借100G/400G数通光模块切入市场,在全球占据7.9%的市场份额;光迅科技凭借光通信有线及无线领域的全产品布局,在全球光通信市场份额中占据7.1%的市场份额。

中游产业链方面,第三方数据中心服务商增长潜力相对较大,一线城市数据中心服务商价值优势突出。

从服务提供企业类型看,第三方服务商增长潜力较大。数据中心服务提供商主要包括基础电信运营商和第三方服务商,电信运营商数据中心过去多用于支持自身业务的发展,目前市场份额超过50%。第三方服务商通过自建数据中心或者租用基础电信运营商的数据中心为客户提供服务,不受限于单个电信运营商的网络及地域限制,能够提供相对稳定及均衡的网络连接。电信运营商主要优势在于宽带资源,劣势在于市场响应较慢,服务模式较为单一,无法高效满足客户定制化需求。第三方数据中心主要优势在于在服务提供上较为灵活,能够根据客户的需求提供部分的定制化服务,市场化激励机制更好,取得了快速发展。从全球发展趋势看,近年来,全球第三方数据中心服务商逐渐崛起,运营商逐步退出数据中心市场,预计第三方数据中心市场份额还将持续提升。

从服务区域看,一线城市数据中心服务商价值优势突出。受能耗、土地、网络等因素的制约,一线城市数据增长的速度远超当前数据中心机架建设的速度,导致一线城市数据中心资源供不应求状况突出,租用价格快速增长。同时,随着一线城市对能耗等指标要求趋严,新建数据中心增长空间较小,凸显现有一线数据中心价值优势。此外,一线城市周边城市群、部分强二线城市数据中心需求较大;而部分中西部地区需求量少,服务价格相对较低,主要处理时效性要求较低的数据。

下游产业链方面,云计算成为数据中心发展的主要驱动力。

近年来,公有云市场保持快速增长态势。随着5G商用进程加速,人工智能、自动驾驶等新技术、新应用的快速发展,将助力云计算市场二次成长。数据中心是云计算的基础设施,将受益于云计算行业的快速增长。

目前,智算中心是数据中心技术的主要升级方向,将通过硬件设备和软件设备的升级实现强大的算力,进而驱动AI模型的数据进行深度加工,智算中心尚处于初期发展阶段,涉及企业与数据中心基本重合。

表:数据中心产业链主要竞争主体

资料来源:锐观咨询整理