最新!2020垃圾发电行业相关政策及解读

垃圾发电补贴政策(可再生能源补贴部分,即国补)是否将变、如何变一直是2019年热议的话题。2020年至今,三部门已连续出台六个文件,基本确定垃圾发电未来国补方案。事实上,1月20日财政部两大政策《关于促进非水可再生能源发电健康发展的若干意见》(财建〔2020〕4号)和《可再生能源电价附加补助资金管理办法》(财建〔2020〕5号)的出台已经对补贴的变革方向进行定调。

我们认为,该两大政策肯定了垃圾发电行业需稳定发展的重要性和暂不具备退补条件的现实性,但对存量增量补贴如何落实并未阐明,最坏预期已可想象。而随着后续政策的明确与细化,预期逐渐改善,新政对行业向头部集中有正面影响。

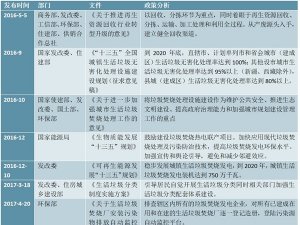

表:2020年以来出台的6大垃圾发电补贴相关文件

资料来源:锐观咨询整理

我们对2020年已出台的6个政策文件解读如下:

2020年1月20日,财政部出台《关于促进非水可再生能源发电健康发展的若干意

见》(财建〔2020〕4号)和《可再生能源电价附加补助资金管理办法》(财建〔2020〕5号),对包括风电、光伏、生物质在内的可再生能源补贴政策进行了重大调整,奠定了变革的基调,针对垃圾发电补贴,核心内容包括:

1)存量逐步消化,审核主体变动:2016年-2019年存量项目(即前七批外的已并网项目)按照清单制审核纳入补贴,由电网企业负责;

2)增量“以收定支”,控制缺口扩大:其中,2020年明确新增补贴50亿(包括风光生物质);

3)明确垃圾发电为环保刚性需求且收益率不具退补条件:风电和光伏明确在2021年新增项目取消补贴,生物质由发改委研究具体办法。

此后,垃圾发电相关具体政策改革方案逐步落实。

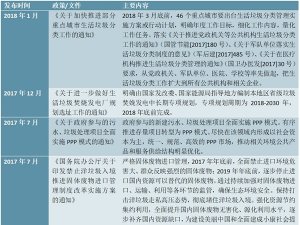

2020年2月13日,发改委出台《关于贯彻落实促进非水可再生能源发电健康发展若干意见,加快编制生活垃圾焚烧发电中长期专项规划的通知》,要求:各地于2020年3月31日前编制完成垃圾焚烧中长期规划(规划截止年为2030年),为增量摸底,未纳入规划项目原则上不享受国补,湖北省可延期。

除前七批名录外的剩余2016.3-2020.1.20期间并网项目的补贴办法落实。

2020年3月12日,财政部出台《关于开展可再生能源发电补贴项目清单审核有关工作的通知》(财办建〔2020〕6号),制定了针对2016年后并网存量项目的“第八批”名录,将于6月30日完成审核发布工作。对垃圾发电项目要求为:

1)于2018年1月底前全部机组完成并网;

2)符合国家能源主管部门要求;

3)符合国家可再生能源价格政策,即上网电价已获批。

2020年3月20日,能源局出台《关于可再生能源发电补贴项目清单申报与审核工作有关要求的公告》,对存量项目补贴清单审核、公布等工作进行了部署,预示着存量未进名录项目有望逐步落实。

2020年4月3日,发改委出台《关于有序推进新增垃圾焚烧发电项目建设有关事

项的通知》(征求意见稿),落实了2020年起增量项目的补贴办法:

1)明确存量和增量界限:2020年1月20日之前为存量项目,此后为增量项目,截止至2030年;

2)对增量补贴范围和质量有具体要求:对地方要求——必须在各省提交的中长期规划和三年滚动投资计划里,规模和处理费合理,省级补贴政策明确且补贴拨付到位,所在城市已实行垃圾收费制度,考虑垃圾分类情况;对企业要求——项目手续和环保安全过关;

3)增量补贴采取“以收定支”,即:根据用电量确定每年补贴新增额度;电网企业于每年3月底前确定符合补助条件的上一年新增补助项目清单,测算补助资金需求,向发改委、财政部、能源局提出申请;每年6月底完成审核;未纳入当年补贴的项目在下一年度优先予以支持。

4)预警机制,控制投产进度:自2021年起,申请补助资金需求超过补贴总规模一倍时,启动预警制度,各地应暂缓审批(核准、备案)拟申请补助的新增项目,未开工的暂缓开工建设。不申请国家可再生能源电价附加补助的新增项目不受预警影响。

目前政策仍未明确部分:

1)2020年新增50亿补贴中,垃圾发电补贴占比多少,需等到正式政策出台;

2)2016.3-2020.1.20存量项目虽逐步设立新名录,但补贴来源并未明确。

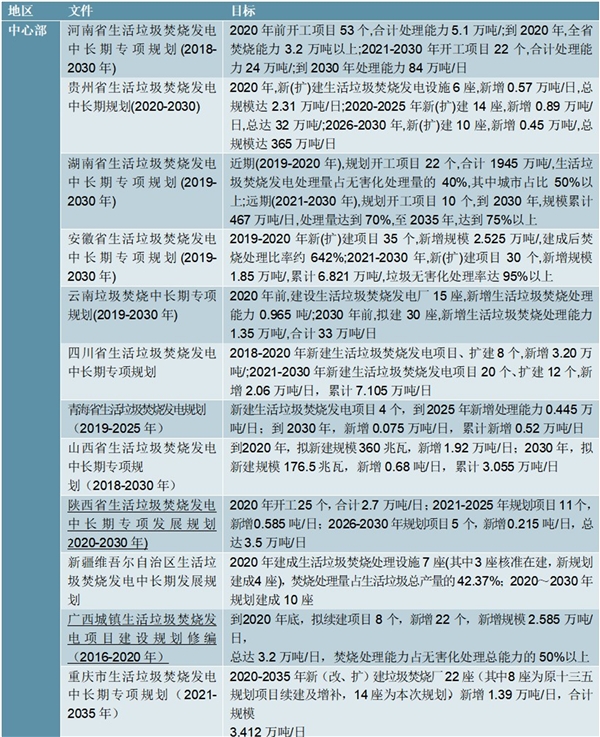

补贴总量确定:根据中长期规划,到2030年全国垃圾发电项目总规模将在140万吨/日。目前已有19个省份公布了该省垃圾焚烧发电中长期规划。按照各省在2030年的规划量,采用常住人口和人均垃圾产量1.1kg/d测算,各省2030年目标焚烧率在70-100%之间,推算全国垃圾发电总规划量在140万吨/日。2030年后全国垃圾发电总规模将基本不再增加。

2020年理论新增补贴缺口14亿元:2018年全国垃圾发电投运产能约40万吨/日,预计2019年底全国在运总产能将达到50万吨/日。2018年、2019年全市场新增订单分别为9.64、13万吨/日,则2020年预计新增投运约10万吨/日,需新增国补约14亿元。

1)在“以收定支”补贴政策下,2020年已定新增补贴50亿元,其中光伏确定为15亿元,若按照垃圾发电历史补贴占比约7%,2020年新增垃圾发电项目无法全部在当年纳入国补,将顺延至下一年优先审核。

2)按2020年垃圾发电能分得5亿新增补贴算,2020年纳入补贴名录的新增规模为3.5万吨/日,此后为完成2030年总规划量,每年将新增垃圾发电规模8.65万吨/日,每年需新增补贴12亿元。考虑2021年后新增风电光伏项目将不再享受补贴,可再生能源基金可完全覆盖每年新增垃圾发电补贴需求,即除2020年新投产项目外,往后纳入中长期规划的新增垃圾发电项目在控制每年投产进度下,可顺利获得补贴。

我们认为,当前补贴新政对行业稳定健康发展有正面作用,尤其将促进行业朝头部集中,龙头将受益。具体观点如下:

1)“征求意见”中对新增项目纳入补贴的要求做了明确规定,项目若享受补贴需地方和企业共同强化责任。这将使地方政府倾向选择更有能力的垃圾发电企业,竞争向头部集中;

2)2020年为全垃圾发电行业投产大年,申请国补的项目和企业最多,按照当前政策,将超过一半项目在当年无法进入新增补贴(也可能进补贴但当年获补金额有限),国补的拖欠对部分企业的运转影响较大,迫于资金压力缺乏竞争实力;

3)近几年全市场项目释放速度快,龙头企业受制于自身产能参与竞争范围有限,使更多企业有机会。而在补贴新政下,各地方将控制每年新增规模以争取国补,当全市场项目释放速度下降后,龙头企业参与竞争的概率更高,龙头市占率将迅速提升。

表:各省已公布的垃圾焚烧发电中长期规划(共19省)-1

资料来源:锐观咨询整理

表:各省已公布的垃圾焚烧发电中长期规划(共19省)-2

资料来源:锐观咨询整理