军用MLCC行业市场主要进入壁垒及市场供求状况分析

1、军用MLCC行业市场主要进入壁垒

(1)、特定的准入条件

军品生产厂家必须通过国家和用户的资质认证及产品认证,列入合格供应商目录后,方可承担配套任务。因此,获得上述认证成为MLCC生产厂家进入军品行业的首要条件。

MLCC作为在电子系统中大量使用的基础元件,其可靠性直接影响系统的可靠性和稳定性。因此,军工用户对MLCC产品的采购极为慎重,会按照其优选目录选择军工配套历史长、产品质量稳定可靠的厂家。使用中,军工用户还会持续对配套厂家及其产品实行动态管理。配套生产厂家长期的使用可靠性统计数据积累极为关键,是军工用户选择和评定配套厂家最重要的参考依据。一般来说,军工用户整机定型后,对配套的电子元器件供应商具有较强的采购路径锁定特性,很少更换新的供应商,行业外潜在竞争对手较难进入。

(2)、资质条件壁垒

国家相关主管部门对军品配套的生产厂家制定了严格的标准,厂家进入军工供应链必须取得资质认证。上述资质认证包括《武器装备科研生产许可证》、《装备承制单位注册证书》、《武器装备科研生产单位三级保密资格证书》、《武器装备质量体系认证证书》、《军用电子元器件制造厂生产线认证合格证书》以及《军用电子元器件质量认证合格证书》等。

上述资质的取得要求生产厂家从科研生产能力、质量管理水平、产品质量保障、保密体系实施等诸方面进行逐项审查、审核与评价。资质评审的周期较长,获得资质后还要实行动态管理。能够获取认证资质的生产厂家,需要具备较强的质量控制管理能力、成熟的专业生产技术以及较强的研发能力。上述资质的取得成为实现军品配套的先决条件,形成了较高的业务壁垒。

(3)、信息的特殊沟通方式

军工类重点工程的配套需求信息通过专用的渠道进行传达和交流,具有严格的保密要求。上述重点工程的专项会议只有具备特定资质和配套历史的厂商才能参加。这使得相关需求信息只能在特定系统内流转,对行业外潜在竞争对手进入该市场形成较大障碍。

(4)、技术壁垒

军用高可靠MLCC产品的性能、可靠性以及供货有着更高或更特殊的要求,技术含量高。生产厂家需要具备从客户需求分析、原材料配方、生产工艺、质量判定到可靠性保障等一系列技术流程的深刻理解和技术积累。对于市场需求的不同规格和标准的产品,需要企业在短时间提供解决方案。同时还要求企业拥有先进的研发平台、试验设备及较强的研发团队,不断推出适应特种需求的新型产品,及时满足用户需求。因此,对于新进入市场的企业来说,存在较高的技术门槛。

(5)、资金壁垒

MLCC产品的生产需要严格的专用环境、精密的专用设备和检测设备,相关设备设施大多数需要定制,生产线建设需要大量资金投入方能实现。同时,产品研发周期长、难度大,需要占用大量资金。另外,打造一支专业化程度较高的研发、工艺、质量、管理人员组成的团队,也需要持续大量的进行资金投入。对于新进入市场的生产厂家来说,存在一定的资金壁垒。

2、军用MLCC行业市场供求状况及变动原因

(1)、民用市场情况

民用MLCC市场处于充分的市场竞争状况。整体市场需求规模极大,同时供应也非常充分,总的来说供需相对平衡。其需求增长与全球经济形势高度相关,另外互联网的深入发展、智能硬件产品的不断推出亦是其增长的重要推动因素。

根据中国电子元件行业协会信息中心的数据,2015年全球MLCC销量约为31,290亿只;2016年全球MLCC销量约为32,180亿只,同比增长约2.8%。2017年MLCC行业受益于行业供需格局优化,全球MLCC销量约为38,030亿只,同比增长约18.2%。中国电子元件行业协会信息中心预计,2018年全球MLCC市场销量约为43,150亿只,到2022年将达53,410亿只,五年平均增长率约为7%。

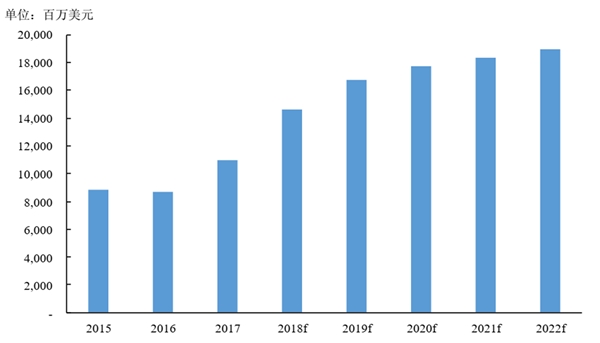

2015年全球MLCC市场规模约为88.5亿美元;2016年全球MLCC市场规模约为87.2亿美元,同比下降约1.5%。2017年全球MLCC市场规模约为109.4亿美元,同比增长约25.4%。中国电子元件行业协会信息中心预计,2018年全球MLCC市场规模达146.4亿美元,到2022年将达189.4亿美元。

2015-2022年全球MLCC市场规模发展趋势与预测

在过去的几年,随着中国日益成为全球主要的电子信息产品制造基地,国内电子元器件市场需求总量呈现快速增长态势,其中MLCC的产销及进出口都呈快速增长态势。近两年全球经济景气度下滑,中国经济发展速度放缓,MLCC产业亦受到影响,但由于智能互联网产品及新能源等行业的高速发展,中国MLCC产业依旧保持着较高速度的发展。

根据中国电子元件行业协会信息中心的数据,2017年中国MLCC产量为24,740亿只,同比增长16.5%,销量为24,840亿只,同比增长16.8%,出口量为13,830亿只,同比增长3.0%。预计2018年中国MLCC销量将达28,570亿只,到2022年将达37,070亿只。

目前,公司受生产规模的限制,在通用MLCC市场占有率有限。公司的通用MLCC产品主要定位在汽车电子、民用大飞机等领域。

(2)、军用高可靠市场情况

随着我国的综合国力不断增强,我国的国防科技工业目前正处于补偿式发展阶段,军工电子产业受益明显。

2006-2017年我国的国防费用增长尤为明显,年复合增长率达到12.36%。但即便如此,我国的国防费用与美国相比还有很大的差距,2017年我国国防费用预算支出达10,226.35亿元人民币,而2017年美国国防预算达到6,190亿美元,约是我国的4倍。我国的国防费用与相应的综合国力和国际地位并不匹配,难以满足日益增长的国防需要,因此我国的现代化国防工业仍然具有非常广阔的增长空间。

随着全球军事工业信息化、数字化的发展,武器等系统装备均开始大量的装备电子信息系统。MLCC作为必不可少及大量使用的基础电子元件,在军工电子产业中用量规模化,需求持续增长。目前国内能够提供高可靠MLCC厂商数量较少,行业发展前景较为广阔,主要表现在以下方面:

①航天领域

根据航天科技集团《“十三五”发展综合规划纲要》,未来五年内我国将完成空间站、探月工程三期、新一代运载火箭、新功能卫星等重点工程。可以预见,在航天应用“万无一失”的工作标准下,高可靠高性能的MLCC产品需求将会持续高涨。

②火箭军高端装备

2015年底我国火箭军部队正式成立。火箭军是一支高科技、数字化的战略部队,火箭军的大力发展将会带动相关战略、战术装备和相关配套车载、地面装备的高速发展,亦会对高可靠MLCC产品形成持续增长的需求。

③航空领域

近年来,随着国家航空事业的飞速发展,我国空军部队按照“空天一体、攻防兼备”的战略要求,更新升级相应的控制系统和设备,对高可靠MLCC需求量激增。而在通用航空领域,对基础电子元器件产品的质量要求也不断提高,客户对MLCC的采购要求也开始由原本的通用产品转向军用质量等级产品,成为军品生产的新的增长点。

④船舶领域

我国海军部队正逐步由近海防御型向远海护卫结合型进行战略转型。为了适应上述战略转型,我国海军亦不断进行新一代的装备换装升级。同时随着我国对海洋权益维护意识的加强,行政执法船的装备需求持续增加,也将带动MLCC军用质量等级产品需求量的增长。

⑤兵器领域

我国陆军部队按照“机动作战、立体攻防”战略要求,逐步建设成高度机械化和信息化的现代化国防力量,将会带动新型武器装备和单兵信息化装备等的蓬勃发展,也将直接提升军用高可靠MLCC产品的需求。

⑥其他高端领域

为了适应国民经济建设的需要,国内科技水平与经济建设相结合,诸多高端工程,如大飞机、高速轨道交通、电子信息等的立项和建设,也将提升高可靠军用等级MLCC产品的持续需求。