2020超高清视频行业市场发展趋势分析,利好政策助力行业加速发展

4G 技术无法支撑超高清视频传输,5G 的大带宽、低时延特性解决了超高清视频等大带宽业务传播的技术问题,推动了行业的发展。从美韩的情况看,超高清视频是主流电信运营商 5G网络商用后的首批目标业务,在中国,超高清视频应用正成为现阶段运营商及 5G 商用相关方探索的最大亮点,有望成为 5G 前期部署的主要应用场景和业务拉动的重要驱动力。5G 与百兆以上光纤均能满足 4K/8K 超高清视频的传输需求。

图 :各种清晰度视频每帧图像的像素

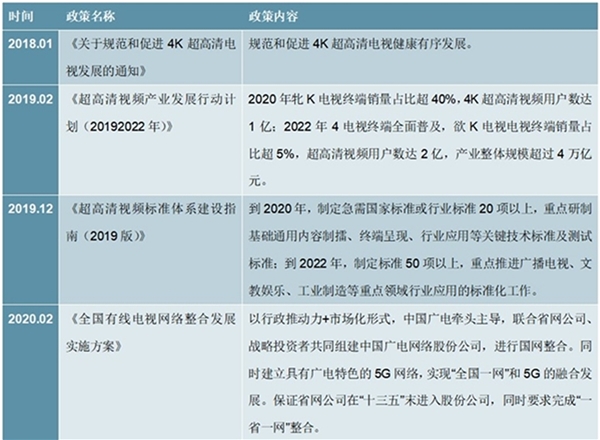

国家层面,对超高清视频产业也给予充分重视。2019 年 2 月 28 日,工业和信息化部、国家广播电视总局、中央广播电视总台联合印发了《超高清视频产业发展行动计划(2019-2022))》。其总体路线为,4K 先行,兼顾 8K 发展,政策核心目标就是到 2022 年我国超高清视频产业总体规模超过 4 万亿元。行业标准上,2018 年 5G 的 R15 版本标准已经冻结,奠定了面向以超高清视频为主的 eMBB 业务的 5G 网络商用基础。

目前 5G 超高清已有部分成功行业应用,正加速逼近规模化应用临界点。随着 5G 网络的发展,5G 技术下的 4K/8K 视频正成为未来的广播电视、大型赛事、演唱会、远程医疗、安防监控等领域的视频直播标准,已产生部分标杆型案例。

超高清视频是继视频数字化、高清化之后的新一轮重大技术革新,将带动视频采集、制作、传输、呈现、应用等产业链各环节发生深刻变革。加快发展超高清视频产业,对满足人民日益增长的美好生活需要、驱动以视频为核心的行业智能化转型、促进我国信息产业和文化产业整体实力提升具有重大意义。

图表:《超高清视频产业发展行动计划(20192022年)》重点任务分析情况

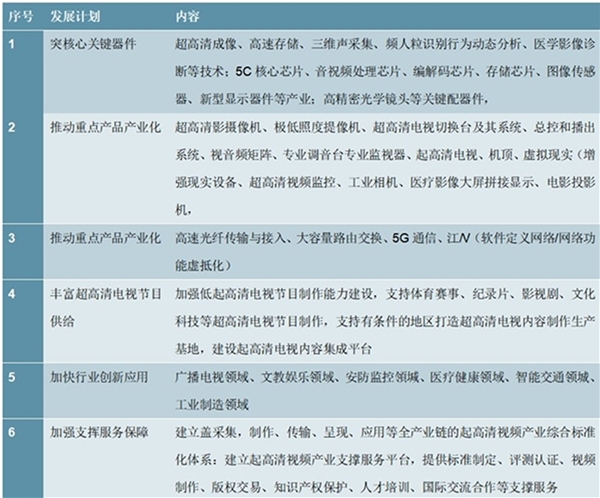

资料来源:锐观咨询整理

因此,为了推动产业链核心环节向中高端迈进,加快建设超高清视频产业集群,建立完善产业生态体系,2019年2月份,工信部、广电总局、央广总台联合印发《超高清视频产业发展行动计划(2019-2022年)》,提出到2022年产业整体规模超过4万亿元,并提出突破核心关键器件、丰富超高清电视节目供给、推动重点产品产业化、加快行业创新应用、提升网络传输能力、加强制成服务保障等六大任务,设计多个产业领域。

而为进一步梳理超高清视频产业发展重点,2019年12月31日,工信部编制了《超高清视频标准体系建设指南(2019版)》,并公开征求意见,进一步明确了超高清视频产业链重点环节,加快行业发展。

图表:2018-2020年国家层面超高清视频产业政策汇总及解读情况

资料来源:锐观咨询整理

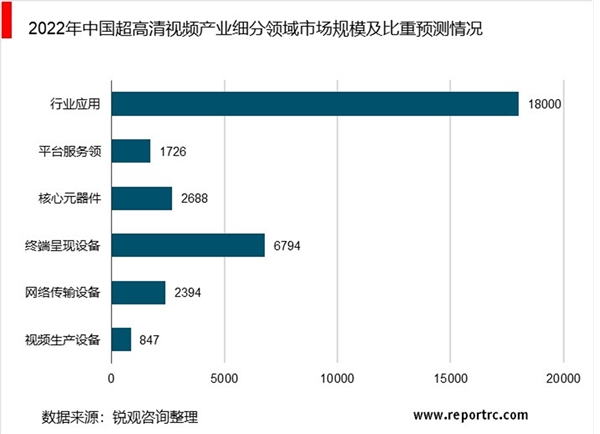

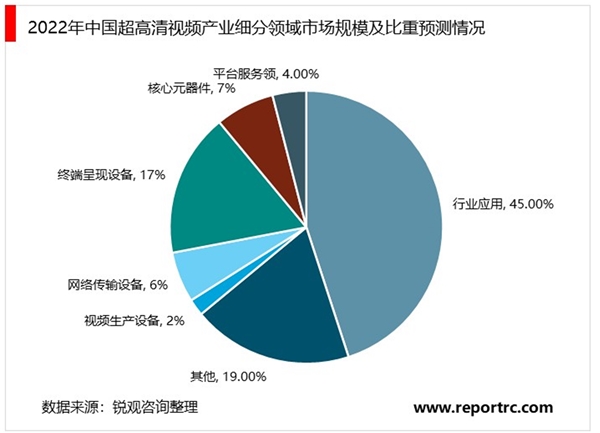

其中,预计2022年我国在视频生产设备环节合计市场规模为847亿元;网络传输设备中(有线电视+互联网传输设备分别为700、1694亿元)我国合计市场规模2394亿元;终端呈现设备中,电视领域5050亿元,机顶盒领域市场规模为600亿元,计算机、电脑、VR/AR三端合计将达到1144亿元;核心元器件中显示面板、芯片产品分别为1660亿元、1028亿元;平台服务领域合计1726亿元;行业应用1.8万亿元占4万亿规模中的45%。

资料来源:锐观咨询整理

4K 将首先进入成熟期,5G 模组、部分行业应用及 8K 还需产业链持续协同发展。目前,5G超高清应用更多集中在现场直播背包、5G+4K 转播车等节目回传应用中。超高清+医疗、安防等由于受限于设备技术融合和行业内部规范等限制,4K 内窥镜、4K 手术室显示器、4K监控器等产品仍需等待 2-10 年的成熟期。5G+8K 终端、8K 转播车等尚处于探索期,产业链完善及应用普及还有较长时间。