2020超高清视频行业市场发展趋势分析,5G催化4K普及开启行业新一轮景气周期

4K、8K超高清视频需要传输速率和时延的提升,4G已很难满足,因此超高清视频将直接受益于5G的落地和普及。从需求端看,清晰度提升给整个产业链带来机遇,央视等广电单位建设目标明确,编解码等细分领域新一轮景气周期有望开启。从供给端看,少数编解码领域公司与央视等核心客户已有长期的服务和合作,有望重点受益于这一轮央视、各地方主要频道以及互联网视频领域的建设。建议关注:当虹科技、淳中科技、数码科技。

(一)5G将为超高清视频落地提供重要支持

超高清技术是高清技术的延伸,像素较高清技术有所提升。高清技术为1920×1080,约200万个像素,4K技术则达到3840×2160,约830万个像素,像素数为高清的4倍,理论清晰度为高清的2倍。如果未来发展到8K(7680×4320,约3300万个像素点),则分辨率为高清的16倍,理论清晰度为高清的4倍。超高清视频在亮度、色彩、帧率、色深等方面有着全方位的提升,给观众带来更好的体验感。

传输速率方面,按照H.265标准(350~1000压缩比),4K视频传输的传输速率至少为12~40Mbps,8K视频传输的传输速率至少为48~160Mbps,目前4G网络的传输速率峰值仅能达到100Mbps,8K要求已无法满足。而5G网络可提供数十Gbps的峰值速率,单用户体验速率达0.1-1Gbps。时延方面,4K超高清视频要求往返时延(RTT)要小于20ms,而4G通常仅能做到100ms左右。

图表:4G、5G与超高清视频要求的对比

资料来源:公开资料整理

(二)需求端:清晰度提升给整个产业链带来机遇,新一轮景气周期有望开启

2022年整个产业有望超3万亿,19-22年复合增速有望达到36.45%。根据中国电子信息产业发展研究院(赛迪研究院)电子信息产业研究所的《2018年中国超高清视频产业演进及投资价值白皮书》,2017年国内超高清视频产业产值达到7614.8亿元,到2022年有望达到33596.9亿元,19-22年复合增速有望达到36.45%。

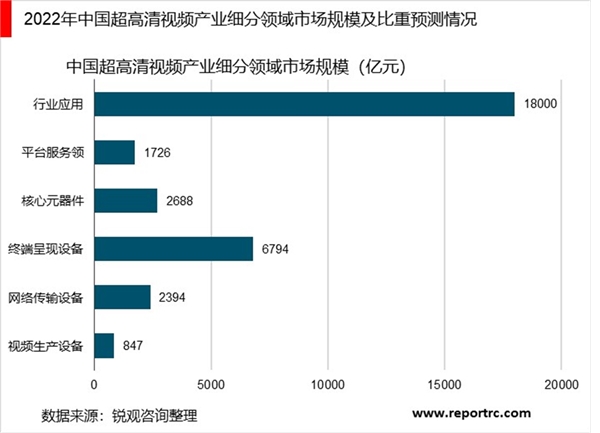

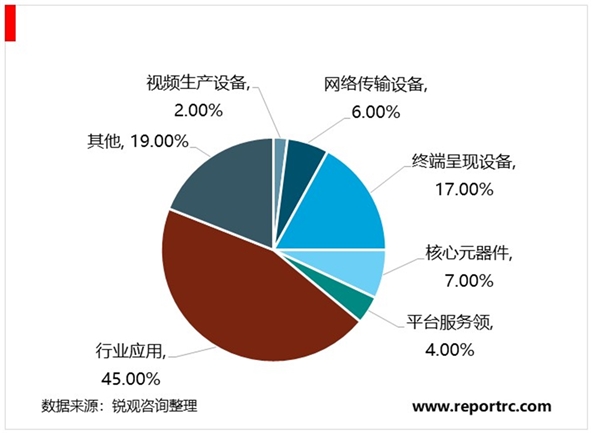

据统计数据显示,预计到2022年中国超高清视频产业将达到4万亿元,其中主要包括视频生产设备、网络传输设备、终端呈现设备、核心元器件、平台服务、行业应用六大产业链环节。

其中,预计2022年我国在视频生产设备环节合计市场规模为847亿元;网络传输设备中(有线电视+互联网传输设备分别为700、1694亿元)我国合计市场规模2394亿元;终端呈现设备中,电视领域5050亿元,机顶盒领域市场规模为600亿元,计算机、电脑、VR/AR三端合计将达到1144亿元;核心元器件中显示面板、芯片产品分别为1660亿元、1028亿元;平台服务领域合计1726亿元;行业应用1.8万亿元占4万亿规模中的45%。

产业链各个环节都迎来机遇。清晰度等指标的提升,给整个产业链的设备、产品、内容端带来升级换代的机遇,相关设备、产品有望大规模替换,更多内容有望被生产出来,相关市场景气度有望显著提升。按照《2018年中国超高清视频产业演进及投资价值白皮书》,以视频生产设备、网络传输设备和终端呈现设备三个环节为例,2017-2022年产值复合增速有望分别达到173.84%、109.73%和32.08%。

编解码领域景气度有望明显提升。编解码行业随视频清晰度的需求的不断提升,呈现出几个发展阶段,不同阶段的视频编码标准能力要求不同。从历史上看,2009-2013年是高清加速普及的阶段,编解码主要企业相关收入也明显提升。

央视建设计划明确,有望开启行业又一个景气周期。根据《央视4K超高清电视技术体系总体规划》,中央广播电视总台4K建设分为三个阶段:第一阶段(2018年4月-12月)完成一个4K超高清频道制播系统建设,第二阶段(2019年1月-2020年6月)完成新闻制作平台建设,第三阶段(2020年7月-2021年12月)将4K超高清频道转化为4K综合频道,并陆续完成新闻、电视剧、少儿等其他4K超高清频道制播体系建设。同时,《央视4K超高清电视技术体系总体规划》也明确提出,完成15个4K超高清频道播出系统及编码压缩传输系统等建设,具备向有线电视、直播卫星、三大电信运营商IPTV传送信号的能力。

对需求端的测算:

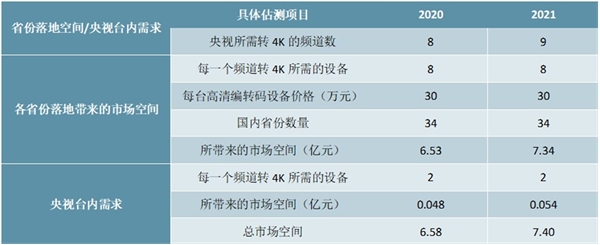

1)目标:2018年完成4K超高清频道,2019-2021年是其他17个央视频道转超高清落地的时间。假设2019-2021年是编解码设备集中销售的年份,考虑到2019年全年尚无新的央视高清频道落地,因此假设超高清频道落地集中在2020、2021年。2)根据当虹科技招股说明书,我们综合分析认为,每个超高清频道由1个省级电视台收录x2(异地灾备)+3个运营商IPTV落地x2(异地灾备)构成,每台超高清编转码设备价格在30~80万元左右。同时,台内每个频道需要一个超高清编转码设备x2(异地灾备),因此计算得到总的市场空间为12.24亿元。

图表:2020、2021年央视转4K超高清所带来的编解码设备的市场空间

资料来源:公开资料整理

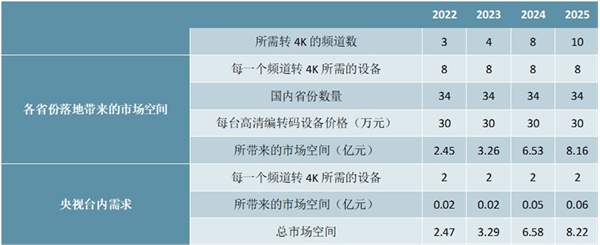

央视除了18个免费频道外,还设有25个付费、境外等频道,预计这些频道也都将逐渐转为4K超高清。保守估计,从2022年开始建设,到2025年之前全部转变完成,所带来的空间为18亿元。综合考虑,央视所有频道转4K超高清带来的总的市场空间有望达到30亿元左右。相对于2017年1亿元的产业收入,行业整体空间有明显的提升,如果再考虑各省主要电视台,以及互联网视频网站建设所带来的增量,行业有望开启一个新的景气周期。

图表:央视剩余25个频道转4K超高清所带来的编解码设备的市场空间

资料来源:公开资料整理

(三)供给端:关注具备产品落地能力、客户服务经验的核心厂商

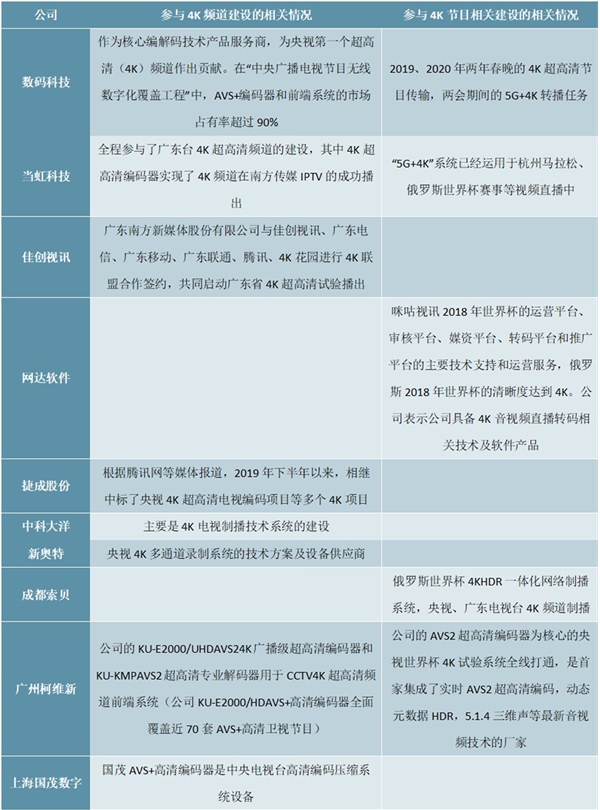

目前国内可生产编码设备的企业主要有大洋、索贝、新奥特、当虹科技、华栖云、捷成股份、数码科技、网达软件等,国外企业则有NHK、三菱电机等、爱立信、AppearTV、哈雷、汤姆逊等。

我们认为,未来预计少数具备产品落地能力、客户服务经验的企业将成为市场的主要参与者。1)行业实际参与者数量不多。在关于4K超高清编解码设备的应用层面,目前行业内披露的,能够提供4K编解码设备的仅有少数企业,而其中仍有部分企业的主要业务并未在编解码领域。

2)少数公司与央视等核心客户已有长期的服务和合作。行业的主要增量在央视等频道,而从各家公司的参与情况来看,央视以及重要节目的编解码设备一直由少数公司提供。

3)相对于国外的重点公司来说具备多重优势。第一,国产替代大趋势下,国外产品预计将被逐步替代。第二,对国内的信源具有更高的兼容性和稳定性。第三,对AVS2标准理解的更深。第四,在本地化服务能力方面具有优势。

图表;国内编解码相关领域企业对4K建设参与的梳理

资料来源:公开资料整理