2020年中国疫苗行业市场现状与竞争格局分析,疫苗仍是主要的控制和预防手段

随着人类社会的发展,各种新型传染病不断出现,如传染性非典型性肺炎、人感染高致病性禽流感、新型甲型H1N1流感等。这些疾病传播速度快、致死率高,在世界范围内造成了巨大的恐慌。这些新出现的传染病,目前尚未有治疗的特效药,疫苗仍是主要的控制和预防手段。

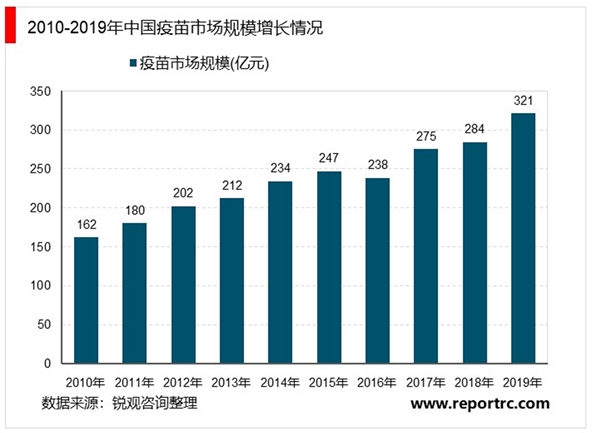

我国免疫规划体系不断补充、修正、完善,随着财政实力的增强,纳入国家免疫规划的疫苗种类经历了数次扩大,目前已经涵盖15个传染病病种。然而我国民众由于生活水平的提升,对健康的诉求也水涨船高,而国家免疫规划的疫苗品种扩增速度难以跟上民众,尤其目前二胎政策开放,未来每年新生儿约1800万人以上,需求量较大。如Hib苗、AC流脑结合苗、水痘疫苗及一些联合疫苗等,虽然是自费苗,甚至有些售价极高,家长依然选择为子女接种。这些需求显着刺激了疫苗行业的蓬勃发展,经过测算,2019年我国疫苗市场规模约为321亿元。

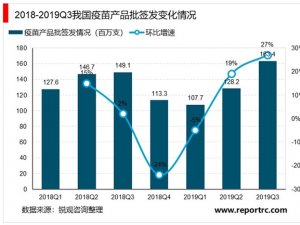

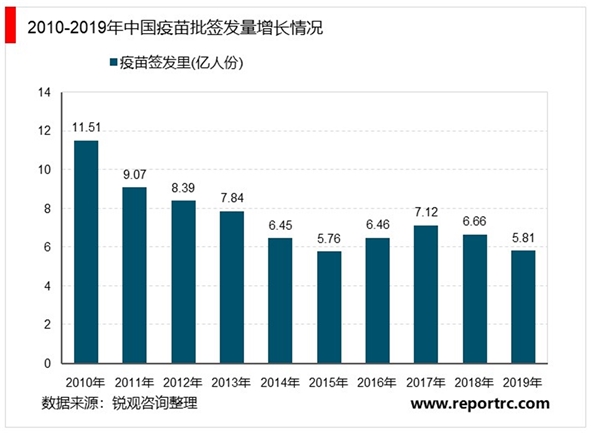

随着我国疫苗市场的快速发展,特别是几次大的疫情之后,从政府到民众对疫苗的认识都得到不同程度的提高。中国是全球最大的人用疫苗生产国,根据中检院数据披露,我国每年批签发疫苗5亿-10亿瓶(支),全球排名第一。2019年,全国疫苗批签发总量为5.81亿剂,同比下降5.22%。

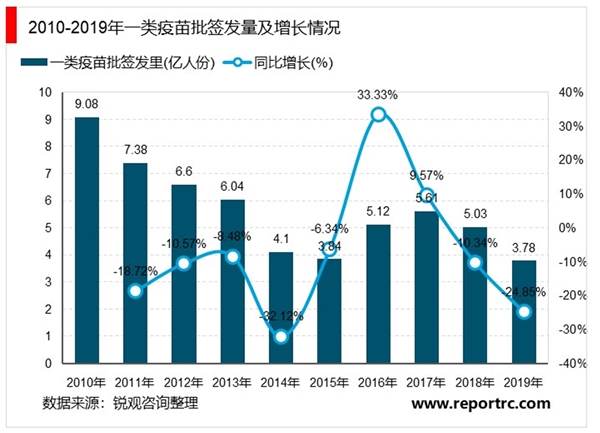

一类疫苗(14苗15病):乙型肝炎疫苗、卡介苗、脊髓灰质炎减毒活疫苗、无细胞百白破、白破疫苗、麻疹疫苗、麻腮风疫苗、A群脑膜炎球菌多糖疫苗、A群C群脑膜炎球菌多糖疫苗、乙脑减毒活疫苗、甲肝减毒活疫苗、出血热双价纯化疫苗、炭疽减毒活疫苗、钩体灭活疫苗。2019年,我国一类疫苗批签发量为3.78亿人份,较上年同期减少24.9%。

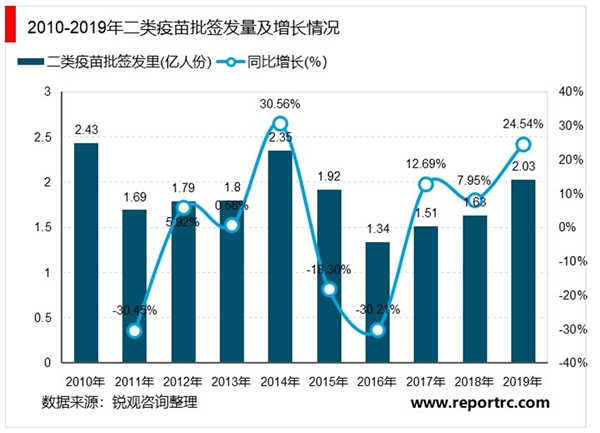

二类疫苗(自费疫苗):HPV疫苗、A群C群脑膜炎球菌多糖结合疫苗、ACYW135脑膜炎球菌多糖疫苗、Hib疫苗、甲肝减毒活疫苗、狂犬疫苗、水痘疫苗等。2019年,二类疫苗签发数为2.03亿人份,同比增长24.5%。

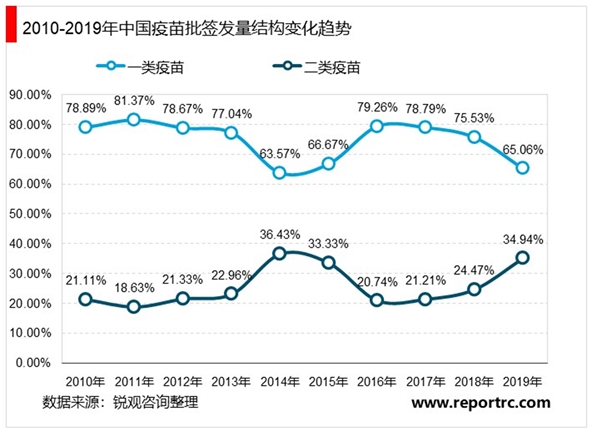

2008年迎来了国家的扩大免疫规划,众多的Ⅱ类疫苗变身成为Ⅰ类疫苗,价格也出现大幅度的下降,其市场份额的比例也发生了相应变化。从下图中可以看出,总体上目前国内一类疫苗为主,在疫苗总批签发量中一类疫苗占比均在60%以上,2019年一类疫苗的批签发量为3.78亿人份,占比为65.06%。但从趋势来看,一类疫苗的占比不断下降,二类疫苗占比不断提升。

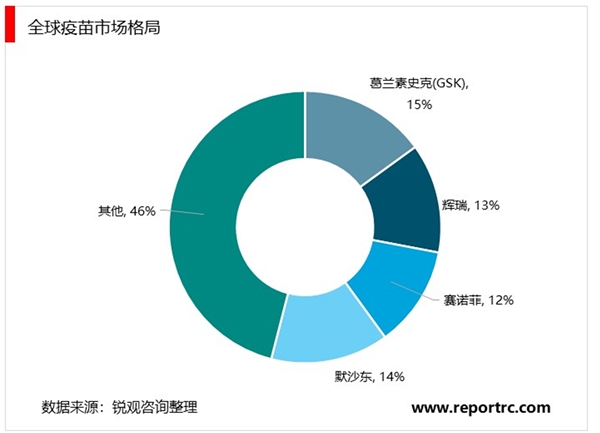

预计到2030年,全球疫苗市场规模可达992亿美元,全球疫苗市场的集中度较高,主要集中于葛兰素史克(GSK)、辉瑞、赛诺菲、默沙东(GSPM)四大巨头,四大巨头市场份额占据全球疫苗市场一半以上,且地位稳固。葛兰素史克(GSK)市场份额占比15%,排名第一位;其次默沙东占比14%,辉瑞占比13%,赛诺菲占比12%,总体而言,四大巨头市场份额势均力敌。