诊断试剂行业市场分析:国内诊断试剂行业市场化水平不高

诊断试剂行业在国内为新兴行业,与欧美发达国家相比,发展相对落后。目前国内诊断试剂行业生产企业约300-400家,其中规模以上企业200家,年销售额超过1亿元的仅20家左右,企业规模小、品种少是行业发展的主要制约因素。近年来,国内体外诊断试剂行业快速发展,国产产品逐渐取代进口产品,进口产品为主导的局面逐步打破,随着研发水平的不断提高,国内出现了一批实力较强的企业,并逐步具备了与国际巨头相竞争的实力。

目前我国已经产业化的体外诊断试剂仅有60多个产品;在肿瘤、艾滋病、心脑血管疾病等产品领域还较为薄弱。而目前全球成熟的产品已经达到1200多种,对比国外来看,我国的诊断试剂市场还有较大的空白市场,但同时也说明了国内诊断试剂行业市场化水平不高。

因此,目前我国高度重视诊断产品的研发,并将其作为医疗行业的重点支持产业,并给予大量的优惠政策,促进行业发展。同时,大量科研机构和海归积极参与新产品的研发与产业化,我国新产品每年都保持了30%以上的速度问世,成为全球发展最快的市场。新产品(包括“新产品+现有产品升级”)的不断产业化,不但填补空白市场,推动行业高增长,而一个新产品的问世则有可能带来上亿的市场空间,对行业的拉动效应异常明显点。

体外诊断试剂产品结构

诊断试剂可分为体内诊断试剂和体外诊断试剂两大类。从近年来的诊断试剂产品结构可以看出,体外诊断试剂市场份额均在95%以上,体内诊断试剂产品市场份额均低于5%。受医保控费影响,国内医疗机构15%药品加成逐步取消,诊断等医疗项目“此消彼长”。为体外诊断(IVD)行业有望受益于医改的大趋势,长时间保持较快的成长速度。

体外诊断试剂是医疗领域用来诊断,监测,预防疾病的重要工具。体外诊断试剂通常是指根据免疫学、微生物学、分子生物学等反应原理或者方法,发展起来用于人类健康状态评价、疾病的预防、监测及流行病学调查等的生物诊断试剂,包括抗原、抗体、核酸、激素、人体血浆蛋白、肿瘤标记物、人类基因的检测,以及血型、细胞组织配型、免疫组化、生物芯片等试剂。

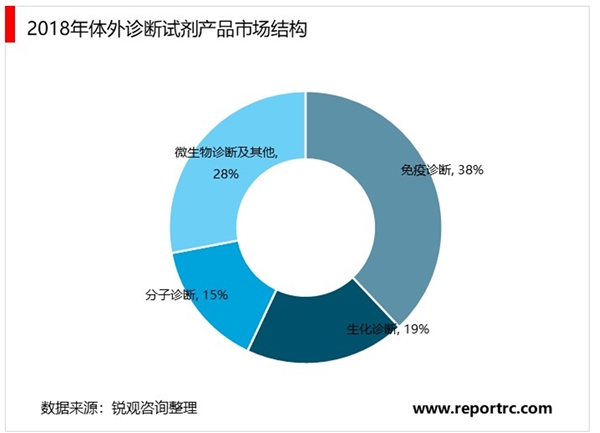

体内诊断试剂产品主要有旧结核菌素、布氏菌素、锡克氏毒素等皮内用诊断试剂,市场规模均相对较小。体外诊断试剂产品大致可分为临床化学、血液学、微生物学、免疫学等种类。2018年,按照各细分产品的市场规模计算,免疫产品占比38%,临床生化产品占19%,分子检测产品占比15%,微生物诊断、血液诊断及其他产品占比约为28%。

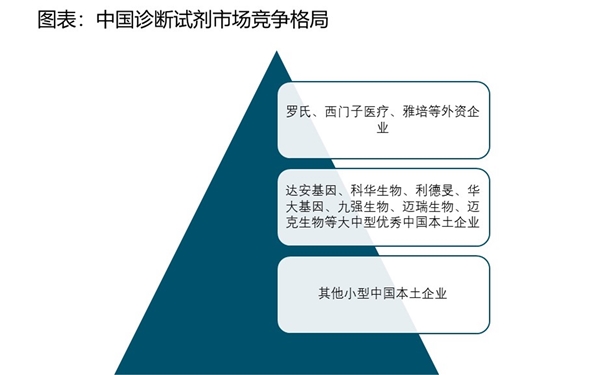

我国诊断试剂行业总体市场竞争格局

从我国诊断试剂行业总体市场竞争格局来看,外资企业凭借其中高端领域的技术优势以及在中高端领域的“仪器+试剂”一体化平台垄断,罗氏、西门子医疗、雅培等外资企业占据了50%以上的市场份额,市场竞争较为激烈。

诊断试剂行业细分领域较多,不同领域的企业竞争格局也有所差别,以目前最为常用、规模最大的生化诊断试剂、免疫诊断试剂和分子诊断试剂来看,目前生化诊断试剂和分子诊断试剂领域均已国内企业为主,而免疫诊断试剂市场方面,国外品牌占据主导。具体来看:

图表:我国诊断试剂细分市场竞争格局

资料来源:公开资料整理

我国诊断试剂行业市场规模分析

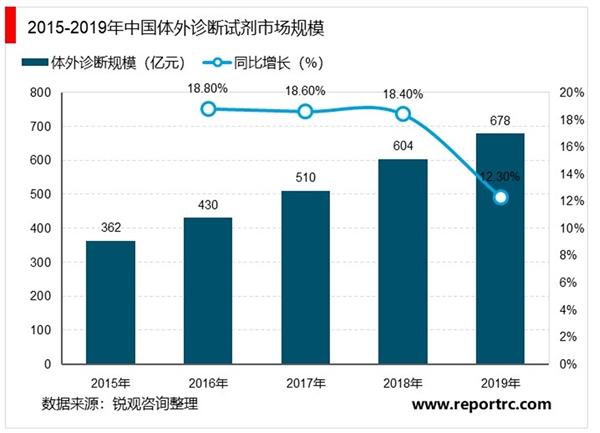

近几年随着医疗保障的投入、消费水平的提高,我国体外诊断试剂行业已经进入成长期,具备一定的市场规模。2015-2019年我国体外诊断试剂行业市场规模不断增加中国医疗器械蓝皮书统计数据显示,2018年我国体外诊断试剂市场规模为604亿元,初步估算,2019年我国体外诊断试剂市场规模为678亿元。

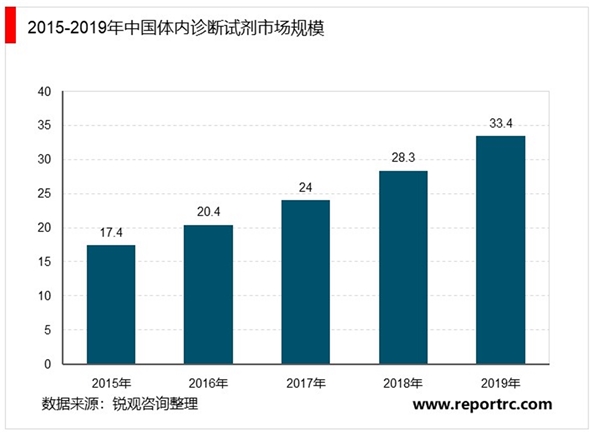

相对于体外诊断试剂市场,我国体内诊断试剂市场规模相对较小,市场增速较为稳定。2015-2019年我国体内诊断试剂规模不断增加,初步估算,2019年体内诊断试剂市场规模约为33.4亿元。