2020医学影像行业市场发展趋势分析,核心产品进军高端市场进口替代确定性强

医学影像可分为四大类:同位素扫描、 CT、核磁、超声,其中超声作为一种常规诊断手段, 是利用数字化控制的声波发射和接收技术提供实时的诊断图像,可以探测人体组织的超声回波特性、血流方向和速度、硬度等信息,超声具有便利、无创、图像实时等优势,目前在医疗机构中被广泛应用。

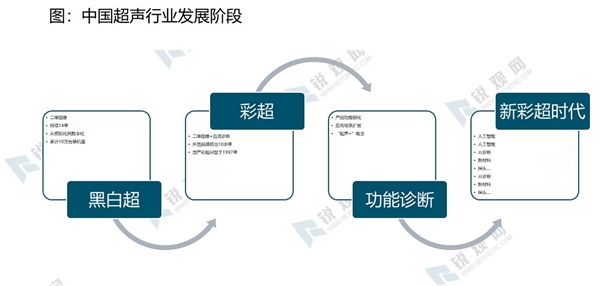

医用超声诊断仪器最早诞生于 20 世纪 60 年代,当时以黑白超声为主,到 20 世纪 80年代,彩色多普勒超声诊断仪诞生。经过多年发展,彩超已经成为目前超声市场的主流产品,黑白超声市场占比不到 10%。

资料来源:锐观咨询整理

1、彩超行业未来前景新更换采购量

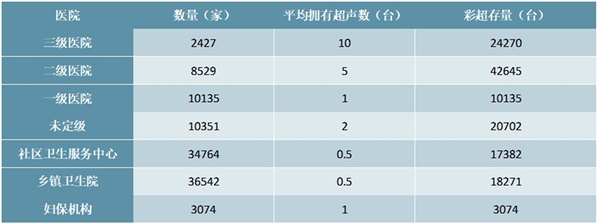

以6-8年为彩超的存续周期,彩超目前的保有量约为13.6万台。其中,不同级别医院彩超设备的保有量有较大差距。截至2018年4月底,2427家三级医院拥有24270台彩超,平均拥有超声数达10台;而二级、一级医院平均拥有超声数分别为5台、1台,差距较为明显。

图表:当前国内医院彩超保有量

资料来源:锐观咨询整理

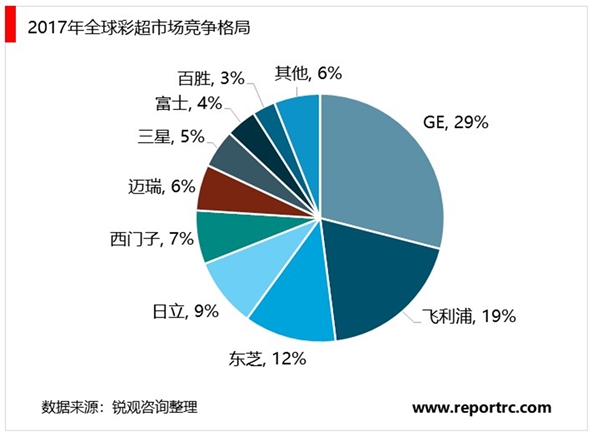

国内方面, 2000 年前彩超市场几乎被进口品牌垄断,直到 2004 年和 2006 年,开立医疗和公司相继推出彩超产品,打破了进口垄断的局面。 在中低端市场,国产彩超已经占据了主流,但是在中高端尤其是高端市场,依旧是进口产品占据主流。

POC市场发展的驱动力主要有三大因素:一是彩超医生的不足和临床日益增加的需求;二是新一代医生的崛起,对于便携式新型产品接受度更高;三是分级诊疗扩容基层,带来POC的需求放量。

目前彩超医生数量的不足以及临床功能性的诊断的需求,POC市场具有很大的发展潜力。过去彩超医生要求很高,要对各个疾病非常了解才能做出综合性的诊断结果,对医生的依赖性很强。而不同科室对于临床诊断的判断,需要更加精准的功能性综合诊断,并且单个病种或者脏器的诊断,对医生在彩超领域专业能力要求不高,培训周期也大大缩短。通用型的设备逐步走向专科化的产品,因此在应用的创新未来将是POC的重点。

国产超声品牌凭借性价比、快速服务等优势,从低端起逐步抢占进口的市场份额,相同档的超声仪,国产品牌的价格要比进口品牌低20-30%。目前,国产优秀品牌如迈瑞、开立均推出中高端超声仪,可以满足临床上80%以上的常规检测需求,将大幅抢占进口中端仪器市场。

图表:不同等级医院的超声仪情况对比

资料来源:锐观咨询整理