疫情催化我国生鲜电商发展迅猛向头部企业集中

初创阶段。2005年易果网的成立标志我国生鲜电商的起步,2008年国内涌现出一批垂直生鲜电商,但由于供应和冷链物流技术的限制以及不成熟的商业模式导致大量生鲜电商企业因无法实现盈利而面临破产和倒闭。

发展阶段。我国生鲜电商发展于2012年,每日优鲜等生鲜电商不断出现,开启探索B2C模式。至2016年,据Mob研究数据显示国内生鲜电商数量达到了4000多家,而其中实现盈利的只有1%,95%亏损,4%能够盈亏平衡,其中原因:首先是在生鲜电商起步初期,生鲜的主力购买者的年龄偏大,尚未培养起线上生鲜消费的习惯,甚至是非网络用户,再者是生鲜电商主要在一二线城市布局,城市间发展不均衡,以及尚未成功构建高效的物流通道,生鲜产品损耗率过高所导致的。

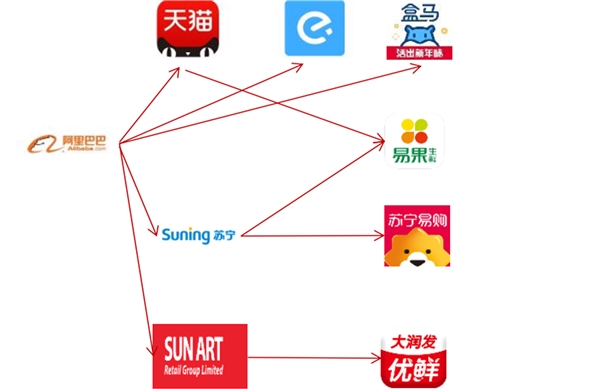

互联网巨头“入局”。2016年4月,伴随美味七七的倒闭,大批生鲜电商企业倒闭或被并购,资本向头部聚集。与此同时,阿里、腾讯、京东等巨头纷纷入局,布局线上线下融合的新零售。阿里直接控股和自建的方式进入生鲜电商领域,包括自建盒马鲜生,持股高鑫零售(大润发优选)和苏宁(苏宁易购)、收购饿了么、通过天猫和苏宁投资易果等;腾讯系通过与京东、永辉超市、美团合作的方式进行生鲜电商的布局,并且直接投资了每日优鲜。互联网巨头的进场带来资金的注入,加快生鲜电商行业的发展。

图:阿里系在生鲜电商的布局

资料来源:网络公开资料

图:腾讯系在生鲜电商的布局

资料来源:网络公开资料

2017年市场开始细分,电商模式代替农贸市场趋势明显,各种电商营业模式不断涌现发展,前置仓到家模式和新零售模式一路领跑,生鲜电商进入稳定的发展时期,但是仍未出现成熟的品牌和较为完善的盈利模式。

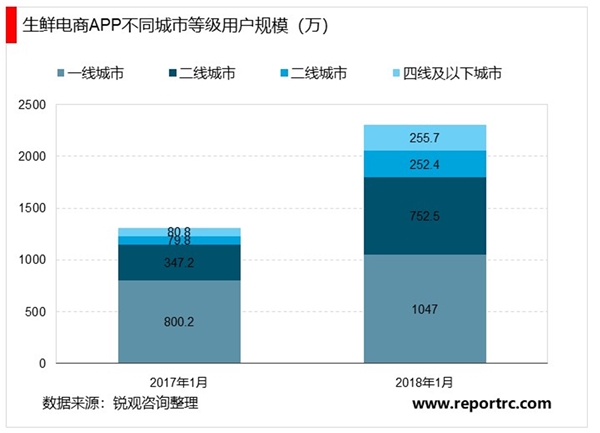

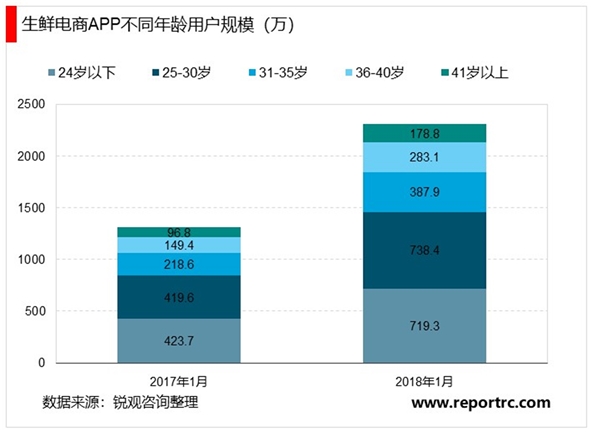

据移动大数据研究显示,在2017年8月-2018年8月期间,生鲜电商在三四线及以下城市用户规模增长在200%以上,36岁以上人群用户增长接近90%,随着冷链物流的发展,生鲜电商的布局下沉,以及随着年龄增长和消费习惯的培养,生鲜电商有望保持高速增长,在生鲜消费中的占比将持续提升。

2019年国家颁布政策支持农产品网上交易,与此同时融资和关店潮并存,生鲜电商行业优胜劣汰趋势明显。

2020年初,受疫情影响,居民线上消费习惯进一步养成,线下物流配送效率的提高,产品种类的不断丰富,刺激生鲜电商行业进一步发展。