手机射频器件行业市场发展前景分析,5G欣然而至射频产业链深度受益

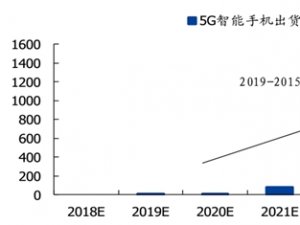

5G网络作为第五代移动通信网络,其峰值理论传输速度可达每秒数十Gb,这比4G网络的传输速度快了数百倍,这意味着一部完整的超高画质电影可在1秒之内下载完成。StrategyAnalytics预测5G智能手机出货量将从2019年的200万增加到2025年的15亿,年复合增长率为201%。中国4G智能手机出货量市场份额2014年初为10%,仅仅用了两年左右市场份额就就达到了90%,我们认为5G采用率也将和4G类似,在中国会迅速提升。

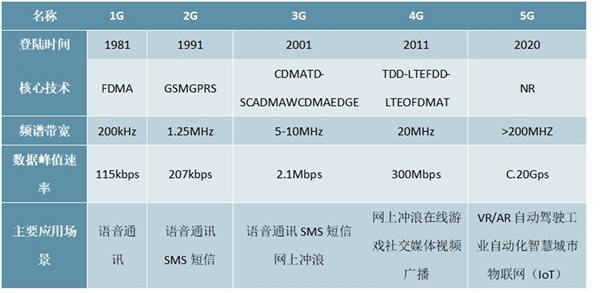

图表:1G到5G的发展变化

资料来源:锐观咨询整理

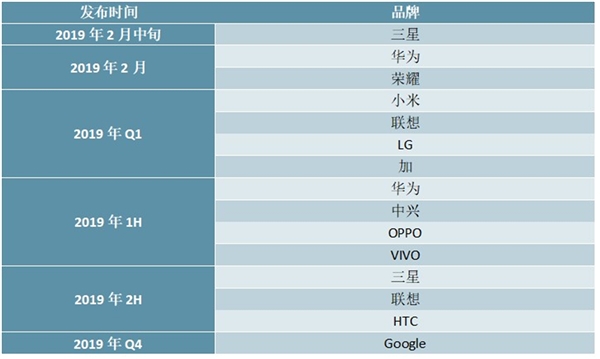

1、目前,已有多家手机厂商跟进5G步伐,发布了5G手机时间计划

4G作为3G的延伸,主要采用MIMO技术,是利用各个天线之间空间信道的独立性来区分用户进行服务,主要包括TD-LTE和FDD-LTE制式。我国主要采用TD-LTE标准,2013年12月4日,工业和信息化部正式向三大运营商发放了4G牌照,标志着我国通信行业正式进入了4G时代。4G能够以100Mbps的速度下载,上传的速度也能达到20Mbps,比3G更快的传输速率、更好的频率利用率、通信更加灵活及更好的兼容性等优点,使得用户体验更加优异。

5G:随着物联网、AR和VR等技术的诞生和发展,对移动网络的要求更高,5G将采用NR技术,传输速率高达10Gps,比4G快达100倍、而且具有低延时、低功耗的特点。我国5G预计按照2019年预商用,2020年规模商用的规划逐步实施。

在18年10月份的高通4G/5G峰会,公布了未来将使用高通骁龙X505G的OEM厂商名单,其中包含了一加、小米、OPPO、vivo、摩托罗拉、华硕、闻泰、富士通、HMD、HTC、LG、夏普等公司。18年8月,三星宣布已经研发出业界首个全面符合3GPPR155G新空口最新标准的5G基带ExynosModem5100。该基带基于10nm工艺,并能够对2G、3G和4G进行兼容。

华为在2019年2月的MWC上推出可折叠的5G手机。另外,在2019年下半年,华为还将推出Mate30系列,我们预计该手机也会支持5G网络。荣耀作为华为的子品牌18年9月也在全球INS大会上表示,将在2019年推出首款提供全版解决方案的5G手机。

图表:5G手机计划推出时间

资料来源:锐观咨询整理

同时,5G的到来也将改变手机零组件的创新和升级。例如毫米波带来的应用将有可能使得滤波器和终端系统侧的天线结构数量变多,陶瓷和玻璃机壳在5G通信以及无线充电上优势明显,被动元件的需求量提升等。

图表:5G带来零组件的升级

资料来源:锐观咨询整理

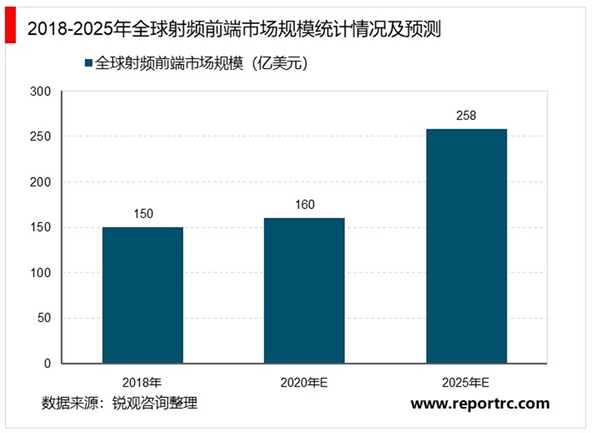

2、全球射频前端市场规模不断扩大

在LTE时代,射频前端市场的增长来自于载波聚合和MIMO技术。5G要求增加频段,实现双重连接,下行方向过渡到4x4MIMO,上行方向发展到2x2MIMO,这将促进射频前端市场增长。此外,伴随着5G的商业化,现在已经形成的初步共识认为,5G标准下现有的移动通信、物联网通信标准将进行统一,因为未来在统一标准下射频前端芯片产品的应用领域会被进一步放大。

根据Yole数据,2018年全球射频前端市场规模为150亿美元。5G射频前端物料成本价从4G的28美元提升至40美元,以假设2020年5G手机出货量占比为13%来测算,2020年射频前端市场规模预计达到160亿美元;到2025年预计达到258亿美元,2018-2025年的复合年增长率为8%。

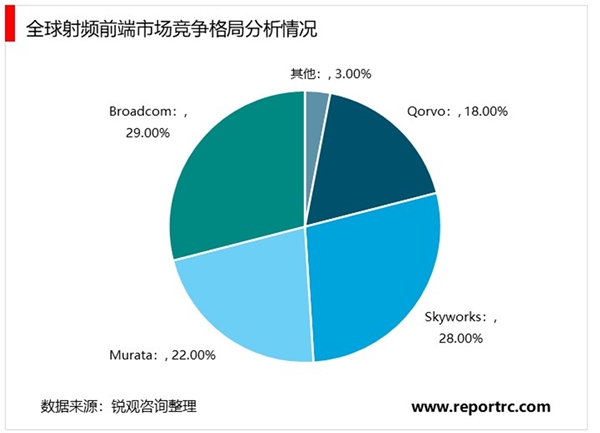

3、射频前端市场被四大厂商垄断

美日欧厂商长期垄断射频市场。射频前端领域设计及制造工艺复杂、门槛极高,现阶段射频前端市场主要集中在Skyworks、Broadcom、Murata、Qorvo四大IDM厂商,占据了超过九成的市场份额。此外,高通在LNA领域已经足够强大,通过整合TDKEPCOS的滤波器业务,大有赶超Qorvo之势。

射频芯片产品销售额加起来大约5亿美金,大陆射频芯片厂商销售额大约3亿美金。全球PA和开关射频产品需求金额大约60亿美金。可见,国内厂商依然在起步阶段,市场话语权有限;滤波器方面,国内厂商销售总额不到1亿美金,全球市场需求在90亿美金。即以后通过提升设计能力,辅助调试工作来提升射频性能,国内射频产业还有很大的成长空间。