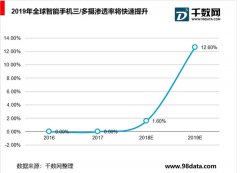

2020手机射频器件行业市场发展趋势分析,5G带来手机射频前端量价齐升市场前景

射频(RF)指的是频率范围从300KHz~300GHz之间的电磁波。射频器件在无线通信领域中被广泛使用,起到在发射和接收的过程中将二进制数字信号与高频率的无线电磁波信号转换的作用。射频器件市场主要分为两个方向:一个是以基站为代表的通信基础设施建设市场,功率和散热要求高,频谱效率要求高,集成度要求一般。另一个是移动终端市场,生命周期较短(1-2年),周期性较基站射频市场弱,但规模更大。终端射频主要器件由功率放大器(PAs)、低噪声放大器(LNAs)、开关、双工器、滤波器和其他被动设备组成。

智能手机的功能日益全面,组件越来越复杂,剩余空间越来越小,对射频前端组件的集成度要求也就越来越高,因此模块化的射频前端将成为趋势,其价值将超过分立射频器件价值的总和。未来5G终端,集成的射频前端RF套片的价格甚至将超过主芯片,成为手机主板中最贵的器件。同时,5G的到来对射频芯片功耗和小型化提出了更高的要求,高频通信的射频是全球面临的普遍性难题。全球领先的射频相关企业已经展开了5G高频通信所需的射频芯片研发。博通在2016年推出了主要针对60GHz频段WiFi标准(802.11.ad)的毫米波收发机芯片BCM20138,并积极推出满足移动网络需求的高频射频器件。

目前4G全网通手机前端RF套片的成本已达到8-10美元,含有10颗以上射频芯片,包括2-3颗PA、2-4颗开关、6-10颗滤波器。5G的到来会使得RF套片的成本超过手机主芯片,物联网的爆发也对射频器件的需求推波助澜。手机射频前端模块和组件市场2017年市场规模为150亿美元,预计到2023年将达到350亿美元,复合年增长率为14%。其中滤波器为第一大市场,将从2017年的80亿美元增长至2023年的225亿美元,年复合年增长率为19%。滤波器约占整体成本50%,是射频的重要组成部分。但是,在滤波器方面,主要供货厂商为美国企业Avago、Qorvo、Skyworks以及日本企业TDK、村田、太阳诱电。我国厂商也在积极布局,SAW滤波器厂商有麦捷科技、中电二十六所、中电德清华莹、华远微电和无锡好达电子,麦捷科技等生产的SAW滤波器已经开始逐步批量出货至二线厂商,并在积极向市场推广,寻求国产突破。BAW滤波器暂时还处于研究所的研发阶段。

表:各个射频组件市场增长率

资料来源:锐观咨询整理

5G的引入,使得已经很复杂的射频前端变得更加复杂,随着射频前端的价格压力增加,这种现象可能会加剧。预计5G发展到成熟阶段,全网通的手机射频前端的Filters数量会从70余个增加为100余个,Switches数量亦会由10余个增为超30个,使得最终射频模组的成本持续增加。从2G时代的约3美元,增加到3G时代的8美元、4G时代的28美元,预计在5G时代,射频模组的成本会超过40美元。

图表:高端手机射频前端器件数量及价值量变化情况(单位:个、美元)

资料来源:锐观咨询整理

在LTE时代,射频前端市场的增长来自于载波聚合和MIMO技术。5G要求增加频段,实现双重连接,下行方向过渡到4x4MIMO,上行方向发展到2x2MIMO,这将促进射频前端市场增长。此外,伴随着5G的商业化,现在已经形成的初步共识认为,5G标准下现有的移动通信、物联网通信标准将进行统一,因为未来在统一标准下射频前端芯片产品的应用领域会被进一步放大。

2020年射频芯片市场可达190亿美元,而高端市场基本被Skyworks、Qorvo和博通3家垄断,高通也占一席之地。国货只能卖给一些小品牌手机,且多为2G、3G芯片,4G射频芯片基本依赖进口。手机上的射频芯片占整个线路板面积的30%~40%。目前手机中所有核心器件都完成了国产化,只有射频器件仍然95%由欧美厂商主导,尚未有亚洲厂商可以进入市场。但是国内在军工等方面的射频本身已经存在一些积累,近几年国内射频的公司也取得了很大的突破。一些有历史背景的公司如德清华莹、好达等产品在手机品牌客户加速认证,一些有海外经历的创业公司如Vanchip、卓胜微、瑞宏和瑞石等也取得了非常快速的成长。未来几年在switch、sawfilter、PA和上游晶体材料上面将持续推进国产化替代,相应的A股上市公司信维通信、天通股份和三安光电等标的将持续受益。

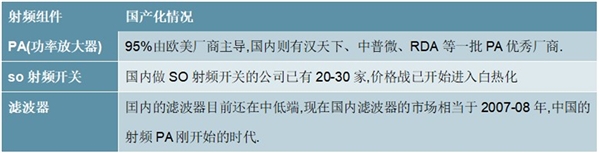

5G通信的到来为射频前端带来诸多挑战,包括更多射频通路下的布局空间挑战、更多射频通路下的成本挑战、更高功率输出、更高工作频段对射频器件性能的挑战。目前在射频前端的各个市场中,SAW滤波器的供应商主要是美国和日本厂商,包括Qorvo、博通(收购Avago)、Skyworks、Murata、TDK和太阳诱电。其中Murata占据SAW滤波器的50%的市场,其次则是TDK。BAW滤波器市场基本由Qorvo和Avago垄断。中国厂家由于在专利和工艺方面尚未成熟,目前只在低端的SAW滤波器市场上可以量产,供应商有麦捷科技、中电德清华莹、华远微电、无锡好达电子,其中只有无锡好达和华远微电打入了手机市场。国内厂商的滤波器还不能做进集成模块,只能做成低端外挂的分立器件,滤波器是中国厂商进军手机射频前端的最大门槛。

表:射频器件国产化情况

资料来源:锐观咨询整理