中国电磁线行业市场分析:下游行业对电磁线产品需求呈现多样化

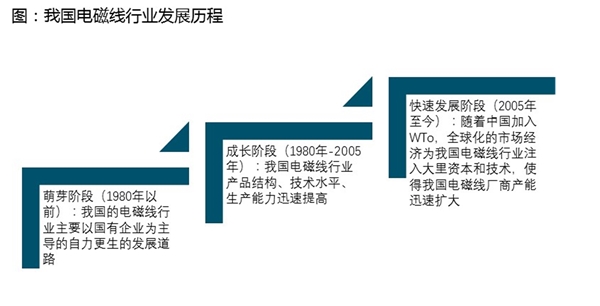

我国目前已成为世界第一大电磁线生产国和消费国。与欧美发达国家相比,我国电磁线行业起步较晚,但成长迅速,我国电磁线行业的发展主要经历了以下三个阶段:

1、萌芽阶段(1980年以前)

1980年以前,我国的电磁线行业主要以国有企业为主导的自力更生的发展道路。处于这一阶段的企业,主要特点是生产规模小、技术相对落后、产品品种单一、品质较差、生产成本较高等。至1980年,我国已有电磁线生产企业200多家,企业数量虽多,但普遍规模较小,年总产量只有5万吨,仅占全球年产量的4.55%。由于产品品种单一,我国电磁线需求很大程度依赖进口。企业生产的电磁线,大部分交由各地机电设备公司统一销售,生产和销售动力受到较大抑制。

2、成长阶段(1980年—2005年)

自二十世纪八十年代初开始,我国进入市场经济和实施开放政策,国内电磁线企业开始从奥地利、日本、意大利及台湾地区引进生产线,我国电磁线行业产品结构、技术水平、生产能力迅速提高。以市场为导向的新型国有企业和非国有企业迅速成长,产品生产以市场需求偏好为基础,客户满意度大幅提升。新型国有企业依托技术引进和积累,形成了一些业内知名企业。非国有企业凭借优质的销售服务和快速的市场响应速度在市场占有一席之地。

3、快速发展阶段(2005年至今)

随着中国加入WTO,全球化的市场经济为我国电磁线行业注入大量资本和技术,使得我国电磁线厂商产能迅速扩大。在此期间,我国经济高速增长,电磁线下游行业如汽车、家电、工业电机市场规模迅速扩张,电磁线需求旺盛,行业部分企业产能扩充至万吨规模。对于非国有企业,资本对其限制逐渐减小,生产技术、研发实力和产品品质提升显著。开放的市场使得技术交融更加频繁,我国电磁线产品与国外下游企业产品的配套日趋成熟。

资料来源:公开资料整理

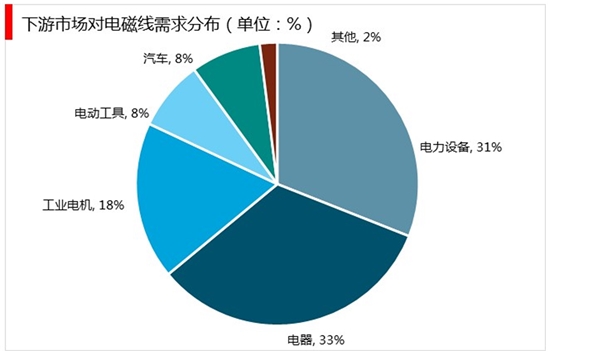

二、电磁线产品需求呈现多样化趋势

电磁线作为与电力设备、工业电机、家用电器、汽车、电动工具、仪器仪表等多个行业发展的主要配套原材料之一,在各个领域都发挥着不可缺少的作用。

资料来源:公开资料整理

随着新兴产业涌现和传统下游产业的转型升级,下游行业对电磁线产品需求呈现多样化趋势,如:冰箱、空调压缩机行业的发展带动了200级复合电磁线用量的递增;工业电机行业的升级换代,促使F/H级电磁线用量的上升;通用电机的节能推广,带动了耐电晕漆包线和高热级复合结构的电磁线应用和增长;信息产业的发展带动了直焊性和自粘性电磁线的大量应用;新能源汽车推广带动了耐电晕、高热级复合结构和小扁线的开发应用;轨道交通的快速发展,推动了大规格复合电磁线、薄膜绕包线的广泛使用;节能照明和加热电器的大量推广使用带动了多股绞合电磁线的开发和大量使用。

下游行业技术的更新换代也使得电磁线应用领域分布产生了调整,例如:平板显示技术取消了显像管,导致了自粘电磁线的应用量大幅度减少,但电机浸漆环保技术的发展,又推动了自粘电磁线使用的增加;中小电机的高效技术发展,降低了低热级单层电磁线的使用量,增加了高热级和复合结构电磁线的使用量。

三、我国电磁线市场已经趋于成熟,市场需求回升

经过30多年的快速发展,我国电磁线市场已经趋于成熟。近年来随着国民经济增速放缓,电磁线市场规模增速也逐渐放缓,其主要表现为以下几个特征:

1、市场需求总体状况

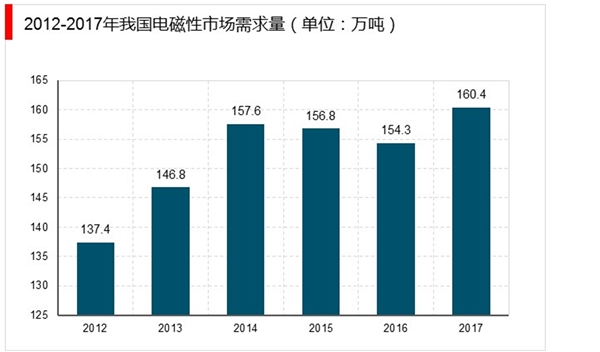

2008年全球经济危机,传统制造业受到较大冲击,下游家用电器和电动工具行业产品出口业务萎靡,使得电磁线需求增速有所下降。危机过后,政府通过家电下乡、家电以旧换新等政策刺激市场,使得2011年电磁线市场需求有适当反弹。但受外部经济增长缓慢影响,救市政策的暂时性刺激提前透支了未来的消费需求,电磁线行业在2012年迎来了行业十余年来的首次负增长。2013年起,全球经济逐步复苏,电磁线市场总体需求有所上升;2017年,我国电磁线市场需求量为160.4万吨。

资料来源:公开资料整理

2、贸易顺差扩大,但是进口单价仍持续高于出口单价

随着家用电器、工业电机等行业的制造中心向我国聚集,我国电磁线年产量经历快速增长阶段,目前约占世界总产量的50%。加之国内电磁线产品品种不断完善,质量显著提高,足够满足国内总体需求,电磁线国际贸易业务也蓬勃发展。自2004年起,我国电磁线出口量持续上升,进口量迅速下降,至2009年我国电磁线产品出口量首次超过进口量。此后,电磁线产品贸易顺差继续扩大。

我国电磁线出口的另一大特征是间接出口量大:由于国内和国际铜的差价和运输成本一定程度上制约了电磁线产品的批量直接出口;但我国家电、电动工具和通用机械大量的出口,而我国出口的家电、电动工具、通用机械等绝大多数都使用国内生产的电磁线,这也带动了电磁线的间接大量出口。

尽管我国电磁线进、出口贸易量差距逐渐拉开,但进口单价仍持续高于出口单价,2014年进出口单价比达到1.8:1。其主要原因是,我国电磁线出口产品附加值较低,主要集中于业内低端产品,而对行业高附加值产品仍然依赖进口。我国电磁线出口国家和地区分布情况中,香港地区占比最高,其次为印度尼西亚、泰国、越南、印度、日本等国。