2020电线电缆行业市场竞争格局分析,市场竞争激烈集中化程度较低

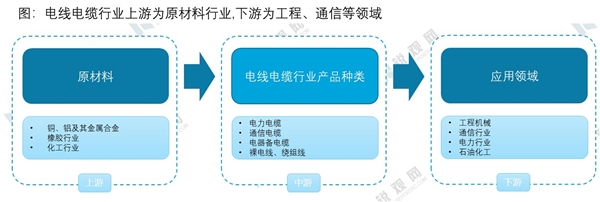

我国电线电缆行业产业链目前已较为成熟。产业链的上游行业主要包括用于制造电线电缆产品原材料的基础材料行业,如铜、铝及其合金;制造交联绝缘套及护套料的橡胶行业,聚乙烯、聚氯乙烯化工行业等;中游主要为电力电缆、通信电缆、电气装备用电缆及裸电线、绕组线等电线电缆生产制造企业;下游为工程机械、通信、电力、石油化工及建筑等对电线电缆有较大需求的行业。

资料来源:锐观咨询整理

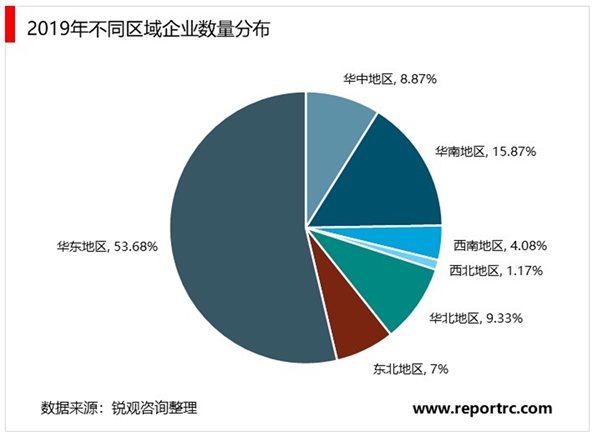

我国全国各区域电线电缆企业分布不均,从各个地区的企业数量来看,2019年,华东地区电线电缆行业企业数量最多,占全行业企业总数的一半以上,达到53.68%,具有较强的竞争优势;其次是华南地区,企业数量占行业内企业总数的15.87%,其他地区企业数量占比均在10%以下。

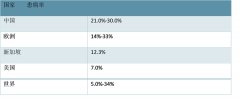

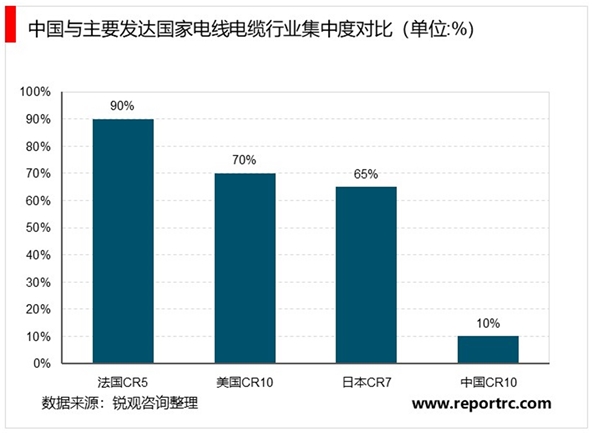

虽然我国电线电缆行业整体规模位居世界世界首位,但在行业集中度方面与发达国家有较大差距,发达国家的电线电缆行业经过多年发展,特别是面对原材料价格波动,小企业逐渐退出市场,产业集中度大幅提高:美国前10名线缆制造商(如通用、百通、康宁、南线等)占据了市场份额的70%左右;日本7大线缆企业(如古河、住友、滕仓、日立、昭和等)占市场份额的65%以上;法国五大线缆企业(耐克森、新特等)包揽了法国市场的营业额,占据了法国市场份额90%以上。而我国前十线缆企业仅占据中国市场份额不足10%,龙头企业发展潜力巨大。

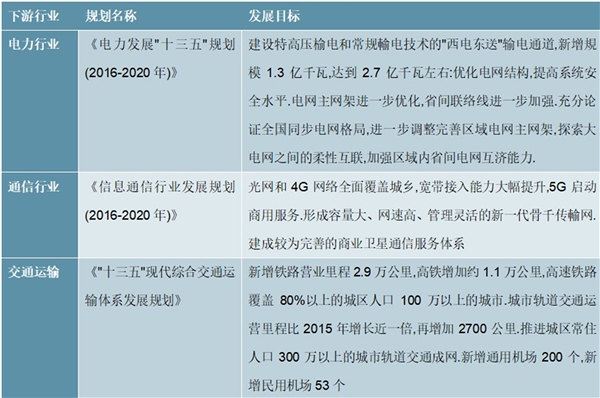

电线电缆行业下游应用领域主要电力行业、通信行业、工程机械、石油化工领域等,未来将会对电线电缆产品产量、种类及质量等方面提出更多需求,促进我国电线电缆行业快速发展。在“十三五”的规划中,电线电缆行业下游应用领域大多提出了2020年发展目标,其中电力行业对特高压输电,电网结构的优化,电网效率的提高等方面提出了要求;通信行业计划形成容量大,网速高,管理灵活的新一代骨干传输网,提高网络的通达性;而交运领域将进一步投入铁路建设,城市轨道交通建设,电缆行业下游需求还将进一步增长。

表:电缆下游各行业发展将催生新的需求

资料来源:锐观咨询整理

我国电线电缆行业企业众多,但多数规模较小,设备工艺比较简单,产品同质比较严重,呈现充分竞争格局,同质化竞争激烈行业的集中度偏低,全国前十大厂商的市场份额不足10%,同发达国家产业高度集中的特点形成了鲜明对比。未来有品牌影响力的公司将逐步体现出竞争优势,市场份额将朝着行业内大型企业集中。

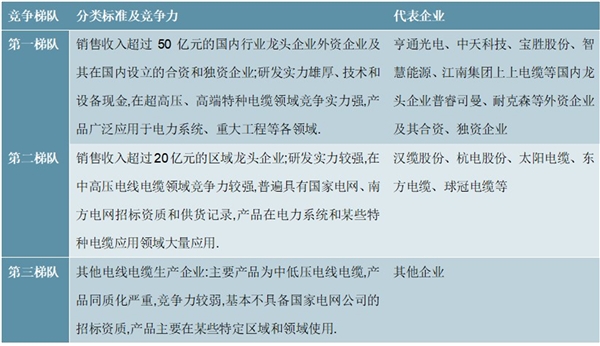

在我国电线电缆行业竞争格局中,按照参与竞争企业的研发实力、产品竞争力和销售规模等因素,可以分为三个层级明显的竞争梯队,其中第一梯队和第二梯队为行业内的主要企业。随着市场秩序整顿的深化,恶性竞争等行业不良状况有望得到显著改善,行业内经营、技术领先,质量可靠,有品牌影响力的公司将逐步体现出竞争优势。此外,随着行业整合和转型的进一步深入,整个行业内企业的竞争力将进一步分化,呈现“强者恒强,弱者更弱”的态势。电线电缆大型企业所占销售收入比重逐年上升,呈现不断向大型企业集中的趋势。

图表:电缆行业竞争梯队

资料来源:锐观咨询整理