MLCC把握军品市场,深化需求市场

坚持军用产品发展,把握需求变化实现品类扩张

我们认为,受行业特性影响及在现有竞争格局下,军工MLCC上市企业中短期内在民品应用领域难以超越国外巨头。据Paumanokpublications数据,MLCC应用于特殊领域(国防)份额较小,而应用最为广泛的民品领域(通信、消费电子等)对性能、尺寸的要求更为严格,而这些指标取决于对陶瓷材料及制备工艺(如共烧技术等)的理解。“尤其是几家日本公司…该工艺技术及采用的陶瓷粉末配方均属于企业高度机密,对中国企业实行技术封锁及设备、关键原材料限售”(火炬电子招股说明书原文)。陶瓷材料制备需要长时间的测试与试验,在此类环境下实现突破较难。其次,民品领域重视产品的迭。日企对新技术、新产品布局早,国内军工MLCC企业难以有较大资金体量支持研发(村田2018财年研发费用8.5亿美元,是火炬电子+鸿远电子2018年营业收入之和的1.98倍),其新研发的产品在出厂后往往是日企较早之前就已批产的,丧失的技术溢价使其难以弥补前期资本支出。不仅如此,民品重规模。产能的建设需要投入大量资金,受流动性影响营收体量较小的军工MLCC企业难以支出大额资本,以投入产能建设。基于以上分析,我们认为当前军工MLCC上市企业短中期内坚持聚焦军工发展战略是正确的。国防信息化建设仍处初期阶段,前期军工类客户需求放缓影响已逐步消退,军用MLCC需求正处于加速释放期,后续市场空间仍然可观。同时,相关公司正在不断学习村田与国内优秀上市军企的发展路径,中长期内或可把握电子元器件市场需求变化机遇,对外发挥并购优势、对内加强研发投入以实现品类扩张及集成化发展,逐步成长壮大。

坚持军用产品发展,把握需求变化实现品类扩张是军工MLCC企业成长可选路径

资料来源:公开资料整理

(1)启示一:直道超车,发挥壁垒优势,重研发、结合智能制造扩大利润空间军工资质较高,研发参与、质量控制、后期供应均有较高壁垒。

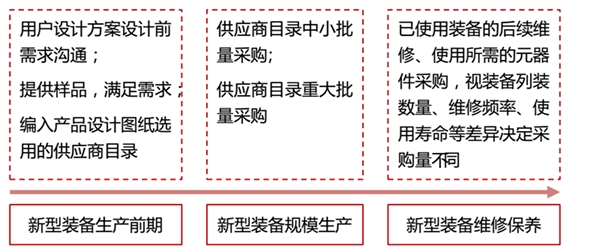

①研发环节——军用MLCC的正式销售前关键步骤在于装备生产前期的用户设计方案确定阶段,而该阶段军工用户对MLCC产品的采购极为慎重,会按照其优选目录选择军工配套历史长、产品质量稳定可靠的厂家,形成对新厂的第一层壁垒。②质量控制——据鸿远电子招股说明书,它在对芯片材料进行高可靠产品的生产加工过程中拥有较多自有专利技术和核心技术,能够保证产品使用的高可靠性和稳定性,这成为公司产品能够在航天、航空等高端领域持续大批量供货的核心基础。长期积累的军品可靠性经验是第二层壁垒。③后期供应——军工用户整机定型后,对供应商具有较强的采购路径锁定特性,形成第三层壁垒。综上,虽然不排除后续会有其他民企逐步参与军品供货的可能,但短期内军工仍将保持强者恒强格局,在国防信息化建设的催化下仍具有较大的市场空间,确实应聚焦军品并且做大做强。

军工MLCC正式销售前关键步骤在于设计方案确定阶段

资料来源:公开资料整理

参考村田,从瓷料到制造设备自制应是国内军工企业未来研发重点。村田制作所在官网上将已实现从材料到设备的自制列为公司核心竞争力之一。材料方面,据上文,瓷粉是影响MLCC性能的关键。而据鸿远电子招股说明书称,普通型瓷粉虽然已可国产,但少数高性能瓷粉仍需从国外进口。瓷粉高性能决定MLCC高性能,缺乏高性能瓷粉自制能力或是使其外购芯片的原因之一。从电子元器件行业看,实现材料国产替代对企业盈利能力提升明显。如主营光纤陶瓷插芯的三环集团,2012年以前由于国内能生产达到公司光纤陶瓷插芯生产要求的氧化锆粉企业较少,三环一般从日本采购氧化锆粉。2012年以后国产氧化锆粉质量不断提高,三环集团改为主要从国内采购,2013、2014H1氧化锆采购价相比较于2012年的201.53元/公斤分别下降27%、39%至147.51、123.53元/公斤。设备方面,国内厂商的喷雾干燥剂、叠层机等与MLCC容量及尺寸直接相关的设备,较多仍不能自制。进口设备均价较高,将通过计入制造费用影响毛利率的提升,削弱厂商下游溢价及与同业的竞争能力,且存在一定的“限供”风险,因此加强设备自研是未来提升盈利能力的主要手段。

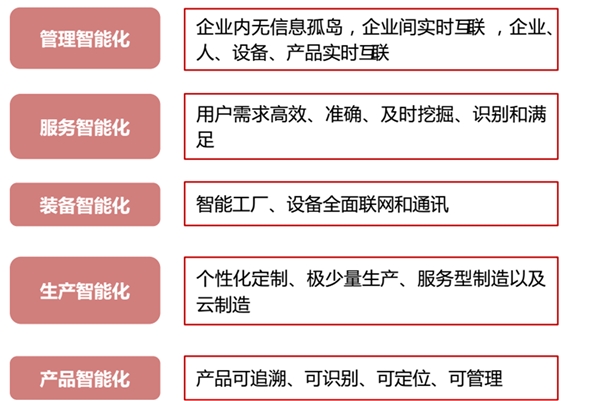

基于军品定制化需求高、小批量生产、人工检测成本高等特点,生产智能化是产业升级的重要途径。根据智能制造的内涵,生产过程中可以联网调整定制化生产要求,对产品状态实时监控、检测,适合少量生产。此外,过程中的严密监控与及时调整,可以减少后期人工检测成本及周期,提高响应速度。据中国航空新闻网2017年8月29日新闻,2017年中航光电在途研发项目309台,预计全年完成196台,自动化率达到15.6%,且近两年中航光电累计投资1100万元用于非标自动化设备研发、复制、升级改造。预计“十三五期间”,企业还将投入设备1100台,力争“十三五”末,月均自动化工时可达到28万小时,相当于1500名一线工人的产能。

智能制造适合于个性化、小批量产品的生产模式

资料来源:公开资料整理

(2)启示二:弯道超车,发挥核心技术优势、把握并购机遇实现军品品类扩张与集成化拓展国内厂商普遍产品品类不足,技术实力是限制其扩张的主要因素。品类狭窄除与企业经营意愿相关外,技术实力也是其关键因素。国内厂商内生研发投入不足。三环、顺络、法拉、村田、国巨、太阳诱电、TDK七家企业,2012-2017六年间平均费用化研发支出占当期营业收入比例分别为3.57%、5.64%、4.69%、6.73%、1.27%、3.85%、7.09%,国内研发投入相比于日企来说相对偏低。虽然短期内加大研发支出的投入会使得利润承压,但长期看是保持竞争力的关键。

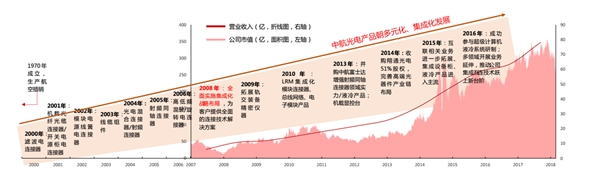

向内积极优化生产要素投资方向、向外主动把握优质企业并购机遇以实现品类扩张及集成化拓展,或是国内企业弯道超车的最佳路径。民用领域,以村田为例,村田在掌握基础电子元器件SAW滤波器技术基础上,通过逐步收购双工器、RF芯片级模块、功率放大器等多项业务并发挥协同效应,最终实现了为客户提供RF一站式解决方案的能力。军品领域,以中航光电为例,以连接器技术为核心,通过自主研发+并购逐步实现军品品类的扩张与集成化升级。

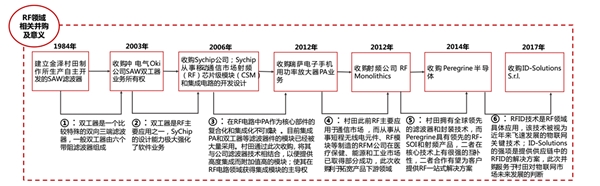

村田专注于以发挥协同为主要目的的并购

资料来源:公开资料整理

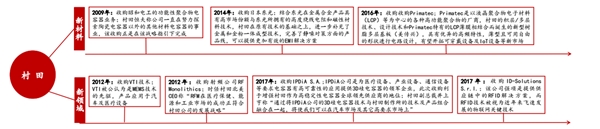

中航光电自研+并购逐步实现军品集成化布局与品类扩张

资料来源:公开资料整理

(3)启示三:军用市场规模相对有限,“转民换道超车”亦是提升价值重要途径之一

从长期看,军用市场毛利率高,但军用市场规模较民用市场仍相对有限。公司要进一步提升价值,转向高端民品标准化、量化生产是重要途径之一。军用MLCC增长一定程度上受国防支出预算限制,市场规模相对有限。据鸿远招股说明书,目前军品MLCC市场容量或仅约20亿元人民币。军品多供应商要求及主要军工集团对渠道依赖路径较深,使得现有厂商未来份额占比提升贡献的价值增长相对有限,更多依赖于行业本身需求增加带来的增长。

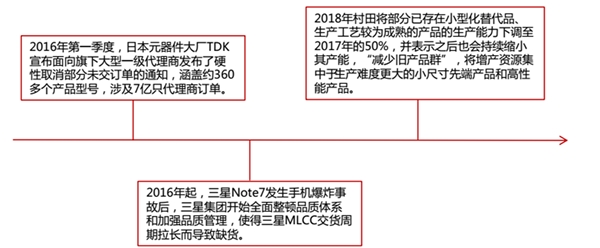

进入民用领域,应尽量避开已经被深入渗透的领域,把握市场方向,瞄准入市领域。2016年下半年开始,日韩厂商退出中低端市场,如TDK取消了7亿MLCC订单,供给端突然收缩下国内被动元器件厂商迎来短暂的发展契机。但长久看来,民用市场中供应已较为充分、中低端的MLCC价格仍将因竞争加剧而降低,因此开拓新兴应用领域是新厂商获得高盈利、扩大市场份额的重要途径。例如,太阳诱电的录制媒体业务受半导体存储行业冲击而没落,受电感领域发展趋势限制而没能实现业务规模的有效扩张;国巨在90年代并购智宝电子增加铝制电解电容业务、入股奇力新增加磁性材料及电感器业务、2000年成功收购飞利浦MLCC业务再次实现跃升等事例,均显示出把握市场变化方向的重要性。根据前文的行业形势分析,当前5G、高规车载MLCC等领域需求旺盛且市场增速较快,或可成为切入点。

村田主动把握新兴市场需求变化方向,积极并购实现领域突破

资料来源:公开资料整理

自2016年起主要日韩厂商逐步退出低端市场

资料来源:公开资料整理