重磅再融资新规发布,进一步完善发行机制

再融资新规发布,与 2019 年 11 月的征求意见稿基本一致。为深化金融供给侧结构性改革,完善再融资市场化约束机制,增强资本市场服务实体经济的能力,助力上市公司抗击疫情、恢复生产,证监会发布《关于修改<上市公司证券发行管理办法>的决定》、《关于修改<创业板上市公司证券发行管理暂行办法>的决定》、《关于修改<上市公司非公开发行股票实施细则>的决定》。新规与此前征求意见稿基本一致,主要内容包括:

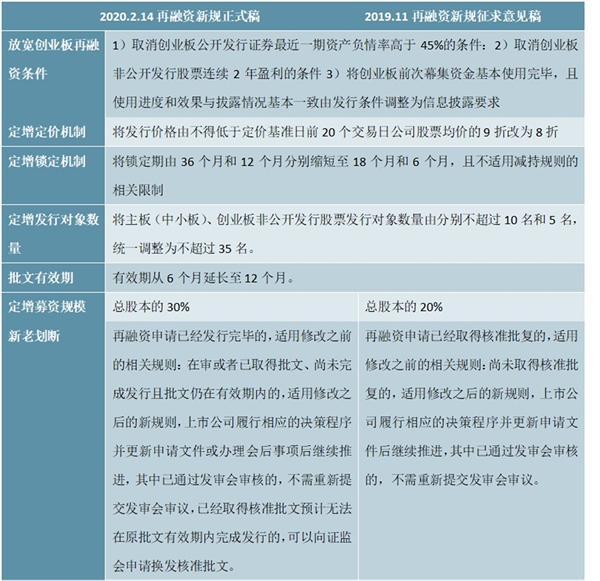

1)精简发行条件,拓宽创业板再融资服务覆盖面。取消创业板公开发行证券最近一期末资产负债率高于 45%的条件;取消创业板非公开发行股票连续 2 年盈利的条件;将创业板前次募集资金基本使用完毕,且使用进度和效果与披露情况基本一致由发行条件调整为信息披露要求。

2)优化非公开制度安排,支持上市公司引入战略投资者。调整非公开发行股票定价和锁定机制,将发行价格由不低于定价基准日前 20 个交易日均价的 9 折改为 8 折;将锁定期由 36 个月和 12 个月分别缩短至 18 个月和 6 个月,且不适用减持规则的相关限制;将主板(中小板)、创业板非公开发行股票发行对象数量由分别不超过 10 名和 5名,统一调整为不超过 35 名。

3)适当延长批文有效期,从 6 个月延长至 12 个月。

与征求意见稿的变化主要集中在两点:1)定增拟发行的股份数量原则上不得超过本次发行前总股本的 30%,此前征求意见稿为 20%。2)新老划断规则调整,新规适用性更大:再融资申请已经发行完毕的,适用修改之前的相关规则;在审或者已取得批文、尚未完成发行且批文仍在有效期内的,适用修改之后的新规则。

表: 再融资新规与征求意见稿对比

资料来源:锐观咨询管理

进一步放宽再融资发行,预计再融资业务有望回暖。自 2017 年 2 月证监会发布《关于修改<上市公司非公开发行股票实施细则>的决定》以来,随着再融资政策的收紧,增发募集资金规模已连续 3 年下滑,2019 年券商增发募资 6798 亿元,同比下滑 10%,较2016 年下滑 60%。此次新规进一步放宽再融资发行,尤其创业板公司将直接受益,直接拓宽了创业板上市公司再融资业务的覆盖面。同时将定价区间放宽至 8 折,给予市场更多的定价空间,有利于提高上市公司质量。此外,适当延长批文时间,给予上市公司更多的可操作空间。我们认为再融资新规有望为券商带来增量业务,预计 2020 年再融资业务有望逐步回暖。截至 2020 年 3 月 11 日,共有 507 家企业发布增发预案。

图:2017 年以来再融资政策变化

资料来源:证监会,国务院办公厅,锐观咨询