冷轧不锈钢行业市场发展趋势分析

1、冷轧不锈钢行业市场需求趋势

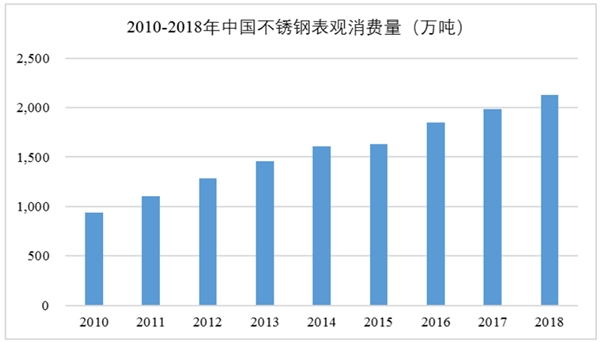

从国内市场来看,作为全球最大的不锈钢生产国,中国不锈钢粗钢产量已占世界不锈钢粗钢总产量的50%以上。同时,我国也是全球最大的不锈钢消费市场,约占全球不锈钢消费总量的40%以上(数据来源:ISSF2018年数据)。随着近些年国民经济的快速发展和人民生活水平的不断提高,以及城镇化建设、制造业升级、消费水平升级和不锈钢应用领域拓展形成新的需求增长点,我国不锈钢表观消费量整体上保持较稳定的增长。2010-2018年中国不锈钢表观消费量如下图所示:

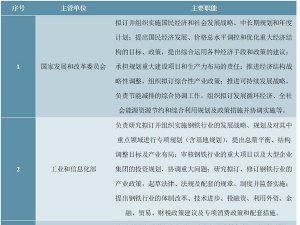

随着我国产业结构的转型升级,高端不锈钢应用领域不断扩展,根据已经公布的《钢铁工业调整升级规划(2016-2020年)》,国家将重点支持高技术船舶、海洋工程装备、核电、先进轨道交通、电力、航空航天、机械等领域重大技术装备所需高端钢材品种的研发和产业化,持续增加有效供给。因此,冷轧不锈钢行业将会朝着更加高端化、定制化的方向发展。

2、冷轧不锈钢行业市场供给趋势

在精密冷轧不锈钢板带领域,虽然面临比较高的技术和资金门槛,但领域外的不锈钢冷轧企业为了向高端冷轧领域拓展,积极进行高端精密冷轧不锈钢板带的研发,未来会有更多的不锈钢冷轧企业涉足此领域。同时,领域内的行业龙头如上海实达、甬金科技和宁波奇亿等企业不断加强技术和研发的力度,进一步巩固并扩大市场份额。此外,行业内低端精密冷轧不锈钢板带企业,已经越来越不能满足下游客户不断升级的品质需求,将来会逐渐退出市场竞争。在宽幅冷轧不锈钢板带领域,由于2013-2017年期间冷轧不锈钢产能增长较快,冷轧不锈钢产量持续高于同期表观消费量,因此,将导致此领域更加充分的市场化竞争。此外,由于下游各行业的产业升级和产品更新换代越来越快,对处于上游的宽幅冷轧不锈钢板带企业来说,会不断加强与其上游冶炼和热轧厂商以及下游不锈钢应用领域客户的研发合作,提升自身的定制化加工能力,积极推动行业生产工艺和技术装备的升级换代,满足下游客户越来越高端的需求。

3、冷轧不锈钢行业利润水平趋势

冷轧不锈钢行业属于不锈钢压延加工行业,行业的定价通常采用在产品成本的基础上,综合考虑市场供需状况和价格行情、库存情况、市场销售策略等因素进行销售定价。但由于原材料成本一般占冷轧生产成本的90%左右,因此,冷轧不锈钢行业利润水平容易受到原材料供给和价格波动等因素的影响。

经过近些年的发展,我国冷轧不锈钢行业尤其是宽幅冷轧不锈钢板带领域的市场竞争格局发生了较大变化,市场集中度不断提升,冷轧不锈钢行业的利润水平有所下降。但长期来说,随着行业市场竞争格局趋于稳定,行业整体的利润水平也将趋于稳定。

4、冷轧不锈钢行业上下游深度合作与行业整合趋势

在钢铁行业供给侧改革持续推进的大背景下,无论是上游不锈钢冶炼和热轧厂商,还是下游的不锈钢冷轧厂商,都在寻求上下游更紧密的合作。对上游不锈钢冶炼和热轧企业而言,确保长期稳定的冶炼、热轧产能的消化是其长期市场战略;而对不锈钢冷轧企业来说,优质热轧原材料的稳定供应是行业内企业持续稳定经营的重要保障。

《钢铁工业调整升级规划(2016-2020年)》中也明确提出,要在不锈钢、特殊钢、无缝钢管等领域形成若干家世界级专业化骨干企业,避免高端产品同质化恶性竞争,促进行业内企业间的兼并重组。因此,从行业健康长远发展的角度出发,有较强市场竞争力的不锈钢冷轧企业同上游冶炼和热轧企业进行深度合作,各自发挥彼此的比较优势,是行业发展趋势。

5、冷轧不锈钢行业环保升级趋势

随着《中华人民共和国环境保护法》的实施,国内对不锈钢行业环保核查的力度逐步加大,上游不锈钢冶炼和热轧企业面临比较大的环保压力。对于冷轧不锈钢行业来说,生产过程中污染排放相对较少,主要在冷轧的轧制和酸洗环节存在污染物排放。目前,随着冷轧不锈钢行业整体装备水平和生产工艺水平的提升,行业内企业不断加大环保投入力度,采用环保生产工艺,以降低污染物排放,积极应对国内不锈钢行业环保要求不断升级的趋势,以真正实现绿色生产。

6、冷轧不锈钢行业内企业海外投资趋势

《钢铁工业调整升级规划(2016-2020年)》明确提出,要有力有序推动优势产能走出去,防止一哄而上、无序竞争。支持国内企业通过境外并购、股权投资等方式,建立全球营销研发服务体系。鼓励国内企业与境外企业合作,发挥互补优势,共同探索开发第三方市场。

近年来,我国已经成为世界上最主要的不锈钢生产国,冷轧不锈钢行业的工艺技术和主体装备总体已达到国际先进水平。随着国家“一带一路”战略的推进,中国不锈钢企业如青山集团等已开始进行海外布局,但主要集中在上游矿山、镍铁和钢坯冶炼、热轧等环节。未来,会有越来越多的国内不锈钢冷轧企业“走出去”进行海外投资,积极有效整合全球范围内资源,不断提升我国不锈钢冷轧企业的国际竞争力。