冷轧不锈钢行业发展现状及主要进入壁垒

一、行业的发展现状

1、冷轧不锈钢行业供求状况

(1)精密冷轧不锈钢板带领域的供求状况

近年来,受益于电子信息、环保能源、汽车配件等下游行业的持续发展,国内精密冷轧不锈钢板带需求量不断上升。

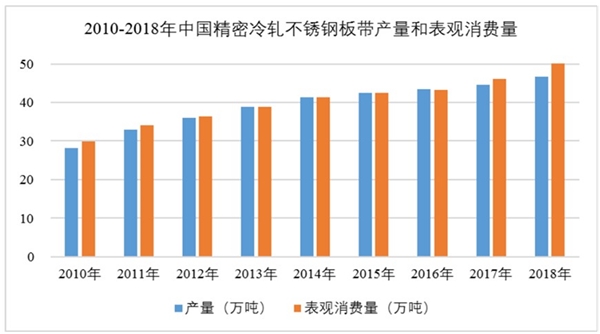

2013 年之前,我国对精密冷轧不锈钢板带的表观消费量一直大于生产量,随着行业内企业技术水平和产品质量的提高,国内精密冷轧不锈钢板带的生产量逐年增长,目前已基本能够满足国内的市场需求。但厚度在 0.2mm 以下的超薄、超平、超硬精密冷轧不锈钢板带,国内仅有上海实达、甬金科技、宁波奇亿等少数企业能够生产,尚不能满足国内日益增长的高端产业需求。 2010-2018年中国精密冷轧不锈钢板带产量和表观消费量如下图所示:

(2)宽幅冷轧不锈钢板带领域的供求状况

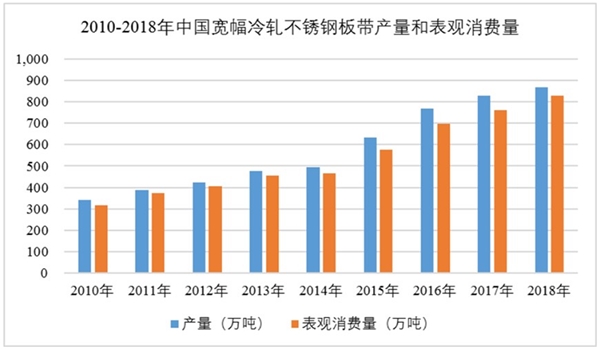

随着国民经济的发展、人民生活水平的提高以及近些年下游行业应用领域的不断拓展,国内对宽幅冷轧不锈钢板带的表观消费量逐年上升。与此同时,我国宽幅冷轧不锈钢板带的生产量也出现较快的增长,且近些年一直高于表观消费量。 2010-2018 年中国宽幅冷轧不锈钢板带产量和表观消费量如下图所示:

2、冷轧不锈钢行业的市场竞争状况

(1)精密冷轧不锈钢板带领域市场竞争状况

我国精密冷轧不锈钢板带行业发展历史较短,成立于 1998 年的上海实达是我国第一家精密冷轧不锈钢板带生产企业。 2004 年之前,我国精密冷轧不锈钢板带主要依赖进口,但经过近 20 年的发展,我国精密冷轧不锈钢板带的生产能力大大提高,尤其在技术水平方面实现了跨越式提升。

由于精密冷轧不锈钢板带属于冷轧不锈钢行业的高端产品,有着技术水平高、附加值高、定制化程度高等特点,国内能够进入此领域的生产厂家数量不多,尤其在 0.2mm 以下的高品质精密冷轧不锈钢板带领域,能够较大批量生产的厂家更少。

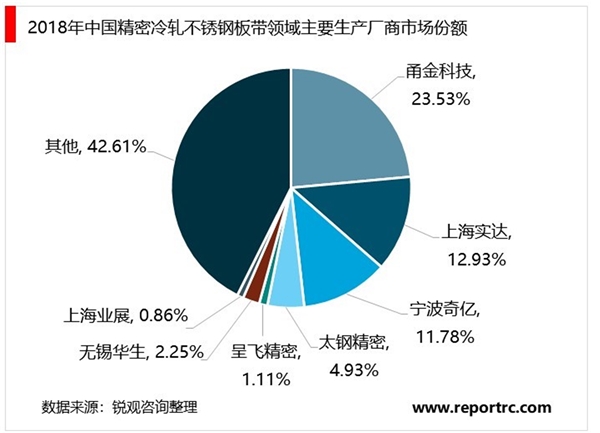

近年来,我国精密冷轧不锈钢板带领域较大规模企业数量基本稳定在 20 家左右,主要包括上海实达、甬金科技、宁波奇亿、太钢精密、 呈飞精密、无锡华生、上海业展等企业。 2018 年,中国精密冷轧不锈钢板带领域主要生产厂商市场份额如下图所示:

(2)宽幅冷轧不锈钢板带领域市场竞争状况

国内最早进入宽幅冷轧不锈钢板带生产领域的企业是太钢集团,后成立太钢不锈从事宽幅冷轧不锈钢板带的生产和销售。随着中国不锈钢市场的迅速发展,外资不锈钢企业也不断进入中国市场,如浦项制铁公司先后设立张家港浦项和青岛浦项,德国蒂森克虏伯投资设立上海克虏伯。虽然民营不锈钢企业进入该行业较晚,但以其高效的决策机制和相对较低的管理及制造成本,在市场竞争中崭露头角,逐渐成为该市场领域中成长最快的企业。

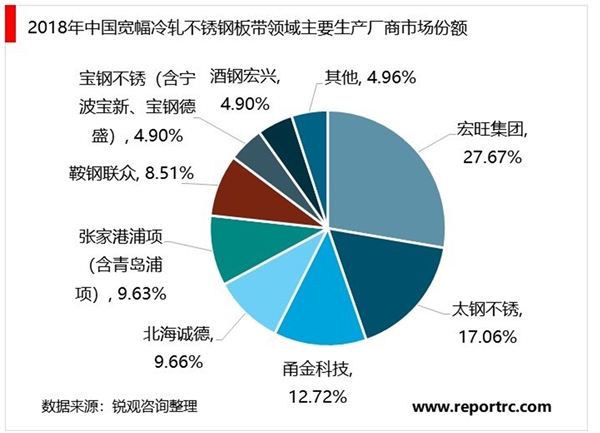

经过十几年的发展,中国宽幅冷轧不锈钢板带领域已形成了以宏旺集团、太钢不锈、甬金科技、北海诚德、张家港浦项(含青岛浦项)、鞍钢联众、宝钢不锈(含宁波宝新、宝钢德盛)以及酒钢宏兴等企业为主的竞争格局。 2018 年,中国宽幅冷轧不锈钢板带领域主要生产厂商市场份额如下图所示:

二、进入本行业的主要障碍

1、技术壁垒

冷轧不锈钢板带生产涉及的技术环节多,技术工艺复杂,生产管理涉及材料学、热处理、机电、仪表自动化执行等各个方面。因此,不锈钢冷轧企业的正常运营需要较强的技术支持和大批熟练技术人员对整个生产流程进行严格控制。随着不锈钢下游各行业应用领域的产业升级,对不锈钢产品质量提出越来越高的要求。生产制造高质量、高附加值不锈钢产品的能力,将决定企业能否获得超额利润,而高附加值产品的研发不仅需要资金和人员的持续投入,更需要长时间的生产经验和技术工艺的积累。

2、资金壁垒

冷轧不锈钢行业属于资金密集型行业,生产线建设和生产运营都需要大量的资金。首先,冷轧不锈钢行业前期投资额巨大,无论在厂房建设方面,还是在设备购置和安装、生产调试运行等环节,都需要大量资金的前期投入。其次,冷轧不锈钢板带的采购、生产及研发等业务也呈现资金密集型的特点。冷轧不锈钢板带生产企业向上游不锈钢冶炼及热轧企业采购热轧原料一般采用款到发货的结算方式,因此,企业在采购原材料环节需要占用大量的营运资金;同时,企业需要持续、大量的技术研发投入和人才引进、培养等方面的支出,以保持长久的技术实力和市场竞争力。