军用高端芯片行业发展趋势分析,IGBT、FPGA依赖于进口,自主可控刻不容缓

美国出口管制愈加凸显自主可控重要性。2018年8月1日美国政府发布文件,在原有《出口管理条例》基础上新增对中国44家军工企事业实施出口管制,包括航天科工二院等军工集团科研院所以及海威华芯等部分民营企业,涉及微波射频等军民通用性较强的电子领域。2019年4月11日美国联邦公报发布公告修订《出口管理条例》,新增对中国37家企业的出口管制,包括三安光电等科技企业以及中科院下属多家研究机构,在部分技术国内空白的情况下,国产化进程刻不容缓。

虽然国内较早推行自主可控与国产化要求,军工芯片等基本可以自给自足,但少数高端元器件和材料仍未摆脱部分受制于人的局面。长期来看,中国正有意识的培养扶持国内企业,已实现自主可控和国产化的相关标的,或面临较好的发展机遇,一方面国外产品禁运或提高国内厂商的市场份额,另一方面将愈加坚定国家继续发展自主可控的决心,高端产品的自主可控仍有赖于相关企业通过加大投入、产业升级来实现技术、产品不断的迭代。

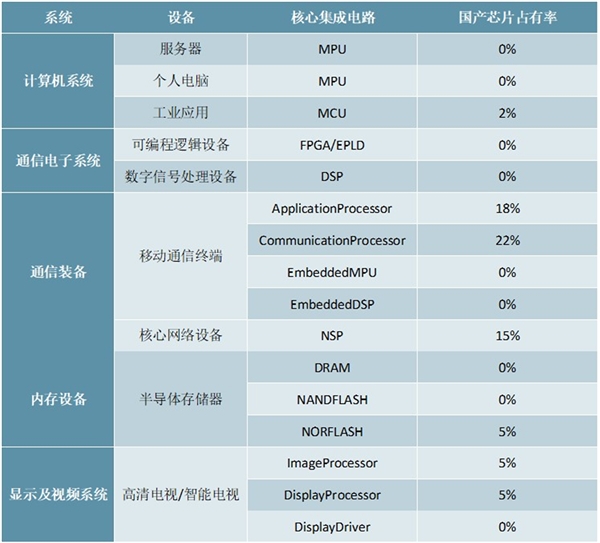

图表:我国高端核心芯片国内市场占有率

资料来源:公开资料整理

1、IGBT芯片:我国军用市场被国外企业完全垄断。

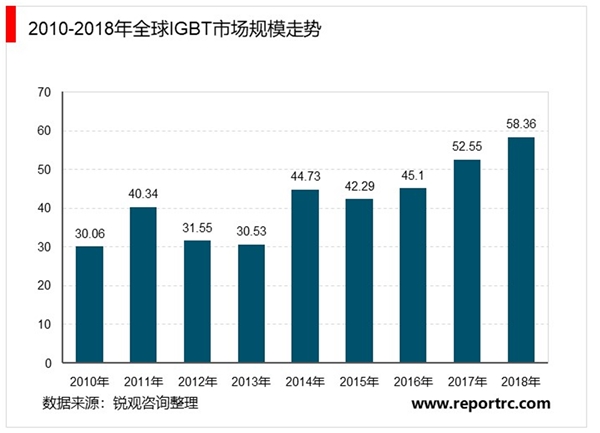

2017年全球IGBT市场规模为52.55亿美元,同比2016年增长16.5%,2018年全球IGBT市场规模在58.36亿美元左右。

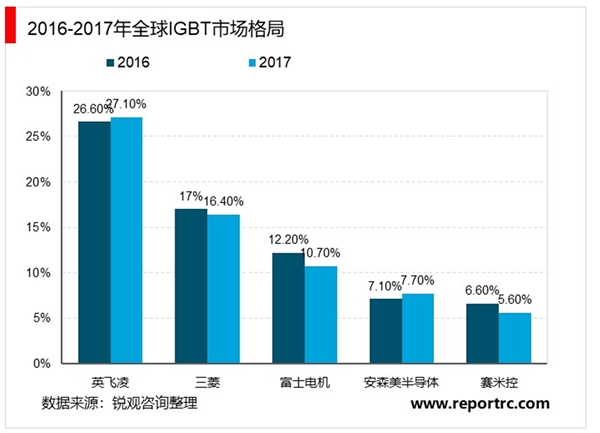

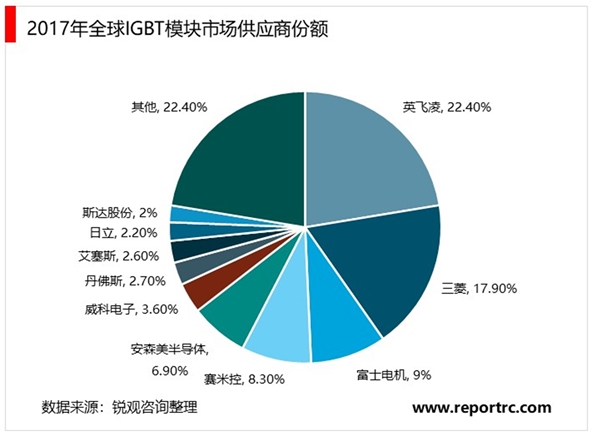

全球IGBT行业市场集中度高,当中2017年英飞凌三菱集团(Infineon)占全球市场份额的27.1%;三菱(Mitsubishi)市场占有率为16.4%;日本富士电机(FujiElectric)市场占有率为10.7%,2017年全球前五大生产商占据市场总量的67.5%。

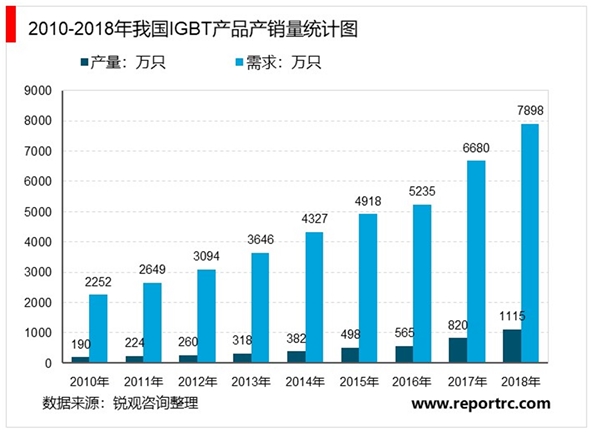

在下游市场需求的推动下,近年来我国国内企业在IGBT产品领域的研发投入呈明显上升趋势,行业整体产量从2010年的190万只增长至2018年的1115万只,国内市场消费量从2010年的2252万只增长至2018年的7898万只。

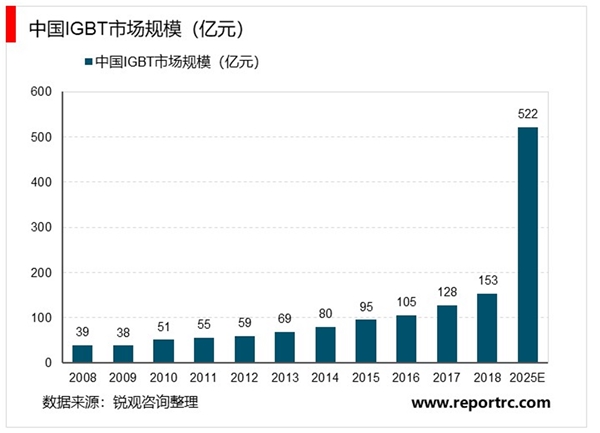

发展国产化IGBT芯片,打破国际技术封锁,是保障国家基础战略产业发展的需要。IGBT受益于工控、新能源汽车、变盘加点等应用推动,市场规模将持续增长;国产化加速推进且空间巨大。根据Trendforce预测,国内IGBT行业规模将由2018年的153亿元增至2025年的522亿元,期间CAGR高达19.1%。全球IGBT市场集中度较高,主要集中在海外企业,根据斯达半导招股书,2017年英飞凌、三菱、富士电机、赛米控和安森美半导体占据全球IGBT市场的64.5%。目前,IGBT国产化已成为国家关键半导体器件的重点方向之一,国内优质的IGBT企业将受益于国产化加速推进和国内巨大的替代空间。

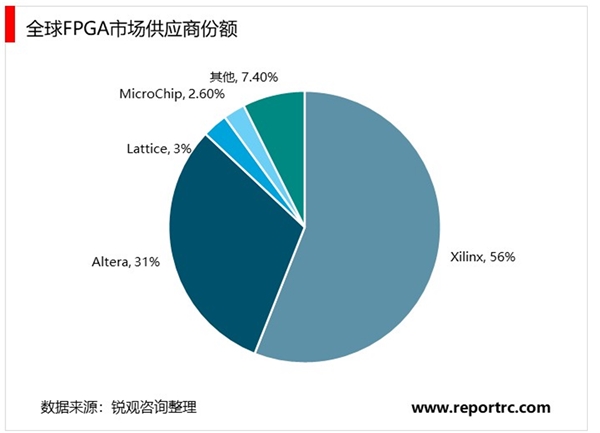

FPGA芯片:5G基础建设和AI持续发展将迅速提升全球FPGA市场容量,国内厂商如成都华微还将受益于国产替代进程。据Garttner预计,2019年全球FPGA市场为69亿美元,未来随着5G和AI的应用展开未来5年复合增长将达到10%以上。中国FPGA市场规模约16亿美元,预计中国FPGA市场增速高于全球市场,未来3年增速均在20%以上。从供应厂商角度看,全球主要被美国Xilinx、Altera两家企业垄断,市占率分别为56%和31%,其在中国市场占比也高达52%和28%;国内FPGA市场国产率低于1%,主要是紫光国微、成都华微等少数企业供应,随着技术突破国产FPGA厂商腾飞在即。