2020车联网市场现状分析,传统车企和互联网巨头共同推进车联网产业生态逐步

1、传统车企和互联网巨头共同推进车联网产业发展

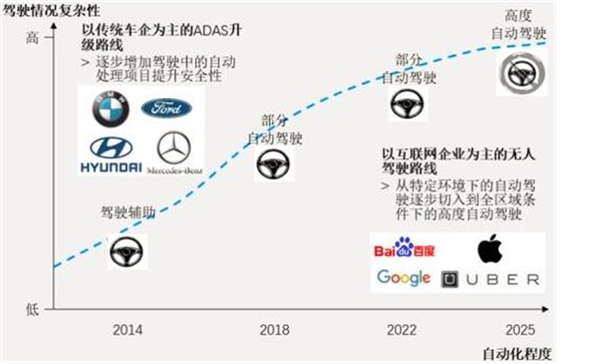

基于自身不同的基因属性,传统车企以ADAS系统切入车联网,通过逐步丰富车辆辅助驾驶功能,实现自动驾驶;互联网巨头依托自身的人工智能、大数据等核心技术优势,直接切入自动驾驶领域,首先在特定环境下测试,然后逐步扩展到全区域,实现真正意义上的自动驾驶。

图表:传统车企VS互联网巨头自动驾驶实现路径

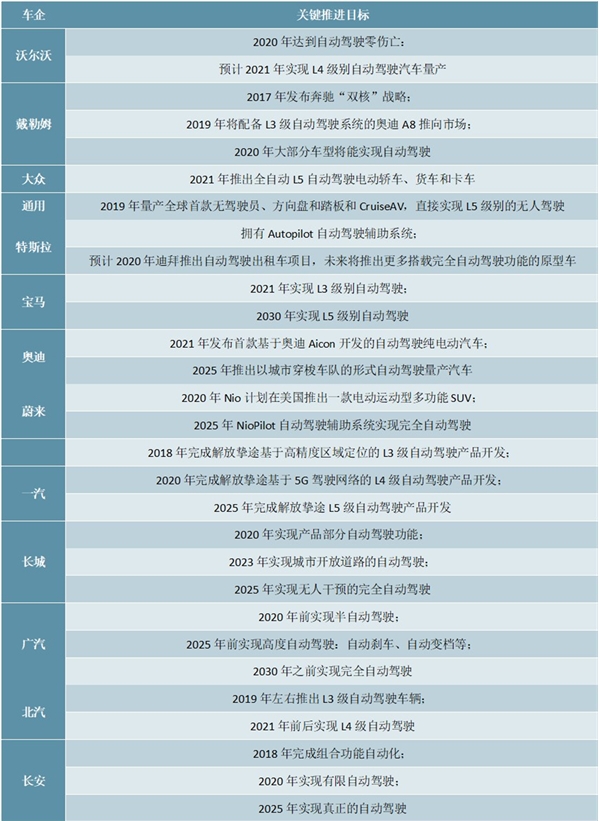

从全球范围看,大部分车企均以投入ADAS和自动驾驶系统的开发,多数计划于2019年开始向市场投放L3级量产车,2021年开始量产L4级别的自动驾驶汽车,2025年以后实现L5级的完全自动驾驶。

图表:传统车企自动驾驶规划

资料来源:公开资料整理

互联网巨头依托自身技术优势,推出开放自动驾驶平台,聚合车企、软件厂商,构筑共赢生态,加速自动驾驶布局。百度与2017年4月发布自动驾驶Apollo开放平台,帮助合作伙伴结合车辆和硬件系统,快速搭建一套安全可靠、完整的自动驾驶系统,目前已于戴姆勒、福特、长安、比亚迪、一汽、奇瑞等130余家车企和科技公司达成合作。百度与一汽红旗推出的中国首款L4级自动驾驶乘用车于2019年小批量下线示范运行,于2020年量产。同时,百度与长沙市、湖南湘江新区广委会基于Apollo开放平台达成全面合作,打造长沙自动驾驶之城,2019年底,长沙将运营100辆Apollo无人驾驶出租车。腾讯于2016年9月成立自动驾驶实验室,在高精地图、环境感知、融合定位、决策控制等领域进行技术研发,并在车联网领域搭建车联网开放平台。目前,L3级产品已实现落地。阿里于去年推出第一辆L4级自动驾驶物流车。

2、车联网产业生态逐步形成

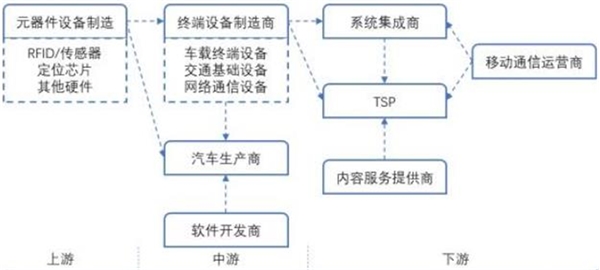

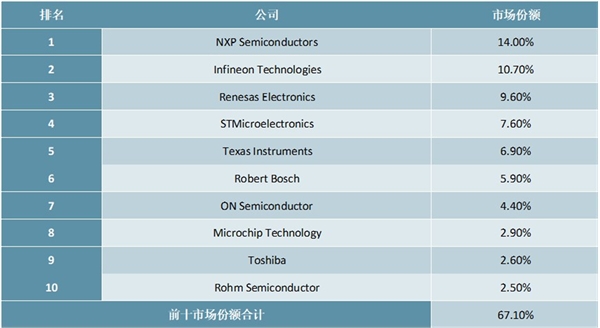

车联网产业链以汽车整车厂为核心,硬件提供商及服务提供商为其提供设备和服务,具有较大的话语权。上游主要是元器件设备制造商,包括RFID/传感器、定位芯片等,在高性能汽车电子领域和高端元器件领域主要被国外厂商所垄断。从2016年全球汽车电子市场占有率来看,前十家公司占据了全球市场67.1%的份额,市场集中度较高。国内通信芯片提供商主要是大唐、华为

图表:车联网产业链

图表:2016年全球汽车电子市场份额

资料来源:公开资料整理

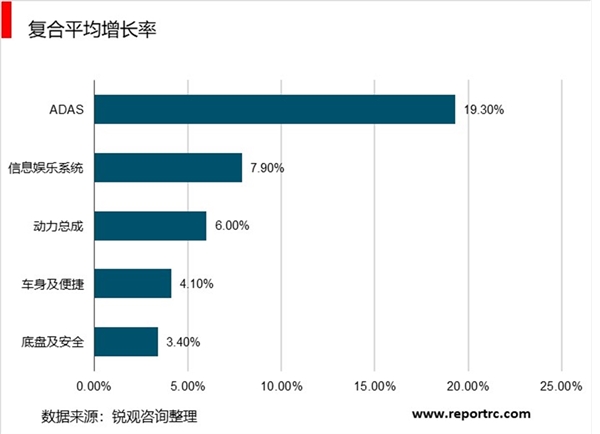

图表:2015-2020年全球汽车细分领域收入复合平均增长率

中游主要是以OEM整车厂为核心、以及终端设备制造商和软件开发商构成。其中,ADAS(高级辅助驾驶系统)和信息娱乐系统是当下发展最为快速的市场。根据IHS预测,ADAS和信息娱乐系统2015-2020年复合增长率分别为19.3%和7.9%,底盘及系统由于其成熟度较高,复合增长率相对较小。

下游主要是后装市场,包括系统集成商、远程服务提供商(TSP)、通信运营商等。我国车联网企业主要集中在技术门槛相对较低的中下游市场。

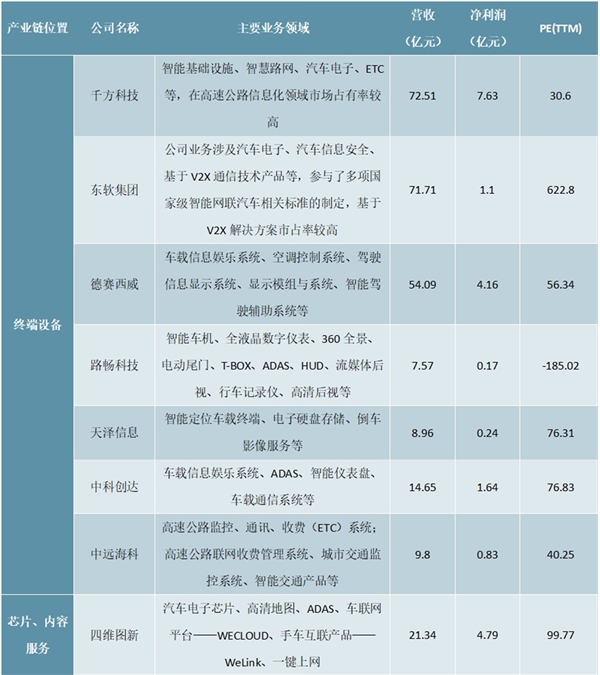

上市公司中,主要集中在终端设备领域,四维图新在芯片和内容服务领域都有布局,具备一定的稀缺性。

图表:计算机板块车联网上市公司汇总

资料来源:公开资料整理