中国消费电子行业发展及主要进入壁垒

(一)、消费电子行业发展状况

(1)中国消费电子行业稳步发展

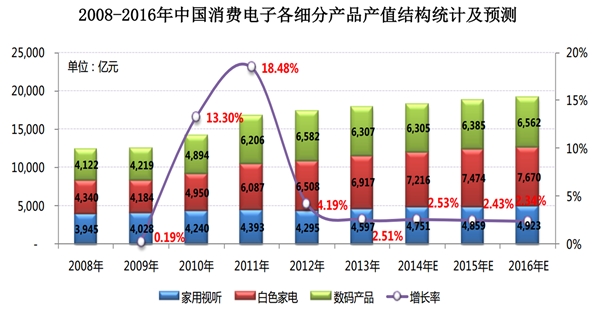

目前,中国是全球消费电子产品的第一制造大国和第二大消费电子市场。据赛迪顾问统计,2013年中国消费电子产值达到17,821亿元,较2012年增长2.51%。从细分市场来看,2013年家用视听产品和白色家电产值分别较2012年增长7.02%和6.29%,数码产品下降约4.18%。

(2)国内消费电子行业产业链已形成规模,但尚不完备

近年来,受国家产业政策的引导及刺激内需政策的推动,我国消费电子行业已形成了包括上游部件、研发设计、生产、销售和服务等环节的相对完整的产业体系,并形成了具备一定规模、各具特色的区域产业集群,但国内消费电子产业尚未形成完整的产业链,上游的关键元器件如芯片等仍以进口为主,一定程度上影响了中国消费电子产业的发展与升级。

(3)技术升级推动产业高端化发展

随技术升级的加快,国内消费电子行业一体化、智能化、功能设计多样化的产品逐渐占据了市场的主流。技术进步推动消费持续升级,进而引致产业整体走势日趋高端。3D电视、智能电视、超高清电视、智能手机、平板电脑等产品已逐步走入普通消费者家庭。“十二五”期间,国内消费电子行业将迎来新一轮结构升级和产品更新,这将有利于促进国内消费电子市场规模增长。

(二)、消费电子行业的主要壁垒

公司属于消费电子ODM制造行业,进入本行业的主要障碍主要如下:

1、客户资源壁垒

由于消费电子产品对工业设计和产品质量的要求严格,客户与企业均采取定制生产的合作模式,定制生产模式的长期稳定性决定了合作双方的专一性和排他性,使得竞争者难以通过简单模仿进行模式复制,除非企业产生重大的产品质量问题或者交付周期问题,否则客户一般不会轻易更换。定制生产的合作模式使企业与客户相互依赖,增强了客户黏性与稳定性。随着合作的深入,企业的品牌价值也被树立起来,越来越多的客户参与合作,客户的层级也越来越高。因此,先进入企业一旦和国际大客户建立起稳定的合作关系,新进入企业将较难争夺其市场份额。

2、良好的企业声誉和一体化的服务能力

在消费电子价值链上,品牌商根据其自身定位和比较优势,将消费电子产品的设计开发、制造环节全部外包给供应商,其主要精力则投向于产品前沿技术开发,以及品牌推广和市场营销网络建设上,因而品牌商对供应商新产品研发能力、准时交付能力、品质控制能力等要求较高。新进入本行业的企业只有在参与国际市场竞争的过程中逐步提高实力,积累生产经验,确立在客户中的良好信誉和形成一体化服务能力,做到保证按时、按质、按量向客户交货,形成良好的历史记录,才能持续参与消费电子产业链全球价值分工。

3、资金壁垒

消费电子行业属于资金密集型行业。例如,平板电视整机的制造需要投入大量的生产和检测设备,如生产线、贴片机、模具、车间净化设备,技术和产品的研发还需要配置高性能计算机和高端专业设计开发软件。新进入平板电视整机制造行业需要大量资金建设生产厂房、仓库、购置生产、研发、检测等设备,因此对于潜在进入者而言,进入该行业存在较高的资金壁垒。

4、规模效益壁垒

消费电子行业的规模效应明显。首先,企业需要形成自身的规模优势以降低产品的成本,保证企业利润空间;其次,国外知名品牌商一般订单量较大,对供应商大规模、高质量、快速交付订单的能力要求很高;要获得国外知名品牌商的订单需要经过客户多方面的认证,而企业具有一定的生产规模是认证的先决条件,新进入的企业短期内难以达到一定的生产规模以控制成本和满足大型客户的需求。