2020在线教育行业市场发展趋势分析,在线教育慢行业中的快行中国在线教育行

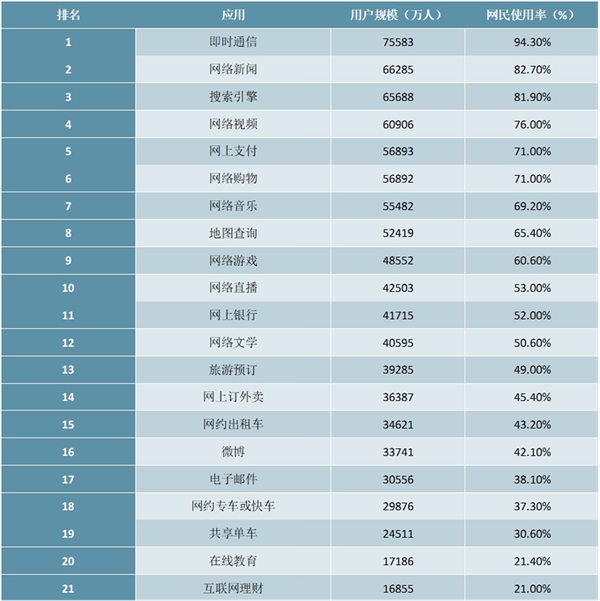

过去十年,互联网改变甚至颠覆了一个又一个行业,重新定义了诸多新的商业形态。但教育和医疗是大家公认的会最迟被改变的两个领域,无论是由于高试错成本还是切身互动、效果至上的实际需求。CNNIC发布的第44次《中国互联网络发展状况统计报告》中提到,截至2019年6月,在17类常见的互联网应用场景中,在线教育的使用率仅为27.2%,低于网络新闻(80.3%)、网络文学(53.2%)、网约车(39.7%)等场景,位列倒数第二位。但与此同时,2019上半年在线教育的用户规模增长15.5%,领跑所有17类常见互联网使用场景,也是仅有的用户规模增速超过10%的两个领域之一。

图表:截止2019年6月中国网民各类互联网应用使用率

1、在线教育网民使用率的数据趋势显示中国在线教育行业2017年之后迎来了加速发展

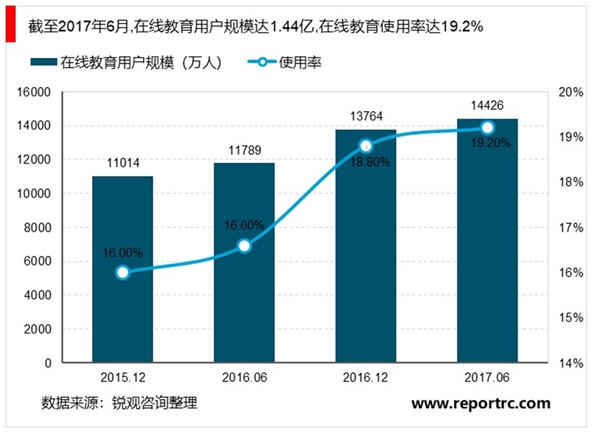

2016年12月至2019年6月、以半年为一个时间周期,在线教育的网民使用率分别提升0.4/0.9/1.3/2.9/2.9pcts,持续加速上升。截至2019年6月在线教育的整体用户规模为2.32亿人、手机网民中的在线教育用户规模为1.99亿人,近3年的复合增速分别为31%和42%。至2019上半年,在线教育的网民整体使用率为27.2%,手机网民的在线教育使用率为23.6%。受益于技术的发展、数据的助力和用户在线使用习惯的提升,以及在线教育企业大量、持续地投入推动转化,在线教育使用率的快速提升料将继续,行业性的快速成长趋势明确。

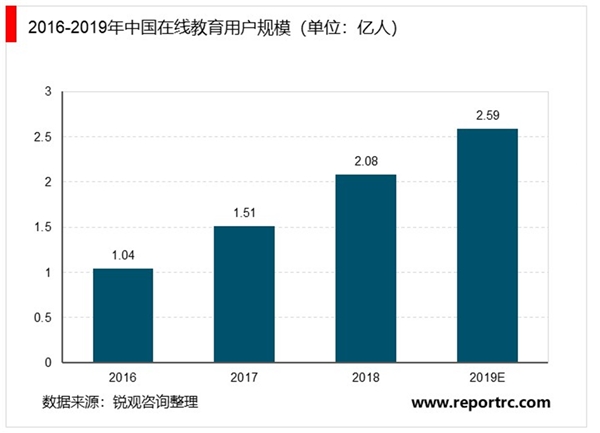

随着网络基础环境的逐渐完善,我国在线教育用户规模持续扩大,据中国互联网络信息中心数据显示,2018年,我国在线教育用户规模约2.08亿人,2019年,我国在线教育用户规模约2.59亿人左右。

2、在线K12课外辅导市场空间最为广阔

在线教育的众多赛道中,K12课外辅导由于庞大的学生基数以及刚性应试需求下的高付费意愿成为备受关注的细分领域。目前K12课外培训整体的在线渗透率还比较低,基于Frost&Sullivan(转引自跟谁学招股书,下同)的调查数据,2019年在线K12课外辅导的市场规模为640亿元,以学生数计算的在线渗透率为15.7%。Frost&Sullivan同时预测,至2023年在线K12课外辅导的市场规模有望增长至3,672亿元,以学生数计算的在线渗透率将达到45%。基于Frost&Sullivan的预测,2019-2023年中国在线K12课外辅导市场规模的复合增长将达55%。

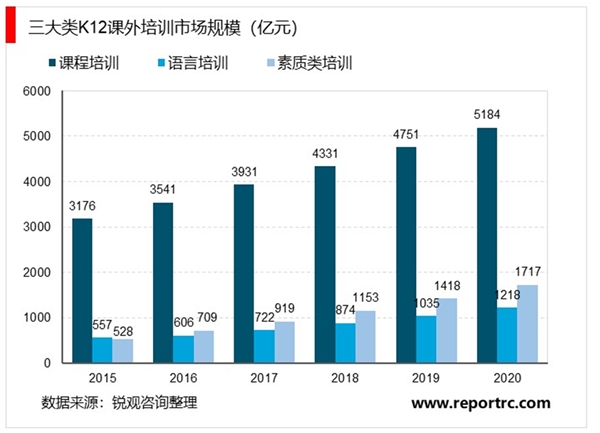

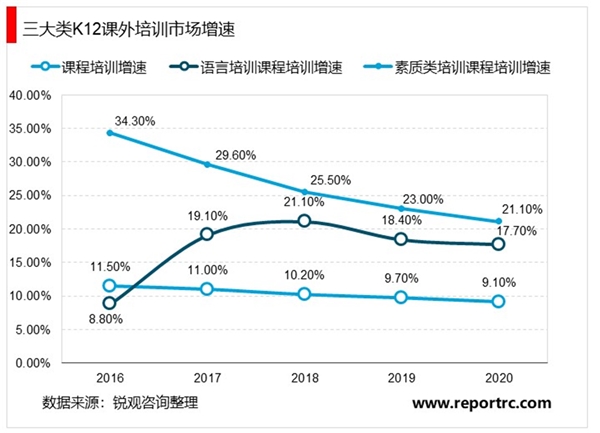

第一,三大类K12课外培训各有市场,处于不同增长阶段。对比来看,K12课外培训可以按照内容不同主要分成课程培训、语言培训和素质类培训三大类,其中课程(学科类)培训刚需且受众面广,市场规模占比最大,但是行业发展相对成熟,增速稳定在10%左右;语言培训则受益于低龄化线上培训推动与留学产业链完善,迎来第二波增长,增速从2016年的8.8%快速攀升至2018年的21.1%;受高考改革和一、二线城市需求爆发影响,素质类培训市场还处于培育期,正在快速成长,近5年增速将会维持在20%以上。

3、预计2023年全国中小学在校人数规模约2.09亿人

于缺乏K12课外培训行业的权威统计,我们基于Frost&Sullivan的预测,拆解主要影响指标以核对合理性。根据教育部公布的数据,至2018年,中国小学、初中、高中在校生人数分别为1.03亿、0.47亿、0.24亿,合计1.74亿人,简单基于2013年出生人口1640万人、2019年高考人数1031万人、本科出国留学约39万人,估算2019年全国中小学在校生人数约1.80亿人。基于同样的逻辑考虑2020-2023年间小学人数增加和高考毕业人数减少,预计2023年全国中小学在校人数规模约2.09亿人。

图表:估算2019-2023年间全国中小学在校生人数

资料来源:公开资料整理

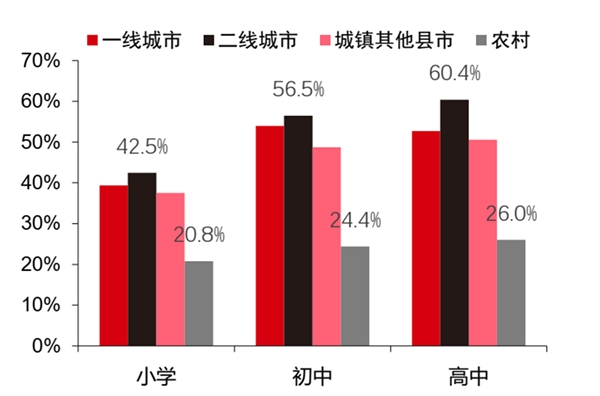

根据北京大学中国教育财政科学研究所的研究调查,2017年中国小学、初中、高中在校生的学科类课外培训参培率分别为33.4%、43.7%、48.2%,农村、城镇分别为21.8%、44.8%,整体平均37.8%。平均费用为5,021元(折合月均支出418元、占家庭可支配收入比例平均约6.4%),估算学科课外培训市场规模约3,369亿。(另外,兴趣类校外培训的参与率为21.7%,平均费用为3,554元,估算市场规模约为1,314亿。)基于上述数据假设2019年K12课外辅导平均参培率约40%、人均花费约6,500元,对应2019年K12课外辅导市场规模总计4,680亿元,2019年人均花费折合当年家庭可支配收入比例约7%。

图表:2017年中国小学、初中、高中阶段学生学科培训渗透率

按照Frost&Sullivan的预测,我们假设2023年K12课外辅导整体参培率45%,基本上以保持每年约1个百分点提升,Frost&Sullivan的预测下对应2019-2023年在线K12课外辅导人数CAGR39.2%、人均支出CAGR11.2%,线下K12课外辅导人数CAGR-3.8%、人均支出CAGR-5.1%,在线K12课外辅导市场规模和线下K12课外辅导市场规模的CAGR分别为54.8%和-8.8%。

基于对Frost&Sullivan预测的拆解,我们认为结构上线下K12课外辅导的预期相对偏低,考虑到政策上对线下K12课外辅导监管更为严苛,存在一些中小机构以及个人家教形式培训的退出,线下参培人数预计会趋于下降,但在费用支出上,我们认为还是会保持增长,主要考虑到线下教培企业以服务、体验为核心优势,具有一定的定价能力。