生长激素市场规模预测:渗透率驱动下,生长激素市场空间未来可期

1、生长激素经历五代更替,安全性、药效性、依从性大幅度提升

生长激素的产品研发经历了五代更替,带来了安全性、药效性、依从性的提升。生长激素的存在被发现于1920年左右,当时科学家发现年幼的动物一旦切除脑垂体,生长发育就停止了;后来通过动物实验发现是脑垂体的一种蛋白质激素控制动物的长高和长大;1930年从牛和猪脑垂体提取出生长激素,但效果不能肯定后被证明对人无生物活性,并且发热、过敏等副作用明显。现在主流使用的是重组生长激素rhGH,重组DNA技术简单来说是将合成人生长激素的DNA片段,利用分子克隆技术扩增再连接到载体上,在表达系统中表达生长激素的目的蛋白,该方法可将接触感染性因子的危险降到最低,并且纯度高。

第一代生长激素是于1958年由Roben从刚去世的人的脑垂体中提取出少量的人源天然生长激素用于儿童侏儒症的治疗,效果显著,但该方法来源短缺,难以满足众多患者需求,而且存在着传递传染性疾病的危险,并且发现能引起慢性脑部海绵样变性,可引起死亡,世界各国相继停用。随着对生长激素结构的研究和DNA重组技术的发展,重组人生长激素rhGH问世。

第二代生长激素由Genentech公司于1981年利用大肠杆菌包涵体研制出含192个氨基酸的重组人生长激素Met-rhGH,在正常生长激素分子的N端多出一个蛋氨酸,治疗生长激素缺乏症有效,但被治疗者易产生抗体,影响疗效。

第三代生长激素是利用普通大肠杆菌以及哺乳动物真核表达系统,表达合成的含有191个氨基酸的rhGH,但普通大肠杆菌系统的产物与hGH在结构上仍有差异,真核表达系统的产物与天然的生长激素结构更为接近,但存在动物源性感染等问题。

第四代生长激素利用分泌型大肠杆菌表达技术合成,产物与人垂体分泌的hGH一致,生物活性、效价、纯度等指标高,同时结合蛋白质水相稳定技术,安全性、稳定性进一步提升。

第五代生长激素指经过化学修饰的生长激素,其半衰期显著延长,注射次数从传统rhGH的一天一次减少到一周一次,药物依从性得到提高。

图:生长激素研发史

生长激素(GH)是由垂体前叶生长激素细胞产生的一种蛋白激素,能促进骨骼、内脏和全身生长.促进蛋白质合成,影响脂肪和矿物质代谢,在人体生长发育中起着关键性作用。生长激素缺乏症可带来矮小、骨质疏松、肌肉发育不良、易患心血管疾病、性发育不良、易衰老等一系列症状。

生长激素主要用于治疗儿童生长激素缺乏症、重度烧伤和下丘脑-垂体疾病所致生长激素缺乏等病症,儿童生长激素缺乏导致的矮小症在三种主要适应症中最为普遍。临床上,矮小症是指儿童的身高低于同性别、同年龄、同种族儿童平均身高的2个标准差(-2SD,标准线称SD),每年生长速度低于5厘米者。而生长激素缺乏是矮小症的主要导致因素之一。

2、生长激素是治疗矮小症的主要用药

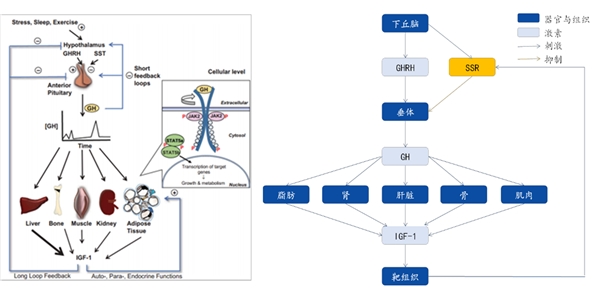

生长激素对生长发育起着关键性作用。生长激素是由脑垂体中的生长激素细胞合成、储存和分泌的,它是一种由191个氨基酸组成的单链多肽类的激素,相对分子质量在22KDa左右,是人出生后促进生长的最重要的激素。它通过刺激肝脏等组织产生胰岛素样生长因子(IGF-1)发挥其生理功能,主要受到其上级主管部门-下丘脑分泌的生长激素释放激素(GHRH)和生长抑素(SS)的调控,前者促进脑垂体制造(合成)和输出(分泌)生长激素;后者则起阻碍作用。其基本功能是通过促进合成代谢(蛋白质、脂肪等)来增加体细胞的大小与数目,调节各种细胞的代谢过程,从而刺激机体组织的发育,例如在肌细胞中能刺激葡萄糖的转化和氧化,在骨细胞中能影响矿物质的代谢,在一些其他类型的组织细胞中表现为刺激蛋白质的合成和氨基酸的转运。生长激素具有广泛的生理功能,能影响几乎所有组织类型,其作用的靶组织包括骨、软骨、脂肪组织、免疫系统和生殖系统,甚至包括脑组织和造血系统。

图:生长激素刺激机体组织发育

资料来源:公开资料整理

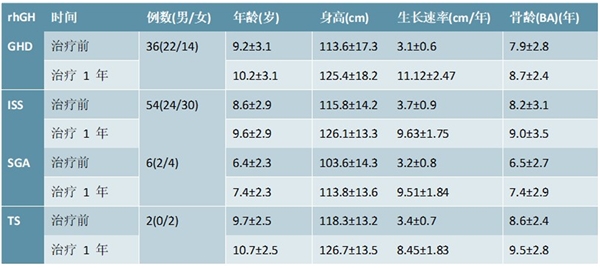

矮小症治疗效果显著,可用于80%的儿童矮小症患者。根据卫生部公布的《矮小症临床路径(2010年版)》,矮小症是指身高处于同种族、同年龄、同性别正常健康儿童生长曲线第3百分位数以下,或低于两个标准差者。造成矮小症的原因有多种,常见的有生长激素缺乏(GHD)、生长激素不敏感或抵抗、Turner氏综合症(先天性卵巢发育不全)等,可通过外源补充生长激素进行治疗的矮小症患病人群占总体的80%左右。临床研究证实,重组人生长激素对各种原因导致的矮小症均有确切疗效。

表:不同病因的矮小症患者应用rhGH治疗效果

资料来源:公开资料整理

注:GHD指生长激素缺乏所致矮小,ISS指儿童特发性矮小,SGA指小于胎龄儿所致矮小,TS指儿童先天性卵巢发育不全综合征生长激素还可用于烧伤治疗和成人生长激素缺乏症。

表:矮小症病因占比分析

资料来源:公开资料整理

生长激素还可用于烧伤治疗和成人生长激素缺乏症。

烧伤是由于热力等原因造成的皮肤和其他组织损伤,患者尤其是大面积烧伤患者其体内的蛋白质分解代谢速度会明显增加,同时感染几率也显著提高,是造成伤后死亡的重要诱因;以往烧伤患者多采取营养支持方案治疗,但是花费高,疗效一般;生长激素属于机体内重要的促合成激素之一,其能够显著提升患者的各项生物学功能,不仅可以促进患者体内蛋白质的合成速度,减少蛋白质快速分解,而且能够降低机体分解代谢,维持体内正氮平衡,促进创面的愈合。临床上看,在供皮区愈合时间、深II度创面愈合时间和住院时间指标上,观察组(使用生长激素治疗)与对照组有明显统计学差异。

表:生长激素在治疗烧伤有明显效果

资料来源:公开资料整理

重组人生长激素可用于成人生长激素缺乏症(AGHD)替代治疗。由于成人生长激素缺乏症的临床症状不典型,重组人生长激素主要用于成人已明确的下丘脑-垂体疾病所致的生长激素缺乏症和经两种不同的生长激素刺激试验确诊的生长激素显著缺乏。

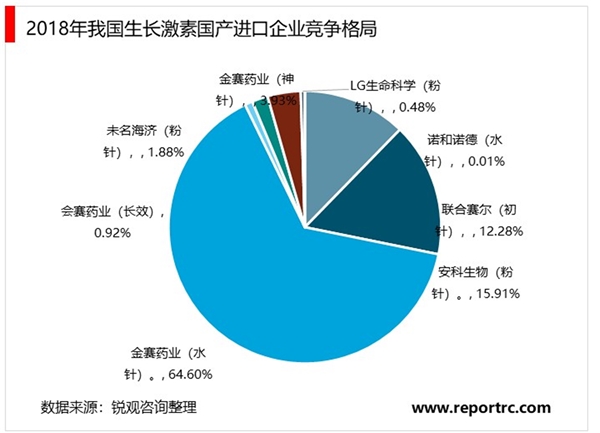

3、金赛药业是国内唯一覆盖生长激素三种剂型的公司

生长激素从1958年第一次开始应用至今,经历了几个阶段:首先是最原始地从人垂体中提取(1958-1985年),1985年开始运用基因工程技术制造粉剂,减少潜在病毒的隐患,且之后粉剂不断进化,1995出现E.Coli分泌型表达技术与蛋白质水相稳定技术结合来制造水剂,水剂相比与粉剂是更加天然的结构,更易被人体吸收。而自1999年起,开始出现长效制剂。

金赛药业是国内唯一覆盖生长激素三种剂型的公司。1)一代粉针的技术含量和价格都较低,市场角逐激烈。2)2005年上市的二代粉针为主力产品,竞争厂家较少。二代水针之前一直由金赛药业独家生产,自15年国际厂家诺和诺德获批上市开始挤占市场份额,今年4月份安科生物也完成了二代水针的审批实现报产,金赛药业的垄断地位逐渐被打破,但金赛上市的时间长,已经取得了较高的市场份额和信任,在短期仍具有很大的优势。3)三代长效针剂由金赛药业独创,目前国内仅其一家上市,未来将取代水针剂成为公司的支柱产品。

图表22:不同生长激素产品对比及主要生产公司

4、获批适应症较少,安科、金赛争相扩展适应症

中国市场适应症还有较大拓展空间。CFDA批准的生长激素适应症主要有三项:儿童生长激素缺乏症、重度烧伤和下丘脑-垂体疾病所致生长激素缺乏。Tumer综合症、儿童特发性矮小、成人GHD替代治疗与宫内生长迟缓生后持续矮小正在申请中。而美国FDA批准的生长激素适应症除以上几种外还有诸如短肠综合征、HIV感染相关性衰竭综合症等另外6种疾病。生长激素在美国经过多年使用,积累了足够的临床数据,疗效被充分验证。此外,根据美国JAMA杂志统计,美国的生长激素除用于治疗外还广泛应用于抗衰老与增强肌肉,而国内这部分应用还未被发掘。

长春金赛药业不断开发新适应症。公司近期就有2项适应症得到了CFDA的免临床试验批准,另外还有6项新适应症处于II/III期临床过程中。金赛生长激素通过新适应症巩固其市场龙头地位,产品进一步放量增长。

图表:生长激素适应症

资料来源:锐观咨询整理

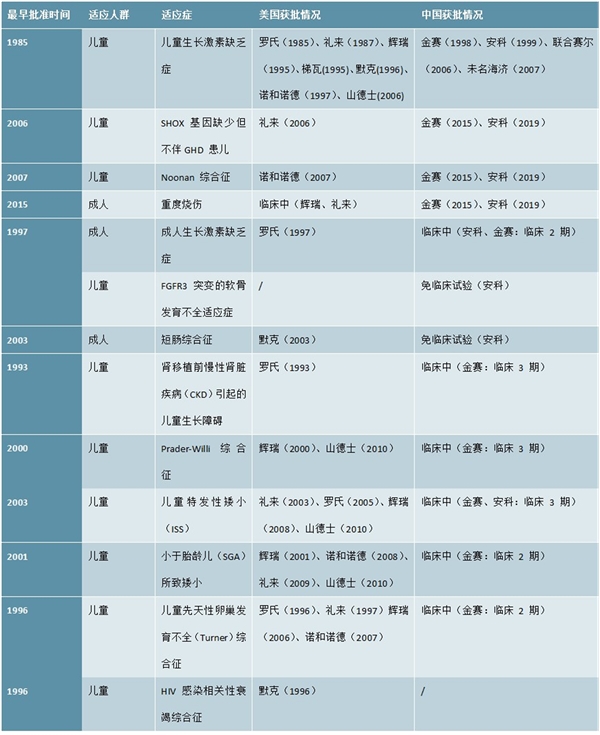

我国获批适应症较少,安科、金赛争相扩展适应症。目前我国国内获批的重组人生长激素适应症有5种:儿童生长激素缺乏症、SHOX基因缺少但不伴GHD患儿、Noonan综合征和烧伤症,其中前三者的适应人群为儿童;美国FDA已获批而国内尚未获批的有适应症有7种,其中短肠综合征安科生物获得免临床试验批件,其余6种适应症为:肾移植前慢性肾脏疾病(CKD)引起的儿童生长障碍、Prader-Willi综合征、儿童特发性矮小(ISS)、小于胎龄儿(SGA)所致矮小、儿童先天性卵巢发育不全(Turner)综合征,都是与儿童矮小症相关,国内均处于临床II、III期进展,预计随着适应症的新增,将带来终端扩容;从1985年以来,美国FDA已经相继批准了11个生长激素的适应症,罗氏、礼来、辉瑞、默克、诺和诺德等国际巨头均有产品布局,重度烧伤症国内企业抢先获批,国外企业尚未获批,辉瑞、礼来处于临床试验中。

表.中国与美国生长激素获批适应症对比情况

资料来源:锐观咨询整理

5、渗透率驱动下,生长激素市场空间未来可期

渗透率驱动下,生长激素市场空间未来可期。生长激素的终端主力市场为在儿科领域治疗矮小症。以下将从发病率、患者人数、人均年治疗费用等角度来测算生长激素市场的空间。

渗透率计算:我们基于以下假设对市场渗透率进行测算。

假设(1):发病率3%:根据2014年中国儿童生长发育高峰论坛上中华医学会儿科内分泌遗传代谢学发布抽样调查数据显示中国矮小症发病率约为3%;为进一步确定发病率,我们统计了CNKI上多个地区的调研数据显示,发病率同样约为3%,农村地区发病率高于城市~1%。

表:矮小症患病率统计

资料来源:公开资料整理

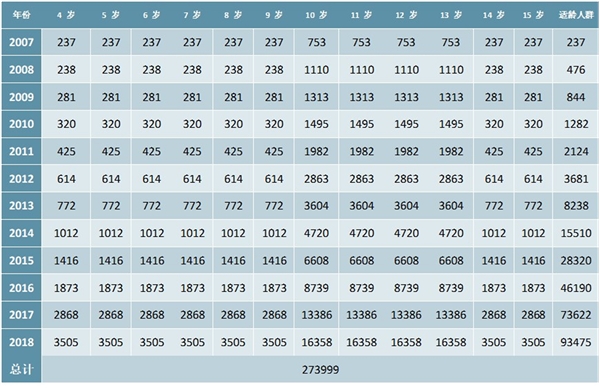

假设(2):存量市场467万患者,增量市场每年约45万患者:使用生长激素的患者是4-15岁人群,对2018年而言,目标治疗人群是2003-2014年出生的人群,根据统计年鉴,2003-2014年累计出生人口为19395万,根据患病率3%,其中80%可通过生长激素治疗,可计算出存量市场患者人数为467万;根据每年我国新生儿数量1500万左右,每年增量市场患者人数有45万。

假设(3):按存量市场467万患者,假设10-13岁儿童占治疗比例的70%,对于10-13岁的儿童给予权重17.5%(70%/4),对于其他年岁的儿童给予权重3.75%(30%/8),用药金额按照PDB数据予以放大,年治疗费用按照各厂家每年平均中标价计算,目前在存量市场中已接受治疗的患者数量为27.40万,渗透率为5.87%(27.40万人/467万人)。

表:2018年渗透人群计算表

因此,从以上测算来看,市场的整体渗透率较低,对应2018年目标人群中仅有5.87%接受治疗。随着儿童身高被家长逐步重视、生长激素的接受度提升,仍有有较大的市场空间。

根据PDB的数据可看出,2014年以后生长激素市场增速逐年递增。2017年,我国样本医院端生长激素的市场达4.41亿元。金赛2017年营收20.84亿元,其中80%以上为生长激素,由此推测金赛的生长激素的大约为17亿元。而2017年金赛的市场份额为66.7%,推测2017年全国市场大约为25亿元。再根据2018年长春高新年报披露,2018年金赛市场份额提升3个点,那么现在市场份额大约为70%。对应80%左右的生长激素营收比重,由此推算出金赛生长激素大概为26亿元。全国2018年的市场份额大概为37亿元。

生长激素市场空间测算:目前我国儿童矮小症的发病率为3.3%。使用生长激素治疗的最佳年龄段为4-15岁,根据全国人口调查显示,该年龄段人口约为2亿3000万,对应的矮小症人口数量约为700万人。浙大一院的数据表明,矮小症患者正以每年16.1万人的速度递增,矮小症患者群体不断扩大。根据矮小症发病人数病因的抽样调查,约46%的病因是儿童生长激素缺乏症,对应患者人数约为320万人。目前就诊的患者约为30万人,根据国内生长激素市场2018年年约37亿元市场规模推算,实际受治疗人数约为12万人,患者的治疗率仅为2.4%,相较于美国28%的渗透率,市场空间广阔。