2020白酒行业市场发展趋势分析高端和次高端需求快速增长,消费升级趋势明显

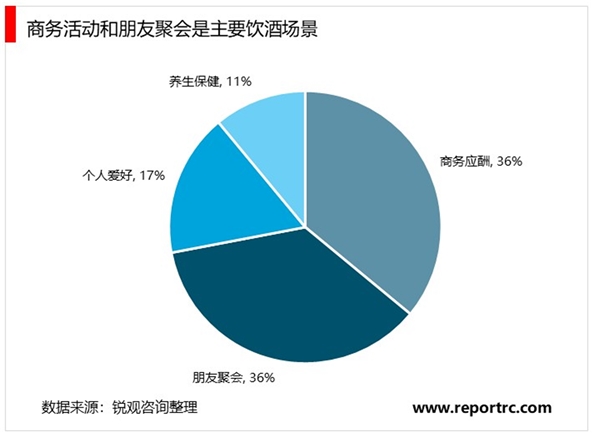

消费结构方面,个人消费和商务消费成为主流。自2012年限制三公经费以来,政务消费大幅下降,目前仅占到白酒总消费量的不到5%,且各级政府对于政务招待用酒的价格有严格限制,基本以地产特色中档酒为主,对高端、次高端的需求基本可忽略不计,在三公消费出清后,快速崛起的民间消费为高端和次高端白酒需求打下了坚实的基础,商务活动、朋友聚会和纯粹的个人爱好构成了需求的主体。白酒作为社交的基本构成元素,其承载的意义远非酒本身,而兼具面子、友情、氛围、健康等多重属性,少喝酒、喝好酒已成为消费者的主流认知。

1、2016年以前,白酒产量呈现稳步增长

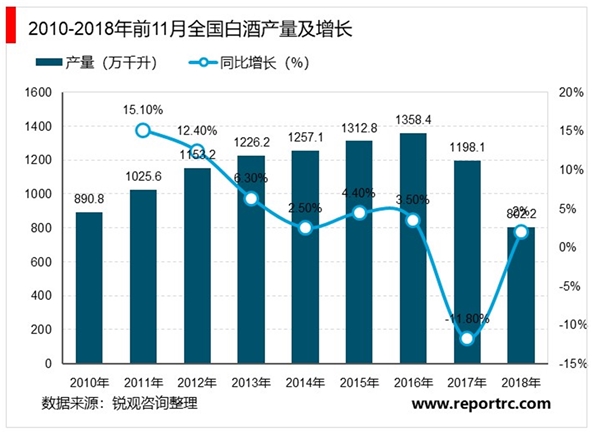

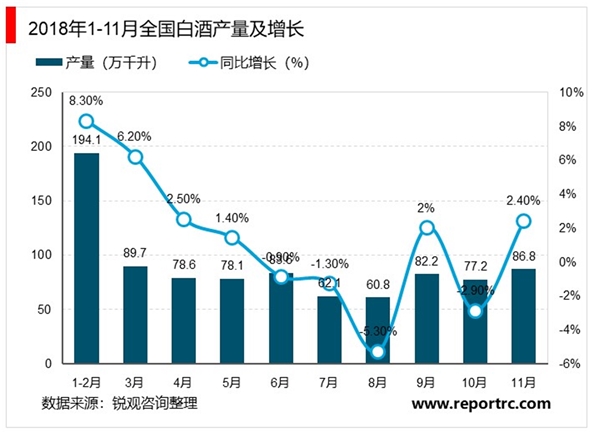

从近年的白酒产量来看,2016年以前,白酒产量呈现稳步增长,年产量由2010年的890.8万千升增长至2016年的1358.4万千升。但在2017年,受外部环境影响,白酒产量出现明显下滑,全年白酒产量下滑至1198.1万千升,比2016年少160.3万千升,同比下降11.8%。2018年,白酒产量未能扭转跌势,前11月白酒产量累计达814.7万千升,同比微增2.0%。

各月份来看,2017年12月底,我国白酒月产量开始下滑,2018年以来延续跌势,同比增速不断放缓,且多个月份出现负增长。其中,2018年8月,全国白酒产量出现低谷,当月白酒产量为60.8万千升,同比下滑5.3%;随后三个月有所反弹,11月全国白酒产量为86.8万千升,同比增长2.4%。

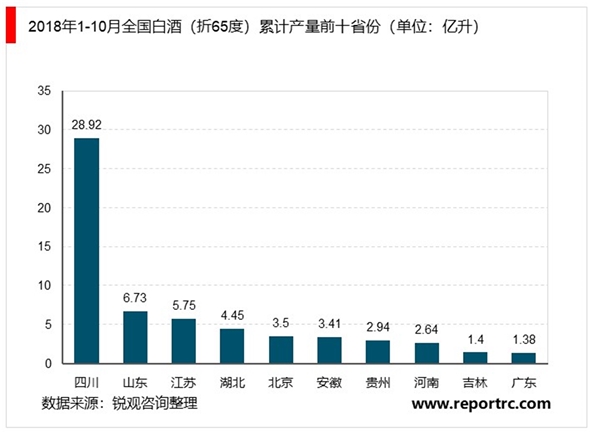

各省份来看,2018年前10月,全国有29个省份生产白酒,其中四川省、山东省、江苏省、湖北省、北京市、安徽省、贵州省、河南省、吉林省、广东省位列前十。四川省白酒产量大幅领先,前10月累计产量达28.92亿升,占同期全国白酒产量的39.7%;山东省、江苏省位列第二、第三,累计产量分别为6.73亿升、5.75亿升。

再来看需求端情况,白酒行业需求主要来自政务需求、商务需求和个人需求。在三公消费受限后,以及中央八项规定的影响,政务需求出现大幅下降,目前处于低位且短期难以改善;商务需求受宏观经济发展影响较大,而当下国内经济下行压力加大,且短期预计不会有大规模的经济刺激政策出台,因此需求提升的可能性较低;个人需求变化来源于消费升级,“少喝酒、喝好酒”成为共识。

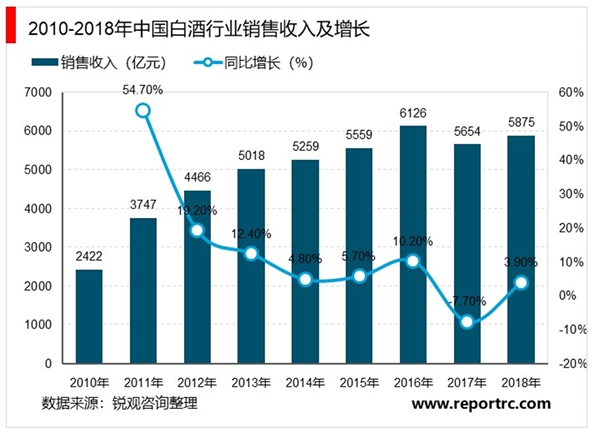

所以,白酒行业销售收入与产量走势保持一致,2017年销售收入同样出现明显下滑,达到5531亿元,同比下降7.7%。2018年,受个人需求拉动,白酒销售规模预计在5875亿元,同比增长3.9%。

2、我们测算到2022年前,行业的需求增速约为15.5%

根据家庭月均可支配收入的不同,对中国社会的财富结构进行划分,涵盖富裕人群(高于24000元)、上层中产阶层(12500-24000元)、中产阶层(8300-12500元)、新兴中产阶层(5200-8300元)和准中产与低收入阶层(低于5200元)等五大类人群。单看个人消费,富裕人群和上层中产从消费能力和消费意愿上,均是高端、次高端白酒的中坚消费群体,他们在社会结构中所占的比重,将对需求量产生直接影响。BCG在报告中预测,随着中国经济的稳健发展,富裕及上层中产家庭数量将有望由2015年的5300万户增至2020年的9800万户,年复合增速13%,高端及次高端白酒需求亦将随着主力消费群体数量的增长而扩容,年均增速围绕13%波动。商务消费方面,预计对高端、次高端白酒的需求增速将快于个人消费,达到20%。若按照商务消费占比36%,朋友聚会36%,个人爱好及养生保健合计28%的比例测算,我们测算到2022年前,行业的需求增速约为15.5%

表:高端、次高端行业需求增速测算(2015-2022)

资料来源:公开资料整理

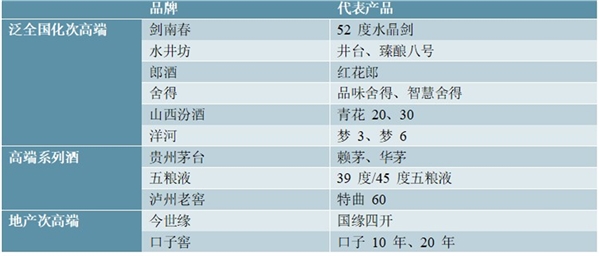

2016年行业复苏以来,高端酒茅五泸价格快速上升,为次高端品牌打开成长空间。次高段品牌虽然在品牌势能上弱于高端品牌,但随着高端品牌在2016年以来不断提价,性价比优势凸显。次高端产品相较于高端产品,虽然投资属性明显变弱,但是在礼品消费、商务宴请、个人消费等方面需求也相当旺盛。2016年至今次高端细分市场表现活跃,量价齐升,行业规模增长近2倍,估计2018年市场规模达到700亿元左右,且仍在快速提升。

表:目前次高端价格带白酒的代表作品

资料来源:公开资料整理

次高段竞争加剧,行业集中度提升空间较大。次高段行业集中度较2012年已有明显提高,茅五泸系列酒、剑南春、洋河、汾酒、水井坊、红花郎等全国性品牌份额靠前,区域品牌中古井、今世缘的影响力较强。从发展趋势上看,茅五泸通过主品牌带动次高端品牌的发展;全国性次高端品牌希望建立更多的优势市场做大规模;区域品牌也不再局限于当地而向周边进行扩张,次高端竞争呈加剧态势。中长期来看,行业可能再进行一轮洗牌,强势次高端品牌有望真正从中脱颖而出,增长潜力巨大。