2019年浙江省白酒市场发展现状,次高端白酒市场占比

浙江:经济发达次高端占比高,竞争开放全国性名酒空间大

浙江18年次高端收入约30亿元,占比15%,未来5年次高端收入CAGR约23.72%。浙江消费习惯集中在黄酒、青梅酒等,白酒消费规模不大,约200亿元。但由于地处华东经济发达,浙江白酒消费价位较高,我们预计浙江次高端白酒占比达15%,对应30亿元规模。我们预计2023年浙江白酒规模达322亿元,对应2019-2023年CAGR为10%;预计2023年浙江次高端占比同样有望提升至27%以上,对应次高端规模达86.97亿元,2019-2023年年复合增速为23.72%。

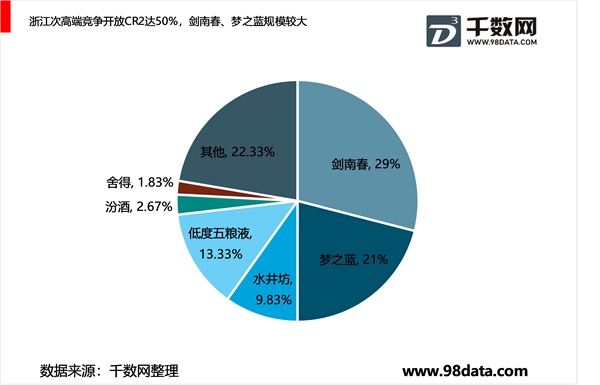

1、浙江次高端CR2达50%,剑南春、梦之蓝分列第一、第二。

浙江次高端CR2达50%,剑南春、梦之蓝分列第一、第二。据酒业家,18年浙江次高端份额CR2为50%,其中剑南春29%、洋河梦之蓝21%,基本垄断浙江次高端市场。此外,水井坊在宴席上消费情况相对较好;低度五粮液在浙北消费情况较好,主要集中在嘉兴、湖州、杭州萧山;汾酒、舍得、国缘规模均为过亿;浙酒地产酒有致中和、九珠潭,但规模极小。

2、浙江省次高端白酒消费重点

我们认为,浙江次高端白酒消费具备三个重点:

1)对全国性名酒接受度较好,因此全国性名酒、高端酒下延产品在浙江增量市场中增长空间较大;

2)重宴请,具备婚宴等宴会切入能力的品牌有一定发挥空间;

3)浙北低度白酒起量,由于临近江苏,低度趋势可能有利于苏酒及低度茅台、低度五粮液的发挥。

图:浙江多消费黄酒、青梅酒,地产白酒极少,浙北低度白酒消费较好