2020年在线医疗市场主要需求分析:“上下延伸+纵横拓展”,互联网医疗边际利

医疗,是互联网在医疗行业的新应用,其包括了以互联网为载体和技术手段的健康教育、医疗信息查询、电子健康档案、疾病风险评估、在线疾病咨询、电子处方、远程会诊、及远程治疗和康复等多种形式的健康医疗服务。

在线诊断为医院减负分流,优化了医疗资源配置,完善病人分级,提高诊疗针对性。在医疗系统明显超负荷的地区,通过在线咨询专家来增加科学性指导和判断。既可以减少医疗系统压力,又可以帮助缓解普通呼吸道感染患者的心理焦虑,或者提升对疑似病例是否应该就诊的判断。

突破时空限制,专注诊疗,效率得到提升。所有病人都可配备生命体征监测设备,借助5G或Wi-Fi,实时反馈身体数据。在通信系统支持下,医护人员可以随时与外地专家进行远程会议、远程会诊甚至是远程手术。

数字化方式便于采集、归档,加速信息交换。所有诊疗数据实现无纸化传递,诊断结果、病人病历,现在都可以采用数字化系统进行采集和归档,通过这种方式可以降低纸张传递带来的病菌传播风险。

所有的医疗仪器都可以通过无线物联网技术,反馈数据给数据中心。

用户也可以通过互联网医疗平台进行常用药的购买,足不出户,有助于隔离新冠病毒的传染。

图:互联网医疗涉及领域及平台

资料来源:公开资料整理

1、疫情爆发使得广大群众认识并使用互联网医疗平台

疫情爆发使得广大群众认识并使用互联网医疗平台,互联网医疗普及度与大众认知大幅提升,推动行业在用户中逐步渗透。当下正处互联网医疗行业快速增长阶段,此时互联网医疗产品的占据用户时长会得到较大提升,群众对各种互联网医疗产品的关注度和使用频率预期会创下纪录,有利于行业龙头的多个营运数据的向好,从而有助提升互联网医疗公司的估值水平,为行业整体迎来跳跃式增长奠定底层基础。人口流动加速,疾病传播风险加剧,管理部门信息及时性与完备性需求助推互联网医疗高质量发展。2003年非典爆发期,受限于当时的信息化技术水平,卫生部门面对海量数据,难以第一时间处理信息。而今现在高铁、飞机和自驾出行十分便利,人群可以快速流动。几个小时的信息滞后,就意味着传染体已在千里之外出现,波及更多的人,尤其当下正逢“春运”,这种传播风险就更突出。对信息及时性与完备的性的要求提高了管理部门对互联网医疗建设的需求,有利于行业通过“自顶而下”的方式进行建设,并实现高质量发展。

移动互联网的普及创造远程医疗全新市场增长点,市场边界逐渐打开。目前远程医疗主要包括远程会诊、远程超声、远程手术、应急救援及远程示教等应用场景。随着网络连接的加速发展,智能手机的普及和保险业准则不断变化,越来越多的医疗服务提供者开始使用电子通信设备来完成工作,远程医疗行业得到前所未有的发展机遇。模范企业率先带动成效初步显现,互联网医疗逐步深入人心。部分互联网医疗相关企业紧急支援实体医院,开通在线服务,缓解实体医院压力,为公众服务,减少恐慌情绪。截至2020年1月27日,在京东健康的在线问诊平台上,共有超过2000位医生参与义诊,在支付宝、淘宝“问专家”等平台,义诊活动累计访问用户数已近40万。

表:在线医疗领域针对疫情措施

资料来源:公开资料整理

资料来源:公开资料整理

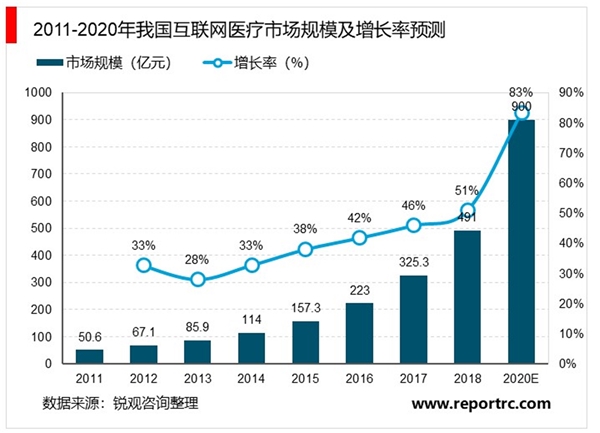

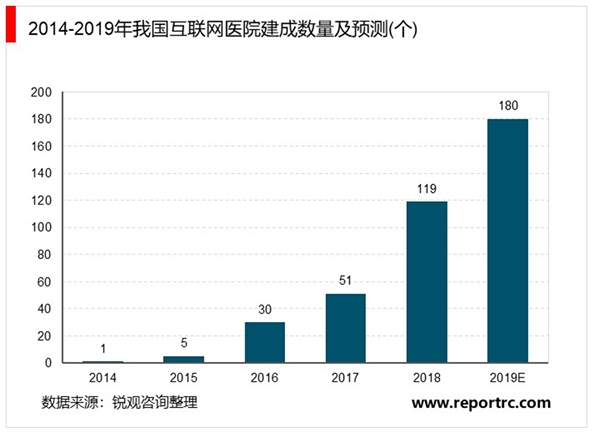

2、2020年我国互联网医疗市场规模将达到900亿元互联网医院超过200家

近年来,随着互联网的普及人们健康意识的提高,互联网医疗行业也迎来了快速的发展,其市场规模逐年提升。同时我国互联网医疗也经历了多个发展阶段,2010年以前,互联网医疗行业还处于新生阶段,医疗信息化刚刚起步,主要以医疗广告、线上问诊和医疗信息搜索为主,市场规模相对较低。2012年之后互联网逐渐普及,软硬件技术逐步完善,各类互联网及医疗机构相继进入,市场规模逐步上升。此后,在市场需求的不断增长与国家政策的支持下,互联网医疗行业快速成长,数据和服务进一步完善,细分领域开始出现独角兽,市场增长率也逐年稳步上升。据统计2018年我国互联网医疗市场规模为491亿元,增长率达到50.94%。目前互联网医疗产业链逐步完善,布局企业数量逐年上升,同时由于国家政策扶持及监管的放松,我国互联网医疗行业将迎来高速发展,预计2020年我国互联网医疗市场规模将达到900亿元,市场增长率稳定在40%左右。

互联网医疗行业市场规模高速增长也反映了传统医疗服务无法满足当前患者的需求,传统医疗服务面临就诊慢、挂号难、路途远等劣势,而在互联网医疗的推动下,医疗行业整体格局必定是传统医疗体系与新型互联网医疗相互补充、相互融合的过程,这也就造就了互联网医疗的最终形态——互联网医院。随着互联网医院服务的不断完善及传统医疗机构与互联网的进一步结合,我国互联网医院数量逐年上升,2018年我国互联网医院达到119家,其中部分医院具备三甲资质,预计2019年我国互联网医院数量将达到180家,且医院资质将更加高级。

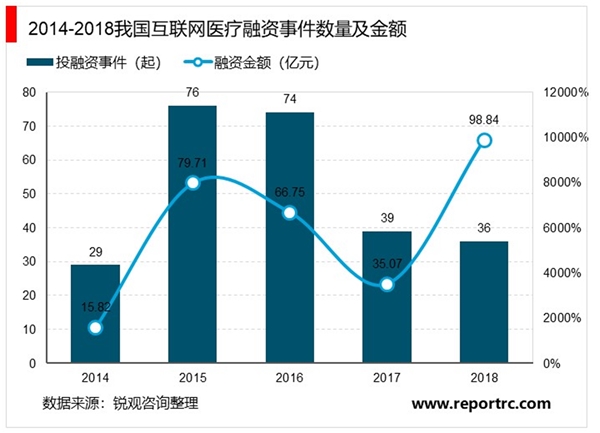

3、互联网医疗行业投融资向后端移动企业呈现强者恒强态势

随着互联网医疗行业产品服务不断完善及下游需求的不断增多,行业呈现出蓬勃发展的态势,与此同时行业也受到了资本的广泛关注,大量投资机构将投资目光聚焦在这一领域,但是由于近年来政策的持续波动及国家对于互联网医疗的监管趋严,部分投资机构对于行业仍处于观望阶段。据悉2014-2018年,互联网+医疗行业资本市场火热度呈波动趋势,其中2015及2016年行业投融资数量及金额都处于高位阶段,随后在2017及2018年由于行业政监管政策趋严,投融资热度有所下降,其中2018年互联网医疗行业发生投融资事件36起,涉及金额98.84亿元(图3)。

综合来看,由于互联网医疗行业的主要业务还是医疗,关系到居民的生命健康,国家对于这一领域的监管比其他行业更为严格,同时行业的准入门槛也更高,投资机构对于这一领域也更为谨慎,投资对象多集中在大型平台,且投资数量与投资金额与其他热门行业相比也较少。但是随着国家政策的逐渐向好,同时也鼓励社会资本进入到这一领域,未来针对互联网医疗行业的投融资规模将会逐步上升。

从近年来互联网医疗行业投融资轮次来看,2014-2018年,中国互联网+医疗行业投融资B轮及B轮后轮次占比逐年扩大,投资端口逐渐后移,资本更加倾向于有成熟产品、成熟团队的项目,资本更向行业头部企业进一步汇聚,部分创业型公司对于资本的吸引程度越发不足,形成了强者恒强,弱者淘汰的局面,在资本的注入下,我国互联网医疗行业内的巨头企业实力越发强劲,2018年平安好医生港股上市,好大夫在线、丁香园、春雨医生等多个平台估值超过10亿美元,除此之外阿里、百度、京东等互联网巨头也纷纷布局这一领域,未来行业内的巨头企业将会进一步增多,未来企业之间的竞争也将更加激烈,用户入口和资源整合能力将成为决定企业成败的关键因素,如何在多元的市场中继续深耕才是厂商未来的关注重点。

经过多年耕耘我国互联网医疗行业进入了新的发展阶段,2018年我国互联网医疗市场规模为491亿元,预计2020年我国互联网医疗市场规模将达到900亿元,同时我国互联网医院数量也逐年增长预计2019年将超过180家。随着政策不断扶持、监管的放开及社会资本的进入,我国互联网医疗行业也将迎来更快的发展。