中国工程设计服务行业发展及主要进入壁垒

(一)、行业发展概况

1、工程设计咨询服务行业发展概况

我国工程设计咨询行业可为建设工程提供从投资决策到建设实施及运营维护全过程、专业化的智力服务。包括勘察设计、规划研究、试验检测、工程监理和项目管理等。工程设计咨询服务业是现代服务业的重要组成部分,是经济社会发展的先导产业,对提高投资决策的科学性、保证投资建设质量和效益、促进经济社会可持续发展方面具有重要作用。工程设计咨询服务业是以技术为基础,综合运用多学科知识、工程实践经验、现代科学和管理方法,为经济社会发展、投资建设项目决策与实施全过程提供咨询和管理的智力服务行业。

早期工程设计咨询服务行业存在着较为严重的区域、行业和专业壁垒,大部分勘察设计业务在国家各系统内形成垄断局面。随着市场经济的发展,市场竞争体制和相关法律、法规、政策的不断完善,以及一些原来属于“垄断”系统的单位逐步推行了改制和改革,使得行业内原先存在的垄断和壁垒被逐渐打破,参与市场竞争的主体开始迅速增多,参与主体的形式也逐渐多元化,行业市场化程度明显提高,市场竞争日益激烈。

根据住建部《全国工程勘察设计企业统计资料汇编》,工程设计咨询服务行业营业收入年复合增长率达19.84%,对应期间全社会固定资产投资年复合增长率达到22.66%。预计,后续固定资产投资增速将在15%-20%之间,相应的工程设计咨询服务行业营业收入年复合增长率预计在15%左右,行业规模不断增长。此外,随着工程设计咨询服务行业管理的日益规范及对工程质量和安全性要求的不断提高,在工程建设中的作用逐渐显现,受重视程度不断提高,促使工程设计咨询服务行业整体规模不断增长。

伴随着我国经济的快速发展,勘察设计行业发展呈突飞猛进态势。从2006年到2015年底,全国拥有勘察设计企业从1.4万家发展到2.04万多家;从业人员从112万人发展到304.3万人;营业收入从3,714亿元增加到27,089亿元,2015年同比增长8.6%。至2015年,勘察设计全行业工程总承包营业收入已经占到总收入的35.10%。一些大型勘察设计企业正按照国务院颁发的《关于工程勘察设计单位体制改革若干意见》,逐步从单一设计功能向开展可行性研究、工程规划、工程设计、工程咨询、造价咨询、建设监理、项目管理和工程总承包等业务,为固定资产投资活动全过程提供智力服务的方向发展,逐步实现从勘察设计企业向与国际接轨的工程公司、工程咨询设计公司、岩土工程公司的转型。随着改革开放的深入和社会主义市场经济体制的确立,国家经济社会进入“新常态”阶段,工程咨询产业化、工程咨询单位市场化步伐明显加快,行业规模显著扩大,人员素质不断提高,服务质量和水平稳步提升,工程设计咨询服务行业的地域性特征也大为减弱,跨区域经营愈发普遍。与此同时,行业竞争愈发激烈,行业市场集中度不高。根据产业信息网发布的《2016-2022年中国工程设计咨询服务市场供需预测及发展趋势研究报告》以及同行业可比上市公司公布的财务数据,2014年、2015年,同行业可比上市公司的市场占有率占比均较低,均在0.1%以下。

根据《江苏省勘察设计行业“十三五”发展规划》(苏建科[2017]57

号),结合江苏省发展定位以及未来投资导向,工程勘察设计行业未来存在较大的发展机遇。一是新型城镇化孕育着巨大的市场空间。未来地方特色建筑、绿色建筑、节能环保等众多领域都将迎来新的机会。工程建设领域关注重点从新城开发建设转向城市更新改造领域。2015年12月底中央城市工作会议召开,要求统筹规划城市设计,提高城市设计水平;协调城市景观风貌,体现城市地域特征、民族特色和时代风貌。二是随着省内轨道交通规划的成型,地下空间开发将成为“十三五”时期关注热点。国家正在大力推行PPP模式,同时,地下综合管廊建设的推广将全面升级地下基础设施建设,促进地下空间进一步开发利用。三是建筑产业化发展推动设计与工业化结合,行业规模迅速扩张。

四是打造海绵城市,推进城市建设模式创新变革。“海绵城市”建设正在积极探索实践中,推动了我国城市建设方式的改变,为设计行业转型升级提供了机遇。

根据国务院办公厅《关于促进建筑业持续健康发展的意见》(国办发[2017]19号),一是要加快推行工程总承包。政府投资工程应完善建设管理模式,带头推行工程总承包。加快完善工程总承包相关的招标投标、施工许可、竣工验收等制度规定。同时,工程总承包单位可以直接发包总承包合同中涵盖的其他专业业务。二是培育全过程工程咨询。鼓励投资咨询、勘察、设计、监理、招标代理、造价等企业采取联合经营、并购重组等方式发展全过程工程咨询,培育一批具有国际水平的全过程工程咨询企业。政府投资工程应带头推行全过程工程咨询,鼓励非政府投资工程委托全过程工程咨询服务。

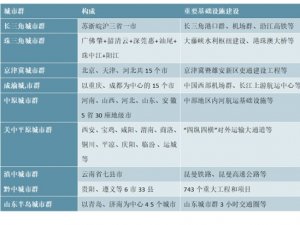

综上所述,根据《国家“十三五”规划纲要》和《国务院关于印发“十三五”现代综合交通运输体系发展规划的通知》(国发[2017]11号),国家对基础设施建设的投资力度将进一步加大,现代综合交通运输体系建设,新型城镇化建设、“一带一路”建设及生态环境建设等都将有利于交通、市政等行业的发展,未来公司所处的工程咨询服务业有广阔的发展空间。

(二)、行业进入的主要壁垒

1、资质壁垒

根据《建设工程勘察设计资质管理规定》、《工程咨询单位资格认定办

法》、《工程勘察资质分级标准》、《工程设计资质标准》及《工程监理企业资质管理规定》等相关规定,设计咨询企业可以开展的业务,与其取得的资质等级有关。工程设计资质、工程勘察资质、工程监理资质、工程咨询资格和公路水运工程试验检测资质均分为甲级、乙级、丙级或者丁级等资质等级,企业取得相应的资质,才能开展相应等级的业务。

2、技术及人才壁垒

工程设计服务行业为技术密集型行业,专业技术人才是企业的核心要素。开展工程设计咨询服务业务需要掌握建筑学、土木工程学、系统工程学、人文艺术、经济学等多学科的知识。因此,工程设计咨询服务行业存在一定的技术及人才壁垒,缺乏多学科、高水平、有经验、高素质的复合型人才。

同时,根据《勘察设计注册工程师管理规定》、《中华人民共和国注册建筑师条例》等法律法规的规定,我国对工程设计咨询服务行业的企业实施个人注册职业管理体系,必须要取得相应注册证书和执业印章的人员才能以注册工程师、注册建筑师的名义从事工程勘察设计、咨询管理等相关业务活动。因此,工程设计咨询服务行业开展并扩大业务规模,需要较多具有执业资格的人才储备。