中国轮胎行业竞争格局及主要进入壁垒

(一)、行业竞争格局

经过多年的快速发展,目前我国轮胎行业已形成了内资、外资企业分别在全钢子午胎市场、半钢子午胎市场占据优势地位的竞争格局,其中外资企业凭借其品牌及技术优势占据高端半钢子午胎市场,内资企业凭借突出的产品性价比优势占据了大部分全钢子午胎市场。据中橡协轮胎分会统计,2011年内资企业占据了80%左右的全钢子午胎市场份额,外资企业占据了70%的轿车轮胎市场份额。

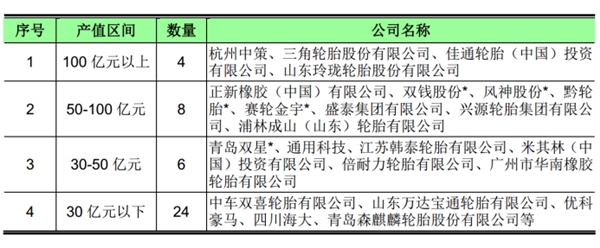

此外,我国轮胎行业产业集中度相对较低,市场竞争较为激烈。据中橡协轮胎分会统计,截至2015年底,全国规模以上轮胎企业超过500家,行业排名前三位的企业累计市场占有率不足24.4%,而全球轮胎行业排名前三位的企业累计市场占有率达39%以上。2015年,中橡协轮胎分会42家会员企业轮胎产值分布情况如下:

(二)、行业进入壁垒

1、政策壁垒

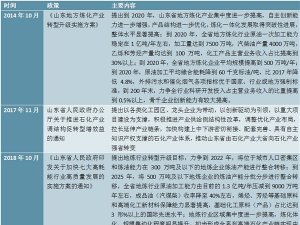

2010年以来,随着轮胎产业扶植政策的密集出台,我国轮胎行业的进入门槛逐渐提高。2010年9月,工信部发布《轮胎产业政策》,提出大幅提升新建、扩建子午轮胎项目的门槛;2011年8月,中橡协发布《橡胶行业“十二五”发展规划指导纲要》,提出鼓励轮胎企业兼收并购、做大做强,规划到“十二五”末国内前十位轮胎企业的产值集中度超过50%;2012年2月,工信部发布《石化和化学工业“十二五”发展规划》,提出加快调整轮胎行业的产业结构,优化轮胎产业布局,提高轮胎行业集中度;2014年9月5日,工信部发布《轮胎行业准入条件》,对轮胎产品质量、轮胎生产企业能源、资源消耗的具体细节标准制定以及对水污染、大气污染等排放限值有明确要求,以规范行业生产秩序,促进行业持续健康发展。因此,轮胎行业进入存在一定的政策壁垒。

2、技术壁垒

轮胎制造技术较为复杂且新技术、新标准不断更新,因此轮胎行业的技术壁垒较高。一方面,轮胎生产过程较为复杂,整个生产过程涉及材料学、系统工程、动力学等多门学科知识,工艺水平要求较高;另一方面,随着安全、环保、长寿命轮胎等新理念的出现和轮胎工艺的不断创新,轮胎制造企业需要不断提高技术水平以适应行业技术发展趋势。如2010年以来已有20多个国家相继制定了轮胎技术、环保的新标准。因此,轮胎行业复杂的制造技术,以及新技术、新标准的不断更新对新进入者提出了较高的技术壁垒。

3、资金壁垒

轮胎行业具有较显著的规模效应,从而使得轮胎行业新建、扩建、改建等投资,以及日常经营所需资金规模较大,具体表现在相关生产设备、厂房、原材料采购等均需要大量资金;同时,轮胎制造成本中原材料成本占比较高,轮胎生产过程需要规模较大的原材料采购资金。因此,轮胎行业进入存在一定资金壁垒。

近年来,我国轮胎企业平均总资产规模总体呈现上升趋势,这意味着进入该产业的资金门槛越来越高。据Wind资讯统计,我国轮胎企业平均总资产规模由2006年底的2.59亿元提升至2015年底的8.87亿元,年均复合增长率为14.67%。

4、环保壁垒

目前,我国对轮胎企业的环保要求较高,轮胎企业必须采取相应的措施以保证其排放物和噪音符合相关标准,包括《橡胶制品工业污染物排放标准》(GB27632-2011)、《工业企业厂界环境噪声排放标准》(GB12348-2008)和《环境空气质量标准》(GB3095-2012),环保成本较高;与此同时,随着我国经济增长方式的转变,相关的环境保护标准正逐渐提高,2011年5月,中橡协技术经济委员会讨论修改了《轮胎行业清洁生产技术推行方案》,对企业节能减排和清洁生产提出了更高的要求;2014年2月24日,中橡协发布首部行业自律规范文件《绿色轮胎技术规范》,对相关技术和管理指标进行规定,为发展绿色轮胎指明了方向。因此,轮胎行业存在一定的环保壁垒。