医用敷料行业市场基本情况及行业特征

(一)医用敷料行业基本情况

1.医用敷料基本概念

医用敷料是用于对各种创伤、创口表面进行临时覆盖,使之免受细菌感染及其他外来因素的影响,起到保护创口、创面,促进愈合的医用卫生材料。无论是因创伤、烧伤还是手术等造成的伤口,在愈合的过程中需在伤口处加以适当的覆盖物进行遮盖,这种遮盖物就称为医用敷料。在伤口愈合的过程中,起保护伤口、减少感染、吸收分泌物、保持体温、促进愈合等作用。

2.医用敷料行业发展特点

作为制造行业,在我国目前劳动力成本、运输成本上升等外围环境因素影响下,规模经济是医用敷料行业企业实现行业领先的关键;同时,少数国内外行业优秀企业凭借在规模化生产、研发技术、营销渠道、资金实力等方面的优势,在行业发展过程中具备更强的市场主导能力,从而引领行业发展方向。(1)规模化生产是医用敷料行业企业实现行业领先的关键

相对而言,我国医用敷料行业进入门槛较低但呈逐年升高的趋势,目前业内生产企业众多,市场竞争激烈。随着劳动力成本、运输成本的攀升,医用敷料行业利润空间收窄,中小型企业生存环境恶化,行业内具备规模化生产能力的大型企业成本控制上占据优势,从而在竞争中胜出并持续处于行业领先地位。以原材料采购为例,在我国医用敷料行业,原材料成本,特别是棉花成本占总成本较大部分比重,企业的规模经营有助于实现原材料集中采购,从而有助于提高原材料采购的议价能力,进而增强盈利能力并构筑核心竞争实力。同时,具有规模化运作能力的企业能更好满足客户对医用敷料产品质量一致性、稳定性、批量供货及时性以及多品种集合采购的需求。综上所述,规模经营能有效降低企业生产经营成本,同时更好满足客户多方面的采购需求,是医用敷料企业实现行业领先的关键。

(2)少数国内外行业优秀企业引领行业发展方向

在医用敷料行业长期的发展过程中,在产业链各个环节,出现了包括医用敷料生产企业、下游知名医疗器械经销商等少数在生产规模、生产技术、研发实力、营销渠道、品牌影响力、资金实力处于领先地位的国内外先进企业。同时,这些产业链条上的领先企业又互相之间展开紧密的业务合作,共同为满足来自医院、社区诊所、OTC药店终端用户需求不断进行产品和技术创新,推动了医用敷料行业的健康、有序发展。

在这种行业特征下,领先企业通过产品创新、生产工艺创新、营销模式创新等成为行业标准制定者,从而使产品研发、生产工艺等多个环节出现跟随者。由于领先企业拥有在规模化生产、研发技术、营销渠道、资金实力等方面的先发优势,从而使领先企业在成本控制、产品性能、市场开拓等方面始终处于主动地位,从而引领行业发展方向。

3.医用敷料行业市场概况

在医用敷料产地方面,由于发达国家生产外包比例持续提高,我国目前已是全球医用敷料的生产基地,主要为欧美发达国家提供代工生产服务。根据中国医药保健品进出口商会的统计,截至2015年,欧洲医用敷料产能外包已达90%左右,美国产能外包约为60%。我国医用敷料已经在国际市场上占据较高的外包市场份额。根据中国医药保健品进出口商会的统计,从我国医用敷料的出口市场来看,欧洲市场是我国医用敷料最大出口市场,2016年出口金额8.36亿美元,占比为35.48%,出口数量延续去年增长趋势。欧盟是全球重要的医疗器械市场,人口老龄化导致各国健康护理消费不断攀升,成为该市场增长的主要驱动力;此外,单一货币使得各国医疗器械产品的价格透明化,促使欧盟成为更具竞争力的地区,形成高度成熟的市场体系。

在欧盟器械进口市场中,我国医用敷料类产品凭价格和质量优势占据了较高的市场份额。我国医用敷料第二大出口市场是北美洲,2016年出口金额7.84亿美元;亚洲依然是我国第三大医用敷料出口目的地,亚洲市场较好,需求增长较大,2016年出口亚洲4.52亿美元。随着全球性的人口老龄化问题日益突出和由此带来的溃疡、褥疮等疾病病人的增长,及随着社会的进步和人们生活质量的提高,患者对伤口愈合、舒适度等要求也相应提高,全球医用敷料行业市场规模平稳增长。

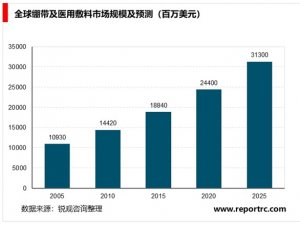

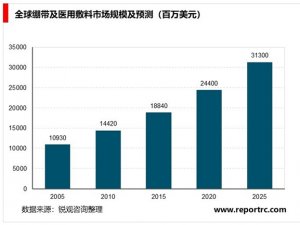

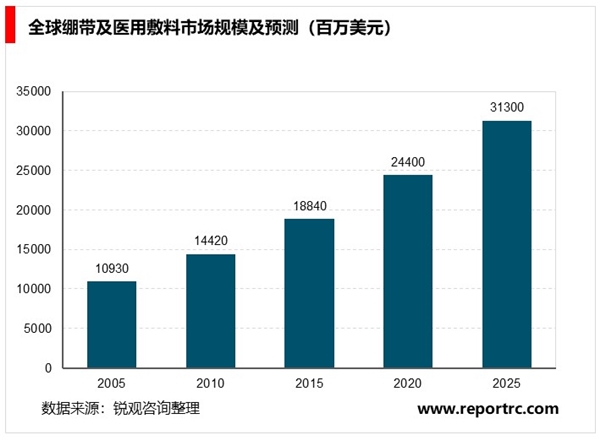

根据Freedonia(Freedonia成立于1985年,总部位于美国,是全球商业调查领域中的领先企业,在市场预测、竞争策略、市场占有率分析等方面提供商业信息,其研究报告经常被国际重要媒体引用)的统计及预测,2015年全球绷带及医用敷料市场规模达188.4亿美元,较2010年增长30.65%。预计到2020年全球绷带及医用敷料市场规模将达到244.00亿美元,2025年则可达313.00亿美元。

4.医用敷料行业发展趋势

(1)医用敷料市场内外需求将趋于平衡

目前,我国大部分医用敷料生产企业仍以出口传统医用敷料为主,其绝大部分销售收入也多来自海外市场。然而,随着国内医用敷料市场需求的日益扩大,以及具有较低劳动力成本的东盟国家如越南、泰国等介入国际传统医用敷料市场,国内医用敷料生产企业将趋向于重新将视野转回本土市场,通过平衡国内销售量和海外市场出口量来防范和化解海外市场波动风险。同时,随着我国医疗体制改革的深入,医疗器械监管体系的逐步建立以及医用敷料行业标准的出台及完善,将为我国医用敷料行业提供一个健康、有序、规范的发展环境,为目前仍以出口为主的企业特别是业内领先企业重新审视国内市场创造了有利的条件。

(2)行业集中度将得到提升

目前,传统医用敷料行业准入门槛较低,国内生产企业众多,根据中国医药保健品进出口商会的统计,2017年我国有超过4,500家企业从事医用敷料产品的出口,出口企业数量增加,但大部分为规模较小的小型企业。2017年行业前10家企业出口金额6.6亿美元,金额占比27.1%,市场集中程度进一步提高,产业淘汰升级正在进行。

造成我国医用敷料行业准入门槛低的重要原因是相关行业标准的滞后和限制。随着行业标准的不断完善以及行业监管体系的建立,行业准入门槛将相对提高,业内领先企业的竞争优势将越发突出,劣势企业将逐渐被淘汰,行业集中度将得到提高。

同时,随着国内劳动力成本、运输成本的不断攀升,行业制造成本上升压力加大,拥有规模化生产运营能力的企业才能有效控制成本,并不断占领市场高地。此外,新型高端敷料将是未来行业技术发展趋势,而高端敷料的研发及临床试验需投入大量的人力、物力和财力,只有行业领先企业才能利用自身的产业运作能力和品牌影响力获得发展所需的资金、高端研发人才等稀缺资源。因此,行业市场份额将会逐步向业内领先企业集中,行业集中度也将进一步提高。

(3)高端医用敷料将得到更加广泛的应用

现代医疗理论证明,伤口的愈合是一个连续的动态过程,是细胞与细胞、细胞与细胞基质以及与可溶性介质间相互作用的过程。近十几年在伤口愈合领域的研究已经取得了突破性的进展,特别是随着“湿法疗法”的理论和实践的普及,高科技的医用敷料自20世纪70年代后在世界医疗卫生领域得到日益重视。

传统的棉纱布越来越多地被新型高端医用敷料取代。进入21世纪,随着世界老龄化进程的加快,与之相关的糖尿病溃疡和静脉曲张溃疡患病率呈增长态势,从而带动了对具有更好效能和更高护理效率的高端医用敷料需求的增加。

除了较好的临床使用效果外,一些新的功能性更强的高端医用敷料在使伤口更好愈合的同时,也能为患者节省护理费用。单一的高端医用敷料的成本一般比传统敷料高,然而它们可以缩短伤口愈合时间,从而减少医用敷料总的需求量,并且大大减少护理时间和护理过程中所使用的各种辅助材料的消耗量。

(二)行业利润水平及变动趋势

医用敷料行业内不同企业的利润水平存在一定程度上的差别,拥有先进生产技术及长期稳定大客户关系的企业规模化效应明显,盈利能力较强、利润水平较高;能够持续开发出满足市场需求质量安全可靠、一致稳定产品的企业,往往具有较强的产品竞争力及议价能力。近年来,随着劳动力成本、运输成本的攀升和原材料价格的波动性上升,行业利润正逐渐向业内优势企业集中,面对复杂多变的市场环境,优势企业可充分利用规模优势、提高产品附加值等一系列措施维持产品利润率的稳定。

(三)行业技术水平及发展趋势

我国医用敷料产品的技术目前与发达国家相比还存在较大差距,产品主要集中在非植入式纺织品、保健卫生纺织品中的低技术含量产品方面,如传统医用敷料、手术洞巾、手术服以及纸尿裤、卫生巾等纺织产品。在较为高端的植入式纺织品方面,如生物用纺织品、手术缝合线、人造血管、人工透析导管、人造皮肤等,目前我国还处于基础研究阶段,技术研究水平较弱,高端人才缺乏,产品基本依靠进口,只有少数领先企业才具备一定的高端产品研发能力。从全球发展趋势来看,功能性更强、疗效更高的医疗卫生纺织品将得到越来越广泛的应用,代表着行业的技术发展方向。

(四)行业的周期性、季节性及区域性特征

1.行业的周期性

医用敷料是重要医用卫生材料,无论经济发展状况如何,为保障人们健康生活,行业的需求仍保持旺盛,呈现一定的刚性需求特征,行业受宏观经济波动影响较小。因此,医用敷料行业无明显的周期性。2.行业的季节性

在需求方面,因医用敷料主要应用于伤口护理、患者护理、手术及外科等方面,终端消费者一年四季均保持稳定需求,无明显季节性。在生产方面,受我国传统春节假期的影响,多数医用敷料生产企业在春节期间停产放假,期间产量稍会减少。

3.行业的区域性

中国医药保健品进出口商会统计数据显示,欧洲是我国医疗卫生纺织品最大出口市场,北美洲是第二大出口市场。美国是第一大出口目的地,英国和德国分别为第二大和第三大出口目的地。因此,行业下游客户方面呈现较强的区域性。在生产方面,湖北、江苏、浙江、上海和广东是前五大出口省市,行业市场集中度较高,呈现一定的区域性。